|

|

РЕАКЦИИ ЦЕН АКЦИЙ НА ИЗВЕСТИЯ О БОЛЕЗНИ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ

Залевский П. В., Титов П. С.

Статья представляет собой анализ последствий заболеваний генеральных директоров. Анализ кумулятивных абнормальных доходностей показал, что невозможно подтвердить зависимость между известиями о болезнях директоров и поведением цен в этот период. Тем не менее, не стоит из этого делать вывод об отсутствии зависимости между поведением цен и известиями о болезнях руководителей этих компаний. Авторы предлагают использовать торговую стратегию с тем, чтобы показать характер зависимости между болезнями и ценами акций. Стратегия прибыльна, что, по сути, означает, что зависимость между известиями о болезнях и поведением акций присутствует. .

This article analyses the impact of CEO diseases. Analysis of the cumulative abnormal returns shows that it is impossible to confirm the relationship between the news of the CEO illnesses and the stock behaviour during this period. However, one should not conclude from this that there is no relationship between the price pattern and illness announcements. The authors suggest using a trading strategy in order to show the character of the relationship between diseases and share prices. The strategy is profitable, which means that the relationship between the news of the illnesses and the behaviour of shares is present in this issue.

Ключевые слова: генеральный директор, болезнь, смерть, акции, цены активов, торговая стратегия, ценовые падения, статистическое подтверждение, кумулятивная абнормальная доходность, арбитраж..

Key words: CEO, illness, death, stocks, asset pricing, trading strategy, price falls, statistical significance, cumulative abnormal returns, arbitrage.

Крупнейшие

корпорации мира несут ответственность за управление весьма крупной

частью

имеющихся доступных ресурсов. Согласно Zajac (2008), 2000 компаний,

занимающих

самые высокие места по версии Forbes, имеют $ 30 трлн выручки, $ 2,4

трлн прибыли

и $ 119 трлн в активах. Распоряжаются этими ресурсами топ-менеджеры и

генеральные директора. На плечах этих людей лежит огромный груз

ответственности. В связи с этим, когда ключевое лицо тяжело заболевает

или

умирает, бизнес обычно сталкивается со множеством проблем. Наиболее

очевидные

вопросы – это право наследования, потенциальная утрата

преемственности, а также

нарушение взаимоотношений с клиентами, поставщиками или финансовыми

учреждениями и потеря доверия инвесторов.

В качестве

примера можно рассмотреть проблемы, связанные с компанией “Apple”.

В ряде

публикаций фигурирует мысль о том, что “Apple”

- это компания, которая "возможно больше зависит

от своего генерального директора, чем любая другая крупная компания"

[1,2]. Стивом Джобсом (генеральным директором компании) принимались

лечебные и

оздоровительные процедуры, информация о которых сразу становилась

доступна в

финансовом мире. Появление таких новостей вызывало некоторые

ненормальные

негативные изменения цен акций. Стив Джобс

1 августа 2004 г. отправил письмо сотрудникам, в

котором он первый раз

сообщил, что у него рак поджелудочной железы [3]. В этом письме он

также

уведомил сотрудников, что будет отсутствовать в офисе не более одного

месяца.

Это было первое известие о его состоянии здоровья. Цены акций

“Apple” утром 2

августа 2004 г. составили $ 31.18, что на 3,6% меньше по сравнению с

ценой

предыдущего закрытия, которая, в свою очередь, тоже было снижена на

2,88%.

Корпорация

“Apple” является очень мощной корпорацией с

растущими показателями, и указанное

падение цен указывает на то, что на самом деле имеет место гипотеза о

негативном воздействии известий о болезни генерального директора

непосредственно на цены акций. Ранее уже неоднократно проводились

исследования

о влиянии смертей руководителей на котировки акций компаний [4,5].

Однако не

существует такого исследования, которое дает статистическое

подтверждение

реакции цены акций на объявление о длительной болезни руководителя

компании. Из

работы Коха, Фенили, Цебула (2011) можно сделать вывод, что у таких

результатов

нет никакой статистической значимости [2]. В упомянутой выше работе

исследовались только 9 случаев, связанных с отсутствием Стива Джобса в

офисе по

причине болезни. Мы считаем, что рассмотрение 9-ти случаев, связанных

исключительно с одной компанией, не является репрезентативным. Поэтому

целесообразно

дополнить выборку различными компаниями из разных индустрий, имеющими

разные

признаки, в том числе уровень капитализации, с тем, чтобы получить

более

достоверные результаты.

Итак,

основной целью данной работы является исследование

реакции цен на известия о длительной болезни руководителя компании.

Исследование проведено на основании анализа 46 событий компаний из

различных

отраслей, рынков. Компании имеют различный уровень капитализации, с различными долями рынка

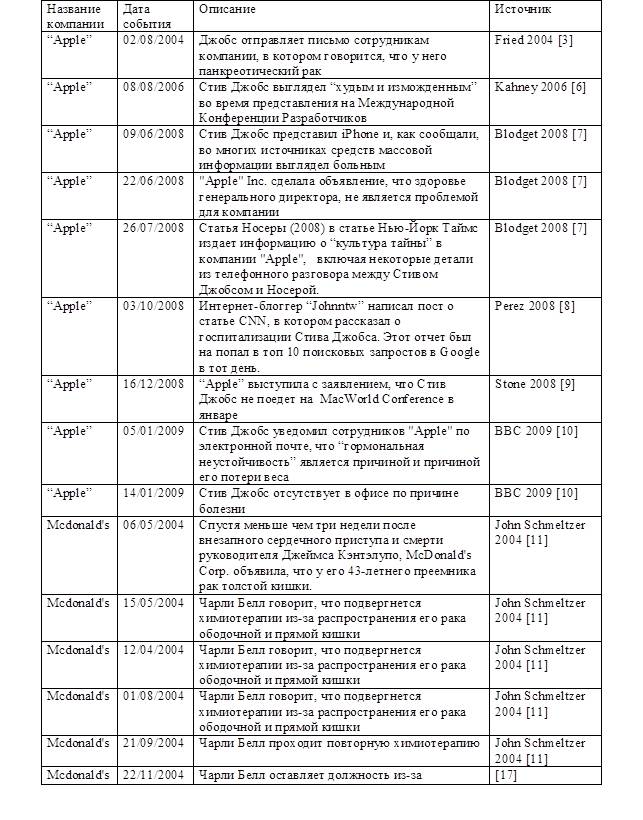

и т.д. В табл. 1

приведены все эти 46 случаев с описанием происшествия, его датой, а

также

источником информации.

Таблица

1

Описание

случаев длительных заболеваний генеральных директоров, рассмотренных

в работе

Регрессии

строились следующим образом.

Rt = α + βRmt + εt, где Rt –

доходность акций компаний на день t; Rmt –

доходность индекса на день t; α –

арбитражная доходность акций; β –

систематический риск-фактор, связанный с акцией; εt –

погрешность, такая что

E(εt)=0. Для

конструкции регрессий использоавлось окно в 10 дней: 5 дней до события

и 5

после. Цены акций, а также индексные значения были получены с сайтов finance.yahoo.com и bloomberg.com

Дневная

абнормальная доходность находилась следующим образом:

DARg = Rg –

(α + βRmg), где α и β –

коэффициенты, полученные из первого уравнения; g –

обозначает определенный день (g=1, 2, . . .

m).

Кумулятивная

абнормальная доходность находилась следующим образом:

CARg

= ΣDARg (for g = 1; 2; . . .m)

Использование

подобных рассчетов позволяет свести к минимуму возможность получить

искаженные

результаты из-за определенной конъюнктуры рынка в тот период. Данный

регрессионный анализ позволил изучить характер связи между известиями о

болезни

генерального директора и реакции цен акций и рынка непосредственно на

это

событие.

Как уже

говорилось выше, предыдущие исследования не показали никакой

зависимости между

ценами акций и известиями о болезни генеральных директоров компаний. В

ходе

нашего исследования данный вывод был полностью подтвержден на более репрезентативной

выборке. Наличие 46

не связанных друг с другом событий, собранных среди 14 компаний,

позволяет

минимизировать фактор влияния конкретной компании на результат

исследования.

Тем не менее

не стоит думать, что раз не было найдено статистически значимых

отклонений в

поведении цен в периоды болезни генеральных директоров,

то и инвесторам не стоит в дальнейшем изучать

этот вопрос. Мы считаем, что даже, несмотря на отсутствие значимости в

ценовых

просадках, на рынке может присутствовать определенная модель поведения

цен,

проявляющаяся незамедлительно после объявления о болезни. Таким

образом, было

решено расширить исследование и попытаться построить торговую стратегию

на этих

печальных известиях. Стратегия в дальнейшем была также проверена на

наличие

абнормальных ценовых отклонений по следующей формуле.

(Rстратегия-Rбез_риска)

= α + β*(Rрынок- R без_риска) + εt, где наличие

положительной

значимой α можно трактовать как возможность осуществления

арбитража по данной

стратегии и соответствующему индексу. Rстратегия в

данном случае

означает доходность по выработанной стратегии, Rбез_риска

–

доходность по безрискованным государственным облигациям, Rрынок –

доходность по рыночному индексу. Важно отметить, что индекс в этом

уравнении

уже не имеет жесткой привязки к акциям, торгуемым по стратегии, так как

доходность стратегии достигается не за счет особенностей конкретной

компании, а

за счет инцидента, на котором мы и пытаемся спекулировать. Тем не менее

для

анализа было решено выбрать индекс и облигации той страны, акции

которой

задействованы в стратегии: индекс Dow

Jones и облигации

US

Treasuries 10Y. (Данные по

значениям Dow

Jones и US

Treasuries 10Y также были

получены с сайтов finance.yahoo.com и bloomberg.com).

Сама же

стратегия строилась по следующему принципу. Изначальный набор из 46

событий был

разбит на две подгруппы. На одной из подгрупп мы вырабатывали правила

торговли,

находили оптимальные параметры для открытия и закрытия позиций. На

второй

подгруппе мы протестировали найденные нами параметры с целью убедиться

в их

оптимальности и общей доходности данной стратегии.

Ниже

приведеная разбивка на подгруппы.

Таблица

2

Разбивка

случаев на две подгруппы

|

Тестовая

выборка |

sara lee1-4 |

Mcdonald's 1 -6 |

Berkshire Hathaway Inc |

Imation 1 -3 |

Lazard 1 -2 |

Kraft 1 -2 |

Apple1 -9 |

|

Подтверждающая

выборка |

Google 1-2 |

Tenet |

Lloyds TSB 1-3 |

Aig 1-4 |

Thor Industries |

Laird |

Disney1 -7 |

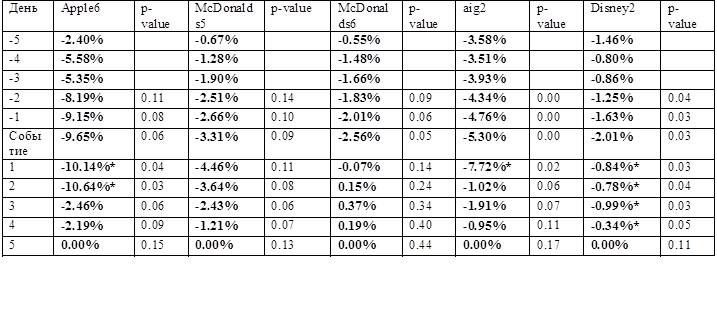

Результаты

регрессий. Только значимые негативные результаты

Таким

образом, мы можем сделать вывод о том, что нет никакой зависимости

между

известиями о болезни генеральных директоров компаний и доходностью

акций этих

компаний.

Что касается

торговой стратегии непосредственно здесь, как уже говорилось выше, было

принято

решение разбить 46 событий на две подгруппы. Разбивка на 60 и 40 % -

это

универсальный общепринятый способ разбивки в подобных случаях. Она в

некоторой

степени гарантирует то, что правила, выработанные на тестовой выборке,

будут

представлять общий, а не частный случай.

Правила

вырабатывались следующим образом. Была составлена

таблица из цен акций компаний для

событий, попавших в первую выборку, начиная с дня события, вплоть до

10-го дня после

известия о болезни. Далее для каждого случая были найдены ценовые

минимумы и

максимумы. Следующим шагом стало нахождение медианных значений по всем

полученным максимумам и минимумам.

Таблица

4

Схема

разработки стратегии: выработка точек входа и выхода

|

sara

lee1 |

sara

lee2 |

sara

lee3 |

sara

lee4 |

Apple

1 |

Apple

2 |

... |

Kraft

1 |

Kraft

2 |

|

|

0 |

73.5 |

70.85 |

73.9 |

74.1 |

15.79 |

64.78 |

... |

32.01 |

30.99 |

|

1 |

73.5 |

70.85 |

74.2 |

73.75 |

15.645 |

63.59 |

... |

31.95 |

31.29 |

|

2 |

73.5 |

70.85 |

73.8 |

72.35 |

15.895 |

64.07 |

... |

31.86 |

31.36 |

|

3 |

74.5 |

70.55 |

74.75 |

71.85 |

15.695 |

63.65 |

... |

31.86 |

31.36 |

|

4 |

73.85 |

72.3 |

73.9 |

72.75 |

14.89 |

63.65 |

... |

31.86 |

31.36 |

|

5 |

74.45 |

73.1 |

73.9 |

72.75 |

14.89 |

63.65 |

... |

32.2 |

31.39 |

|

6 |

72.3 |

71.2 |

73.9 |

72.75 |

14.89 |

63.94 |

... |

31.8 |

31.27 |

|

7 |

72.75 |

71.2 |

73.4 |

72.75 |

15.15 |

66.45 |

... |

31.5 |

32.1 |

|

8 |

72.75 |

71.2 |

74.2 |

72.75 |

15.76 |

67.98 |

... |

31.45 |

32.95 |

|

9 |

72.75 |

71.2 |

74 |

72.75 |

15.505 |

67.59 |

... |

31.45 |

33.09 |

|

10 |

71.8 |

72.15 |

73.85 |

72.75 |

15.185 |

67.91 |

... |

31.45 |

33.09 |

|

Минимальное значение |

71.8 |

70.55 |

73.4 |

71.85 |

14.89 |

63.59 |

... |

31.45 |

30.99 |

|

Максимальное значение |

74.5 |

73.1 |

74.75 |

74.1 |

15.895 |

67.98 |

... |

32.2 |

33.09 |

|

День мин.

значения |

10 |

3 |

7 |

3 |

4 |

1 |

... |

8 |

0 |

|

День макс.

значения |

3 |

5 |

3 |

0 |

2 |

8 |

... |

5 |

9 |

|

Медианное

значение мин. день |

6 |

Локальный

минимум – в этот период оптимальнее всего закрыть

короткую позицию |

|||||||

|

Медианное

значение мин. день |

3 |

Локальный

максимум – в этот период отпимальнее всего открывать

короткую позицию |

|||||||

Данную же

картину рынка можно попытаться логически обосновать следующим образом:

критическая масса инвесторов, вложения которых способны повлиять на

ценовое

движение, узнает новость лишь спустя 3 дня после ее первоначального

появления в

медиа-сфере. До этого же все попытки продаж акций будут наталкиваться

на

сопротивление инвесторов-«быков», которые скорее

всего уведут цену еще выше,

дабы пресечь попытки «медведей» обрушить рынок. На

3-й день после объявления о

болезни новость узнает уже такое количество инвесторов, что падение цен

будет

неизбежным. Поэтому в течение трех дней акции будут терять в цене, пока

не

будет достигнут локальный минимум, устраивающий большинство инвесторов

на

рынке. Это произойдет на 6-й день. Влияние новости после 6-го дня уже

настолько

незначительное, что учитывать это событие при торговле акциями было бы

неоправданным и иррациональным.

Установив ценовые максимумы и минимумы, можно переходить к формулировке правил торговли. Учитывая, что ценовой максимум возникает на 3-й день, оптимальнее всего со дня события (т.е. непосредственно с момента объявления о болезни) открывать длинную позицию и удерживать ее до 3-го дня включительно. После этого стоит закрыть длинную позицию и одновременно открыть короткую, которая будет удерживаться до 6-го дня. После 6-го дня торговля в рамках данной стратегии прекращается. Ниже представлен график доходности по стратегии с учетом капитализации после каждой осуществленной операции по конкретно взятой компании (рис. 1).

Рис. 1.

Кумулятивная доходность стратегии, протестированная на

тестовой выборке

На графике

события представлены в хронологическом порядке. Линейный тренд по

графику имеет

значение R2 0.665 и

коэффициент при переменной больше 0.

Тем не

менее, этого и следовало ожидать, ведь до этого момента все

исследования

эффективности стратегии проводились лишь на тестовой выборке. Что же

произойдет

при переходе к подтверждающей выборке?

Как уже

говорилось раньше, наша методология предпологает применение таких же

параметров

оптимизации ко второй подгруппе с тем, чтобы проверить доходность

стратегии и

протестировать достоверность параметров непосредственно.

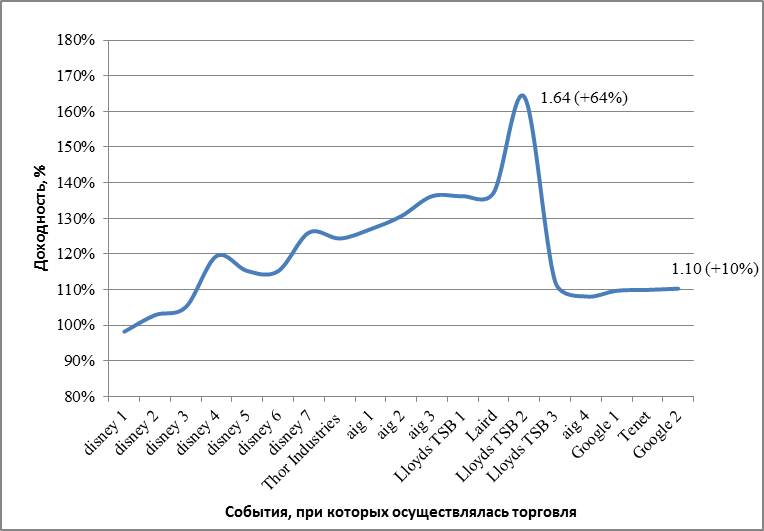

На рис. 2 представлена доходность стратегии по тем же параметрам, что были выбраны на тестовой подгруппе. Как видно, итоговая доходность - 10%, в предыдущем случае 7.5%. Более того, в определенный момент торговли доходность доходила до 64%! Это говорит о том, что доходность стратегии можно существенно увеличить путем использования определенных алгоритмических стоп-лосс и тейк-профит надстроек, или же придумав определенные правила, исключающие те или иные компании из стратегии. Таким образом, можно сделать вывод, что предложенная нами стратегия доходна, и это является безусловным основанием для инвесторского интереса к проблематике болезней генеральных директоров. Напомним, что предыдущая методология, при которой велся поиск сверхнормальных доходностей конкретных акций, показал, что у инвесторов не должно возникать никакого интереса к анализируемым событиям.

Рис. 2.

Кумулятивная доходность стратегии, протестированная на

подтверждающей выборке

Мы показали,

что, несмотря на довольно пассивную реакцию акций компаний на известия

о

болезни генеральных директоров, присутствует явное наличие

инвестиционного

потенциала в данной области. Следующим

шагом исследования является тест полученных результатов стратегии на

возможность осуществления арбитража.

Таблица

5

Регрессия

доходности стратегии на доходность рынка. Избыточные доходы.

Тестовая выборка

|

Уравнение |

(Rстратегия(тестовая

выборка)-Rбез_риска) = α + β*(Rрынок- R без_риска) +

εt |

|||

|

Переменная |

Коэффициент |

Квадр.

отклонение |

P-value |

R-квадрат |

|

Beta |

0.647664 |

0.060385 |

0.00 |

0.384693 |

|

Alpha |

0.002927 |

0.001359 |

0.0326 |

|

Таблица

6

Регрессия

доходности стратегии на доходность рынка. Избыточные доходы.

Подтверждающая выборка

|

Уравнение |

(Rстратегия(подтверждающая

выборка)-Rбез_риска) = α + β*(Rрынок- R без_риска) +

εt |

|||

|

Переменная |

Коэффициент |

Квадр.

отклонение |

P-value |

R-квадрат |

|

Beta |

0.934879 |

0.059111 |

0 |

0.7185 |

|

Alpha |

0.007141 |

0.002626 |

0.0077 |

|

В табл. 5 и

6

показано, что свободный коэффициент в уравнении именно тот, что

отвечает за

возможность осуществления арбитража, положителен и статистически значим

(при

уровне интервала значимости в 3% в случае с тестовой выборкой и 1% в

случае с

подтверждающей выборкой), поэтому арбитраж по этой стратегии может быть

осуществлен.

Таким

образом, можно констатировать, что инвестиционный интерес в случаях

болезней

генеральных директоров все-таки присутствует, несмотря на то что более

традиционные методы анализа дали нам отрицательный результат. Такой отрицательный результат

может быть следствием

роста вовлеченности разных групп инвесторов в процесс инвестирования. Из-за этого сложно

моделировать поведение

цены. Также критические уровни для тестов на статистическую значимость

будут

неизбежно расширять – что приведет к отрицанию большинства

гипотез и увеличению

ошибки второго рода. Статистический анализ событий как таковой сильно

затрудняется, поэтому для получения более достоверных данных о

характере

всевозможных зависимостей и взаимосвязей между ценами акций и

различными

другими параметрами необходимо прибегать к поиску других

методологических ходов.

В данном случае мы выбрали разработку торговой стратегии. Этот шаг позволил нам показать

наличие взаимосвязи

между известиями о болезнях генеральных директоров и динамикой цен

акций.

Стратегия,

описанная выше, сама по себе вряд ли может являться серьезным

трейдерским

инструментом, так как использует упрощенную схему моделирования

поведения цен.

Тем не менее даже такая стратегия показала высокие показатели

прибыльности,

достаточные для осуществления арбитража.

Более сложные стратегии, базирующиеся на этом же принципе, могут быть в дальнейшем использованы в качестве оригинальных решений в области риск менеджмента. Они помогут инвестиционным компаниям лучше захеджировать свои позиции. Возможно, что поиск подобных стратегий позволит компаниям в будущем иметь более устойчивые позиции по ценным бумагам и, как следствие, более надежное положение при финансовом кризисе. Это в свою очередь позволит укрепить экономическое положение как отдельных компаний, так и экономическое состояние стран и финансового сектора в целом, обеспечив более высокие уровни финансовой безопасности и независимости.

Литература:

- Bicheno, S. Nothing to See Here. [Электронный ресурс] // Hexus.net. URL: http://channel.hexus.net/content/item.php?item=16736 (дата обращения 15.07.2012)

- Koch, Fenili, Cebula. Do investors care if Steve Jobs is healthy. [Электронный ресурс] // EconPapaers. URL: http://www.jamesvkoch.com/uploads/Do_Investors_Care_If_Steve_Jobs_Is_Healthy__AEJ.pdf (дата обращения 22.05.2012)

- Fried, I. “Jobs Has Surgery for Cancer.” [Электронный ресурс] // CNETNews. URL: http://news.cnet.com/Jobs-hassurgery-for-cancer/2100-1047_3-5292388.html (дата обращения 07.06.2012)

- Borokhovich, K., Brunarski, K., Harman, Y.. Firm Value and Inside Ownership: Evidence from the Unexpected Deaths of Senior Executives // Financial Review – 2005. – No.4. – P. 202-223

- Borokhovich, K., Brunarski, K., Donahue, M., Harman, Y.. The importance of board quality in the event of CEO death // Financial Review -2006. – No. 41. – P. 307-337

- Kahney, L. Has Steve Jobs Lost His Magic? [Электронный ресурс] // WiredNews. URL: http://www.wired.com/gadgets/mac/commentary/cultofmac/2006/08/71557 (дата обращения 07.06.2012)

- Blodget, H. Does Apple’s Steve Jobs Have Cancer Again? [Электронный ресурс] // The Business Insider. URL: http://www.businessinsider.com/2008/5/does-apple-s-steve-jobs-have-cancer-again (дата обращения 08.06.2012)

- Perez, S. Steve Jobs рad no heart attack…And citizen journalism just failed. [Электронный ресурс] // ReadWrite. URL: http://www.readwriteweb.com/archives/steve_jobs_had_no_heart_attack_citizen_journalism_failed.php (дата обращения 10.08.2012)

- Stone, B. Apple’s Chief to Skip Macworld, Fueling Speculation. [Электронный ресурс] // NewYorkTimes. URL: http://www.nytimes.com/2008/12/17/technology/companies/17apple.html?ref=technology (дата обращения 08.06.2012)

- Andy Johnson. Apple’s Jobs admits poor health. [Электронный ресурс] // BBCNews. http://news.bbc.co.uk/2/hi/technology/7811857.stm (дата обращения 10.06.2012

- Schmeltzer, J. (2004). McDonald’s chief has cancer. [Электронный ресурс] // ChicagoTribune. URL: http://www.chicagotribune.com/business/chi-0405060294may06,0,3731829.story(дата обращения 13.08.2012)

- Gareth Smith.Warren Buffett says cancer radiation treatment completed. [Электронный ресурс] // ThomsonReuters. URL: http://www.reuters.com/article/2012/09/15/us-usa-buffett-idUSBRE88E0CN20120915

- Ana Campoy. Imation CEO to undergo treatment for brain tumor. [Электронный ресурс] // The Wall Street Journal. http://articles.marketwatch.com/2006-08-10/news/30987221_1_brain-tumor-imation-corp-radiation-therapy (дата обращения 13.08.2012)

- Armitage, S. Event study methods and

evidence on their performance. // Journal of Economic Surveys.

– 1995. – Vol. 8(4). – P. 25–52.

- Binder, J. J. The event study methodology since

1969. // Review of Quantitative Finance and Accounting. - 1998.

– Vol.11(2). – P.

111–137.

- Bowman, R. Understanding and conducting

event studies. // Journal of Business Finance and Accounting. -1983.

–Vol.2(3). – P. 145-178

- Oak Brook. McDonald's: Charlie Bell

Steps Down; Board Elects Jim Skinner CEO and Mike Roberts President

& COO. [Электронный ресурс] // PR Newswire: United Business

Media. URL: http://www.prnewswire.com/news-releases/mcdonalds-charlie-bell-steps-down-board-elects-jim-skinner-ceo-and-mike-roberts-president--coo-75531572.html

(датаобращения

10.08.2012)

- Carissa Wyant. Former Imation CEO Henderson dead at 58. [Электронныйресурс] // Minneapolis St. Paul Business Journal. http://www.bizjournals.com/twincities/stories/2007/11/05/daily43.html?page=allhttp://articles.chicagotribune.com/2010-05-14/business/ct-biz-0515-brenda-barnes-20100514_1_sara-lee-ceo-and-co-founder-christopher-shanahan (дата обращения 12.08.2012)

- Sara Lee Chief

Is Leaving After a Stroke. [Электронный

ресурс] // TheNewYorkTimesURL:http://www.nytimes.com/2010/08/10/business/10saralee.html?ref=brendacbarneshttp://www.nytimes.com/2009/10/12/business/12lazard.html?_r=1

(дата обращения 15.08.2012)

- Jamie Lee. Wasserstein, the Chairman of Lazard, Is Hospitalized. [Электронный ресурс] // The New York Times. URL: http://www.nytimes.com/2009/10/12/business/12lazard.htmlдата обращения 15.08.2012)

- Delroy

Alexander. Kraft CEO goes into hospital. [Электронныйресурс] // The Chicago Tribune. URL:

http://articles.chicagotribune.com/2004-03-31/business/0403310298_1_kraft-ceo-chief-executive-roger-deromedi-jobs

(дата обращения 15.08.2012)

- Jena

McGregor. Google CEO Larry Page and the healthy way to answer,

‘What’s wrong?’. [Электронный

ресурс] // TheWashingtonPost.

URL:

http://www.washingtonpost.com/blogs/post-leadership/post/google-ceo-larry-page-and-the-healthy-way-to-answer-whats-wrong/2012/06/25/gJQASEV71V_blog.html

(дата обращения 15.08.2012)

- Christopher

Palmeri, Edmund Lee. Google's Page in `Much Better' Health, Chairman

Says. [Электронный

ресурс] // Bloomberg.

URL:

http://www.bloomberg.com/news/2012-07-12/google-ceo-page-s-health-is-much-better-chairman-schmidt-says.html

(дата обращения 16.08.2012)

- Andy Miller.

Piedmont CEO steps aside due to illness. [Электронныйресурс] // Georgia Health News Online. URL:

http://www.georgiahealthnews.com/2012/07/piedmont-ceo-steps-due-illness/

(дата обращения 19.08.2012)

- Sudip

Kar-Gupta. "Fatigued" Lloyds CEO takes sick leave. [Электронный

ресурс] // ThomsonReuters.

UK.

URL:

http://uk.reuters.com/article/2011/11/02/uk-lloyds-idUKTRE7A10Y620111102

(дата обращения 19.08.2012)

- Robert Peston.

Lloyds boss Antonio Horta-Osorio 'ready to work again'. [Электронный

ресурс] // BBCNews.

URL:

http://www.bbc.co.uk/news/business-16093271

(дата обращения 22.08.2012)

- Paul Hinks.

Antonio Horta-Osorio: Charisma and the fate of the heroic leader. [Электронный

ресурс] // LeadersWeDeserve.

URL:

http://leaderswedeserve.wordpress.com/2012/01/08/antonio-horta-osorio-charisma-and-the-fate-of-the-heroic-leader/

(дата обращения 22.08.2012)

- Ben Berkowitz.

RPT-NEWSMAKER-Benmosche beats back cancer to stay at AIG. [Электронный

ресурс] // ThomsonReuters.

US.

URL:

http://www.reuters.com/article/2011/01/25/aig-benmosche-idUSN2421192220110125

(дата обращения 22.08.2012)

- Kathy Burger.

AIG's Bob Benmosche Reflects on His Career. [Электронныйресурс] // Insurance

and technology. URL:http://www.insurancetech.com/management-strategies/228901609 (дата обращения 22.08.2012)

- Mary Thompson, Margaret Popper. AIG’s Benmosche: Government Could Be Out By End of Year. [Электронный ресурс] // CNBCNews. URL: http://www.cnbc.com/id/47465355/AIG_s_Benmosche_Government_Could_Be_Out_By_End_of_Year (дата обращения 23.08.2012)

- Collin James. Thor Industries CEO steps down citing illness. [Электронныйресурс] // The Seattle Times. Business and Technology section. URL: http://seattletimes.nwsource.com/html/businesstechnology/2010243445_apusthorindustriesceo.html (дата обращения 23.08.2012)

Literature:

- Bicheno, S. Nothing to See Here. [Электронный ресурс] // Hexus.net. URL: http://channel.hexus.net/content/item.php?item=16736 (дата обращения 15.07.2012)

- Koch, Fenili, Cebula. Do investors care if Steve Jobs is healthy. [Электронный ресурс] // EconPapaers. URL: http://www.jamesvkoch.com/uploads/Do_Investors_Care_If_Steve_Jobs_Is_Healthy__AEJ.pdf (дата обращения 22.05.2012)

- Fried, I. “Jobs Has Surgery for Cancer.” [Электронный ресурс] // CNETNews. URL: http://news.cnet.com/Jobs-hassurgery-for-cancer/2100-1047_3-5292388.html (дата обращения 07.06.2012)

- Borokhovich, K., Brunarski, K., Harman, Y.. Firm Value and Inside Ownership: Evidence from the Unexpected Deaths of Senior Executives // Financial Review – 2005. – No.4. – P. 202-223

- Borokhovich, K., Brunarski, K., Donahue, M., Harman, Y.. The importance of board quality in the event of CEO death // Financial Review -2006. – No. 41. – P. 307-337

- Kahney, L. Has Steve Jobs Lost His Magic? [Электронный ресурс] // WiredNews. URL: http://www.wired.com/gadgets/mac/commentary/cultofmac/2006/08/71557 (дата обращения 07.06.2012)

- Blodget, H. Does Apple’s Steve Jobs Have Cancer Again? [Электронный ресурс] // The Business Insider. URL: http://www.businessinsider.com/2008/5/does-apple-s-steve-jobs-have-cancer-again (дата обращения 08.06.2012)

- Perez, S. Steve Jobs рad no heart attack…And citizen journalism just failed. [Электронный ресурс] // ReadWrite. URL: http://www.readwriteweb.com/archives/steve_jobs_had_no_heart_attack_citizen_journalism_failed.php (дата обращения 10.08.2012)

- Stone, B. Apple’s Chief to Skip Macworld, Fueling Speculation. [Электронный ресурс] // NewYorkTimes. URL: http://www.nytimes.com/2008/12/17/technology/companies/17apple.html?ref=technology (дата обращения 08.06.2012)

- Andy Johnson. Apple’s Jobs admits poor health. [Электронный ресурс] // BBCNews. http://news.bbc.co.uk/2/hi/technology/7811857.stm (дата обращения 10.06.2012

- Schmeltzer, J. (2004). McDonald’s chief has cancer. [Электронный ресурс] // ChicagoTribune. URL: http://www.chicagotribune.com/business/chi-0405060294may06,0,3731829.story(дата обращения 13.08.2012)

- Gareth Smith.Warren Buffett says cancer radiation treatment completed. [Электронный ресурс] // ThomsonReuters. URL: http://www.reuters.com/article/2012/09/15/us-usa-buffett-idUSBRE88E0CN20120915

- Ana Campoy. Imation CEO to undergo treatment for brain tumor. [Электронный ресурс] // The Wall Street Journal. http://articles.marketwatch.com/2006-08-10/news/30987221_1_brain-tumor-imation-corp-radiation-therapy (дата обращения 13.08.2012)

- Armitage, S. Event study methods and

evidence on their performance. // Journal of Economic Surveys.

– 1995. – Vol. 8(4). – P. 25–52.

- Binder, J. J. The event study methodology since

1969. // Review of Quantitative Finance and Accounting. - 1998.

– Vol.11(2). – P.

111–137.

- Bowman, R. Understanding and conducting

event studies. // Journal of Business Finance and Accounting. -1983.

–Vol.2(3). – P. 145-178

- Oak Brook. McDonald's: Charlie Bell

Steps Down; Board Elects Jim Skinner CEO and Mike Roberts President

& COO. [Электронный ресурс] // PR Newswire: United Business

Media. URL: http://www.prnewswire.com/news-releases/mcdonalds-charlie-bell-steps-down-board-elects-jim-skinner-ceo-and-mike-roberts-president--coo-75531572.html

(датаобращения

10.08.2012)

- Carissa Wyant. Former Imation CEO Henderson dead at 58. [Электронныйресурс] // Minneapolis St. Paul Business Journal. http://www.bizjournals.com/twincities/stories/2007/11/05/daily43.html?page=allhttp://articles.chicagotribune.com/2010-05-14/business/ct-biz-0515-brenda-barnes-20100514_1_sara-lee-ceo-and-co-founder-christopher-shanahan (дата обращения 12.08.2012)

- Sara Lee Chief

Is Leaving After a Stroke. [Электронный

ресурс] // TheNewYorkTimesURL:http://www.nytimes.com/2010/08/10/business/10saralee.html?ref=brendacbarneshttp://www.nytimes.com/2009/10/12/business/12lazard.html?_r=1

(дата обращения 15.08.2012)

- Jamie Lee. Wasserstein, the Chairman of Lazard, Is Hospitalized. [Электронный ресурс] // The New York Times. URL: http://www.nytimes.com/2009/10/12/business/12lazard.html (дата обращения 15.08.2012)

- Delroy

Alexander. Kraft CEO goes into hospital. [Электронныйресурс] // The Chicago Tribune. URL:

http://articles.chicagotribune.com/2004-03-31/business/0403310298_1_kraft-ceo-chief-executive-roger-deromedi-jobs

(дата обращения 15.08.2012)

- Jena

McGregor. Google CEO Larry Page and the healthy way to answer,

‘What’s wrong?’. [Электронный

ресурс] // TheWashingtonPost.

URL:

http://www.washingtonpost.com/blogs/post-leadership/post/google-ceo-larry-page-and-the-healthy-way-to-answer-whats-wrong/2012/06/25/gJQASEV71V_blog.html

(дата обращения 15.08.2012)

- Christopher

Palmeri, Edmund Lee. Google's Page in `Much Better' Health, Chairman

Says. [Электронный

ресурс] // Bloomberg.

URL:

http://www.bloomberg.com/news/2012-07-12/google-ceo-page-s-health-is-much-better-chairman-schmidt-says.html

(дата обращения 16.08.2012)

- Andy Miller.

Piedmont CEO steps aside due to illness. [Электронныйресурс] // Georgia Health News Online. URL:

http://www.georgiahealthnews.com/2012/07/piedmont-ceo-steps-due-illness/

(дата обращения 19.08.2012)

- Sudip

Kar-Gupta. "Fatigued" Lloyds CEO takes sick leave. [Электронный

ресурс] // ThomsonReuters.

UK.

URL:

http://uk.reuters.com/article/2011/11/02/uk-lloyds-idUKTRE7A10Y620111102

(дата обращения 19.08.2012)

- Robert Peston.

Lloyds boss Antonio Horta-Osorio 'ready to work again'. [Электронный

ресурс] // BBCNews.

URL:

http://www.bbc.co.uk/news/business-16093271

(дата обращения 22.08.2012)

- Paul Hinks.

Antonio Horta-Osorio: Charisma and the fate of the heroic leader. [Электронный

ресурс] // LeadersWeDeserve.

URL:

http://leaderswedeserve.wordpress.com/2012/01/08/antonio-horta-osorio-charisma-and-the-fate-of-the-heroic-leader/

(дата обращения 22.08.2012)

- Ben Berkowitz. RPT-NEWSMAKER-Benmosche beats back cancer to stay at AIG. [Электронный ресурс] // ThomsonReuters. US. URL: http://www.reuters.com/article/2011/01/25/aig-benmosche-idUSN2421192220110125

- Kathy Burger.

AIG's Bob Benmosche Reflects on His Career. [Электронныйресурс] // Insurance

and technology. URL:http://www.insurancetech.com/management-strategies/228901609 (дата обращения 22.08.2012)

- Mary Thompson, Margaret Popper. AIG’s Benmosche: Government Could Be Out By End of Year. [Электронный ресурс] // CNBCNews. URL: http://www.cnbc.com/id/47465355/AIG_s_Benmosche_Government_Could_Be_Out_By_End_of_Year (дата обращения 23.08.2012)

- Collin James. Thor Industries CEO steps down citing illness. [Электронныйресурс] // The Seattle Times. Business and Technology section. URL: http://seattletimes.nwsource.com/html/businesstechnology/2010243445_apusthorindustriesceo.html (дата обращения 23.08.2012)