|

|

УПРАВЛЕНИЕ РИСКАМИ В СИСТЕМЕ КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Шихвердиев А. П., Кириенко Е. С.

Обосновывается важное значение эффективного риск-менеджмента в системе корпоративного управления. Описываются отдельные аспекты управления рисками ведущих мировых компаний, разрабатывающих свою систему в соответствии с международными стандартами риск-менеджмента. Анализируется практика управления рисками в российских компаниях, выявляются возможные проблемы в системе риск-менеджмента и причины, по которым они могут возникнуть.

In this paper we prove the importance of effective risk management in corporate governance. Settle and describes some aspects of the world's leading risk management companies developing its system in accordance with international standards of risk management. Subjected to the analysis and practice of risk management in Russian companies, identify potential problems in the system of risk management and the reasons for which they may occur.

Ключевые слова: корпоративное управление, риск-менеджмент, риск, стратегия управления рисками, международные стандарты, мировая практика, сильные стороны, слабые стороны, рыночные угрозы, рыночные возможности.

Key words: corporate governance, risk management, risk, risk management strategy, international standards, international practice, strengths, weaknesses, threats to market, market opportunities.

Международная

практика показывает, отсутствие надлежащего уровня корпоративно

управления, как

в ведущих мировых, так и в российских компаниях. Примеров достаточно

много.

Одним из них является крах всемирно-известной компании Энрон, где место

имела

фальсификация отчетности и введение в заблуждение инвесторов. Часто это

случается из-за неэффективного риск-менеджмента.

Неотъемлемой

частью корпоративного управления как раз и является процесс управления

рисками,

на совершенствование механизмов которого должно фокусироваться внимание

собственников и руководства компании, т.к. отсутствие эффективной

системы

управления рисками в российских компаниях является одной из основных

проблем в

области корпоративного управления, а сам риск-менеджмент относится к

основным его

аспектам, которые должны подвергнуться первоочередным изменениям.

По

результатам многочисленных исследований, анализирующих практику

риск-менеджмента в ведущих мировых консалтинговых компаниях, можно с

уверенностью сказать, что разработка и внедрение эффективных систем

управления

корпоративными рисками является одной из приоритетных стратегических

целей

каждой успешно действующей компании. В особенности значимость данного

вопроса

растёт в настоящее время, когда Россия вступила в ВТО.

Конкурентоспособность и

успешное развитие российских компаний будет зависеть от степени

эффективности системы

корпоративного управления и системы управления рисками в частности.

Деятельность

любой организации всегда связано с рисками, однако если предприятие

внедряет

систему управления рисками в процесс бизнес-планирования и оценки

эффективности

деятельности, то стратегические и операционные цели достигаются намного

быстрее. Международные компании-лидеры

понимают необходимость данного процесса для организации и применяют

следующий

опыт [3]:

- в организации утвержден метод определения допустимого уровня риска;

- для

подтверждения толерантности

к рискам применяется стресс-тестирование;

- руководство

организации внедрило

эффективную программу управления рисками;

- циклы

бизнес-планирования

и подготовки отчетности о рисках скоординированы,

что позволяет

своевременно учитывать информацию о рисках при бизнес-планировании.

Для

эффективного управления рисками, прежде всего, необходимо наличие у

руководства

компании понятной стратегии в данной области, а также в сфере

корпоративного

управления. Особое значение в этой связи приобретают

надлежащий надзор за

указанными областями и структура отчетности. Исполнительное

руководство

должно играть основную роль в вопросах оценки рисков

и управления

ими. Развитая структура корпоративного управления, предоставление

отчетов

и информации об управлении рисками совету директоров

обеспечивают рост

значения системы управления рисками в рамках организации,

совершенствование подотчетности и повышение прозрачности.

Кроме того,

эффективная отчетность в области управления рисками

и надзор

в конечном итоге приводят к улучшению процесса

принятия решений [3].

Развитие

стратегии управления рисками позволяет организациям с большей

точностью

прогнозировать возникновение риска. Вместе с этим даже при

наличии самой

надежной превентивной стратегии управления рисками возможно

возникновение

неблагоприятных событий, влияющих на эффективность

деятельности. Таким

образом, несмотря на необходимость разработки стратегии

управления

рисками, позволяющей снижать их уровень до того, как событие

произошло, не меньшее

значение имеет выработка стратегии реагирования на риск

в случае его

возникновения [3].

Исходя

из международной практики, компании-лидеры

применяют следующий опыт в области управления рисками [3]:

- ведется

открытый диалог о рисках

с внешними заинтересованными сторонами;

- осуществляется

своевременный обмен

прозрачной информацией с заинтересованными сторонами, а также

предоставление

им значимых сведений о решениях и корпоративных ценностях

организации;

- совет

директоров или правление играют

ведущую роль в определении целей системы управления рисками;

- разработана и внедрена единая для всей организации система управления рисками.

Для

успешной деятельности ведущие компании выстраивают систему управления

рисками в

соответствии с международными стандартами. Одним из международных

стандартов в

области управления рисками является ISO

31000:2009. В соответствии с ним Для того, чтобы управление

рисками было эффективным, организация должна на всех уровнях

соответствовать

ниже следующим принципам [2]:

-

· Риск менеджмент создает и защищает оценки

- Риск менеджмент - это составная часть всех организационных процессов

- Риск менеджмент является частью принятия решения

- Риск менеджмент ясно выражает неопределенность

- Риск менеджмент систематизирован, структурирован и согласован по времени

- Риск менеджмент основан лучшей доступной информации

- Риск менеджмент особенный для каждой организации

- Риск менеджмент принимает во внимание человеческие и культурные факторы

- Риск менеджмент обладает транспарентностью и инклюзивностью

- Риск менеджмент – это динамичный, повторяющийся и способный к изменениям процесс

- Риск менеджмент способствует постоянному улучшению организации

Для

того чтобы внедрить в российских компаниях международные стандарты

риск-менеджмента, которые эффективно используются ведущими мировыми

компаниями,

необходимо оценить и проанализировать существующую практику управления

рисками,

в особенности стратегическими, выявить возможные проблемы и причины по

которым

они могут возникнуть.

С

этой целью Научно-исследовательским центром корпоративного права,

управления и

венчурного инвестирования Сыктывкарского государственного университета

проведено исследование, направленное на оценку и анализ существующей

практики

управления рисками. На данный момент участие приняли 80 компаний из

различных

отраслей экономики Республики Коми. Большинство респондентов являются

представителями малого и среднего бизнеса и по организационно-правовой

форме

собственности преимущественно акционерные общества и общества с

ограниченной

ответственностью.

Анализ

системы риск-менеджмента в организациях проводился по двум основным

составляющим: оценка практики управления рисками и более глубокому

изучению

подверглись стратегические аспекты управления рисками.

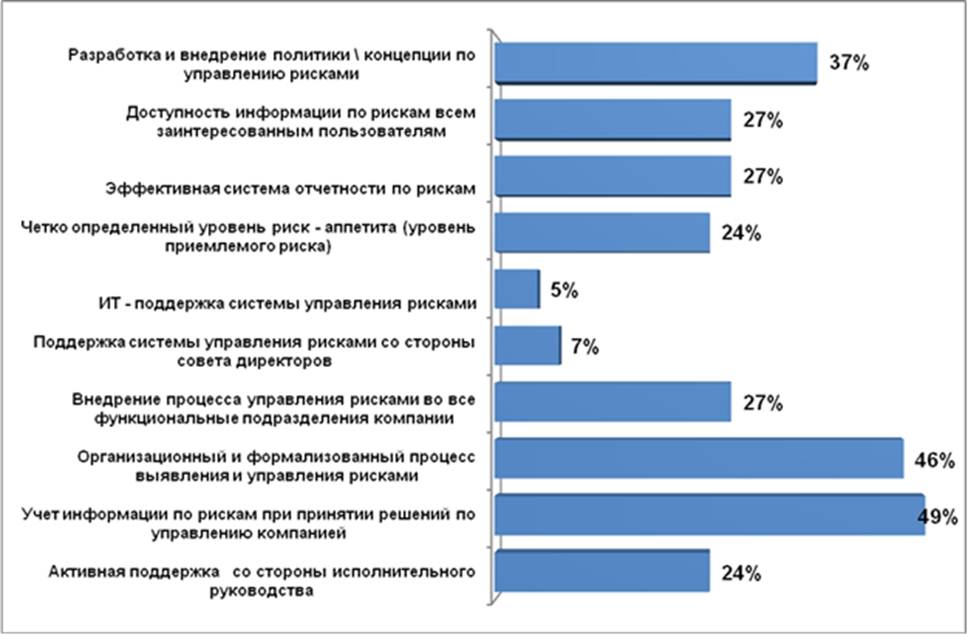

Рис.1. Ключевые аспекты эффективной системы управления рисками в компании.

Было

выявлено, что централизованное управление рисками отсутствует у 7%

компаний,

что угрожает конкурентоспособности, снижает уровень корпоративной

безопасности

и мешает устойчивому развитию компании.

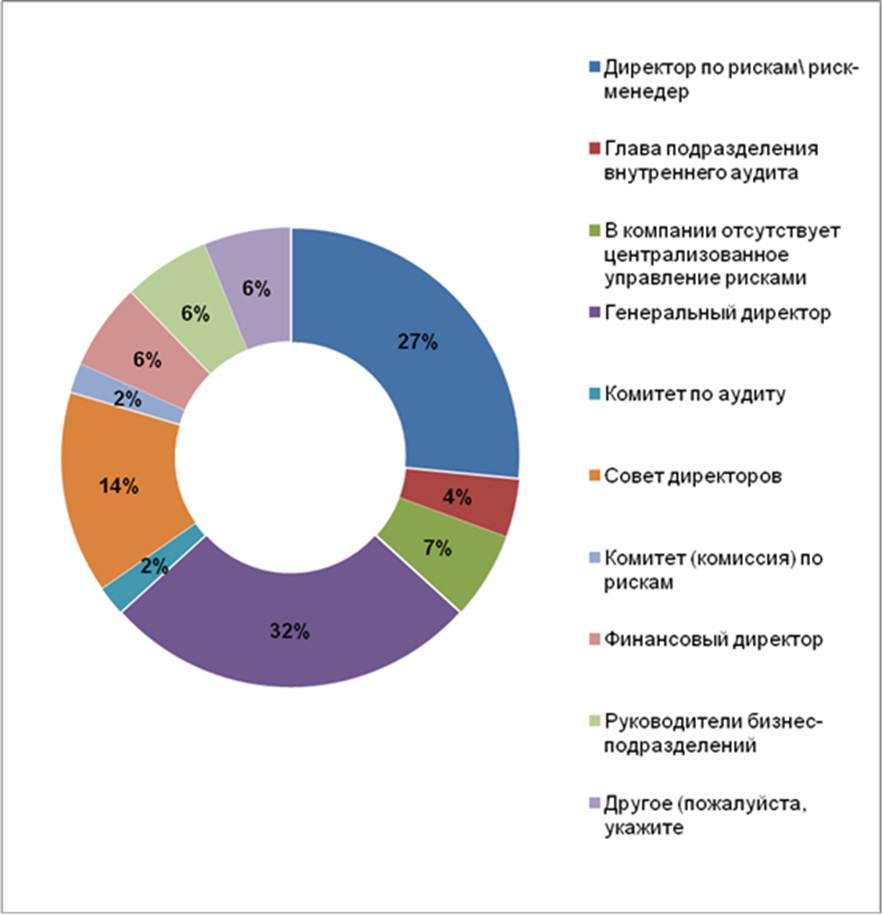

Рис. 2. Должностное лицо ответственное за организацию и поддержку процесса управления рисками в компании.

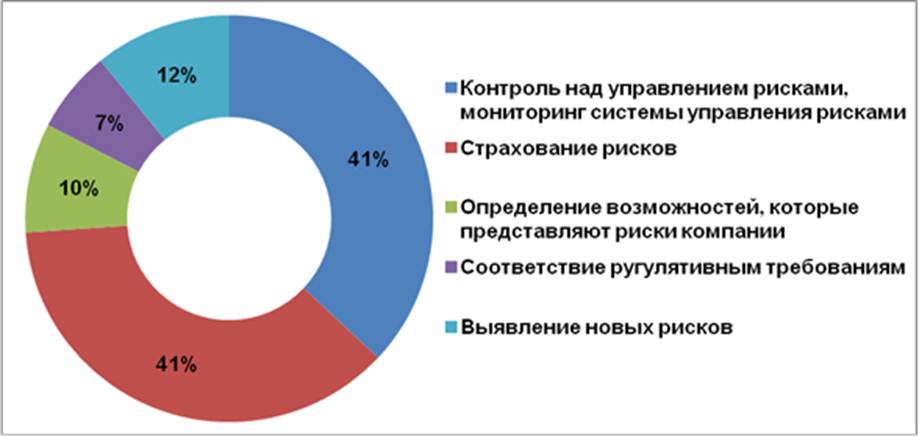

Рис. 3. Процедуры управления рисками, требующие наибольших затрат.

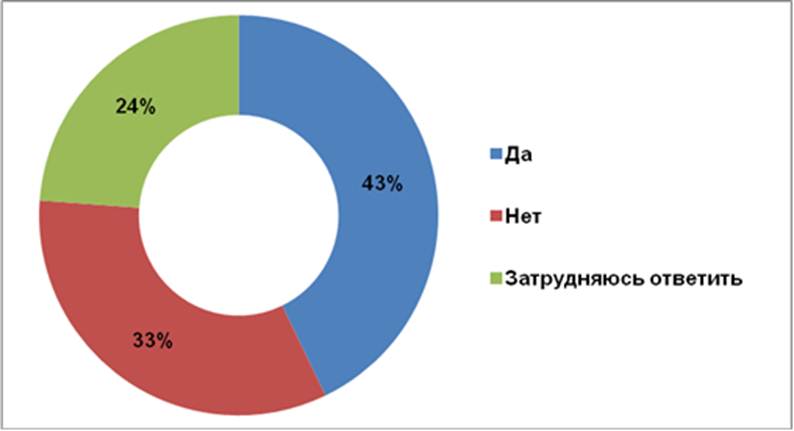

В рамках данного исследования отдельно был проведен анализ практики стратегического управления рисками в компаниях респондентах. Изначально нам удалось выявить наличие стратегии управления рисками в опрошенных организациях.

Рис. 4. Наличие стратегии управления рисками в компаниях.

Результаты

показали, что наличие документированной стратегии по управлению рисками

отметили большинство компаний - 43%. Однако у 33% данная стратегия

отсутствует,

а 24% - затрудняются ответить (Рис. 4).

- Оценка

сильных сторон компании

- Оценка

слабых сторон компании

- Использование

результатов анализа

сильных и слабых сторон компании в стратегическом управлении

- Оценка рыночных возможностей и угроз с точки зрения стратегии развития компании

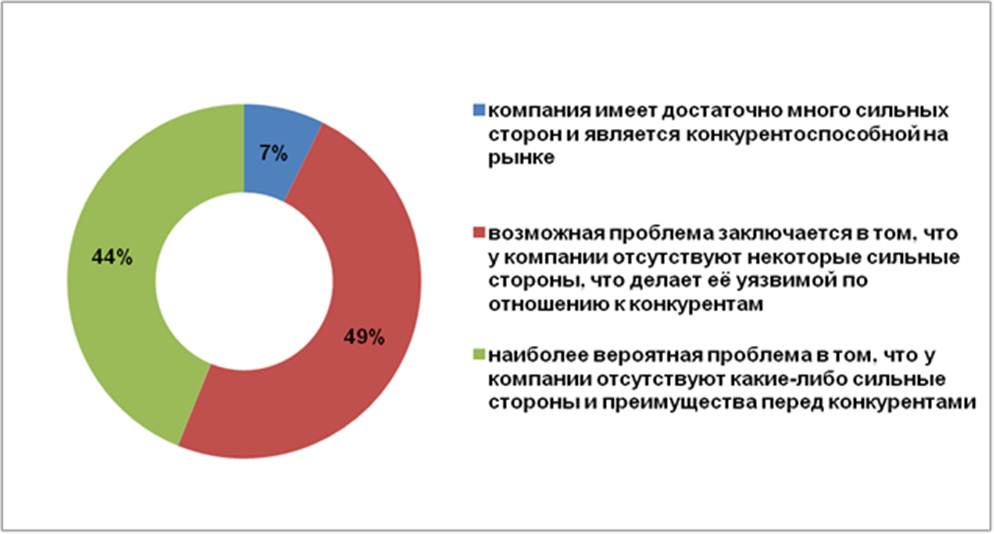

Оценка сильных сторон компании.

Оценка

сильных сторон кампаний показала, что большинство компаний столкнулась

с тем,

что у них недостаточно развиты сильные стороны и преимуществ перед

конкурентами

– 49%. У 44% компаний отсутствуют сильные стороны и

преимущества перед

конкурентами, что может быть связано с тем, что руководство компании не

проводит их мониторинг и оценку. И только 7% компаний имеет достаточно

много

сильных сторон и являются конкурентоспособными на рынке (Рис. 5).

Рис.

5. Оценка сильных сторон компании

Указанная

проблема, заключающаяся в отсутствии у компании сильных сторон, либо их

отсутствии может быть обусловлена следующими причинами:

- У компании отсутствуют сильные стороны, что делает ее уязвимой по отношению к конкурентам.

- У компании не проводится регулярный сбор и анализ информации о конкурентах компании, в том числе не проводятся специализированные маркетинговые исследования, направленные на изучение ассортиментной, ценовой и сбытовой политики основных конкурентов. Следовательно, руководители компании не очень хорошо понимают сильные и слабые стороны своих конкурентов и особенности их стратегии и не учитывают их при выработке решений о поведении своей компании на рынке.

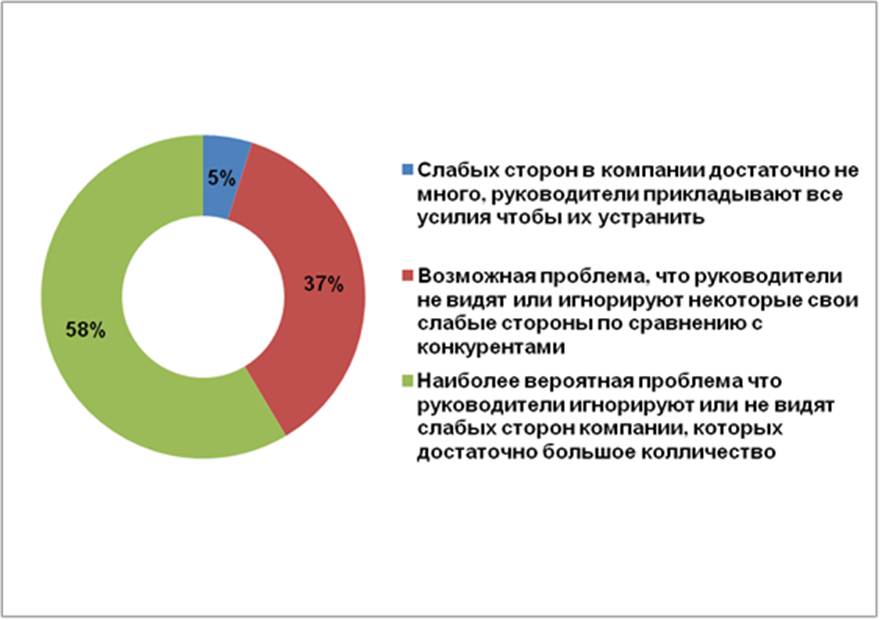

Оценка

слабых сторон компании.

Следующим

аспектом анализа стратегического управления рисками являлось качество

оценки

слабых сторон компании. Большинство респондентов отметили, что

руководители

игнорируют или не видят слабых сторон компании, которых достаточно

большое

количество – 58%, для 37%

данная

проблема не так разрушительно влияет на деятельность компании, здесь

можно

отметить, что руководители не достаточно качественно проводят анализ

слабых

сторон, в результате чего многие из них могут быть упущены. У 7% предприятий слабых

сторон не много,

руководители прикладывают все возможные усилия, чтобы их устранить, в

данных

компаниях проводится тщательная оценка и анализ слабых сторон (Рис. 6).

Рис. 6. Оценка слабых сторон компании.

Данная

проблема, заключающаяся в значительном количестве слабых сторон, либо в

отсутствии качественного анализа и оценки слабых сторон, может быть

вызвана

следующими причинами:

- Руководители компании не видят или игнорируют ее слабые стороны, что делает компанию потенциально уязвимой по отношению к конкурентам.

- В компании нет сотрудников, которые обладают опытом и навыками изучения и оценки эффективности существующих способов организации работы и системы управления компанией в целом. Руководители не приглашают внешних консультантов для проведения такой оценки, то есть диагностики системы управления компании.

- В компании не проводится регулярный сбор и анализ информации о конкурентах компании, в том числе не проводятся специализированные маркетинговые исследования, направленные на изучение ассортиментной, ценовой и сбытовой политики основных конкурентов. Следовательно, руководители компании не очень хорошо понимают сильные и слабые стороны своих конкурентов и особенности их стратегии и не учитывают их при выработке решений о поведении своей компании на рынке.

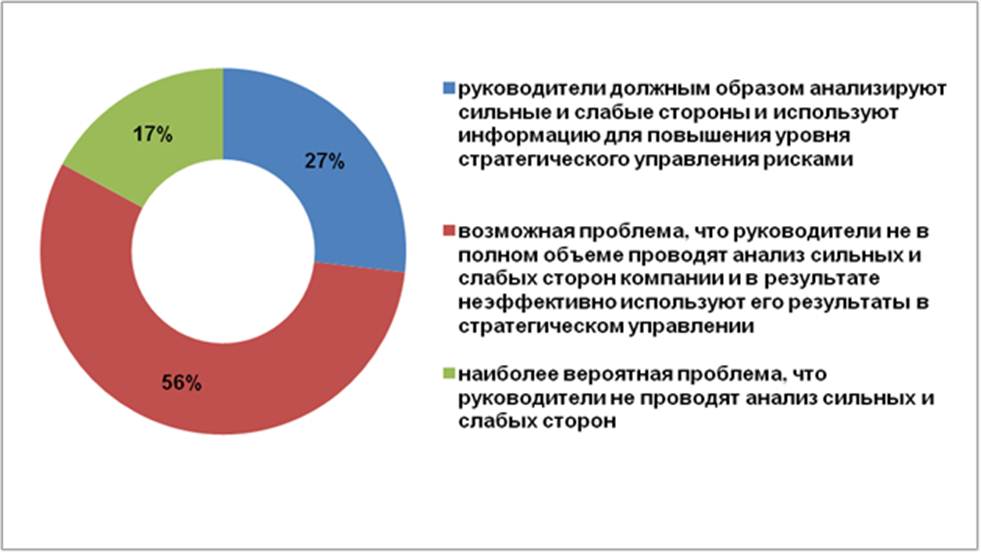

Использование

результатов анализа сильных и слабых сторон компании в стратегическом

управлении.

Большинство

респондентов столкнулись с тем, что анализ сильных и слабых сторон

проводится

не в полном объеме, в результате чего неэффективно используются его

результаты

в стратегическом управлении компании – 56%. Положительную

динамику в

стратегическом управлении рисками отражает тот факт, что у 27% компаний

руководители должным образом анализируют сильные и слабые стороны

компании.

Удалось выявить, что в 17% компаний

не

проводится анализ сильных и слабых сторон, данный факт свидетельствует

об их

неэффективном управлении стратегическими рисками (Рис. 7).

Рис. 7. Использование результатов анализа сильных и слабых сторон компании в стратегическом управлении.

Указанная

проблема, заключающаяся в неэффективном использовании анализа сильных и

слабых

сторон, может быть

обусловлена

следующими причинами:

- Руководитель компании не делает запрос для предоставления информации, необходимой для разработки стратегии, перед сотрудниками, отвечающими за сбор маркетинговой информации, и соответственно не использует такую информацию при принятии стратегических решений.

- В компании не существует механизмов принятия стратегических решений по поводу поведения компании на рынке по отношению к своим основным потребителям, конкурентам и партнерам и формированию ассортиментной политики компании.

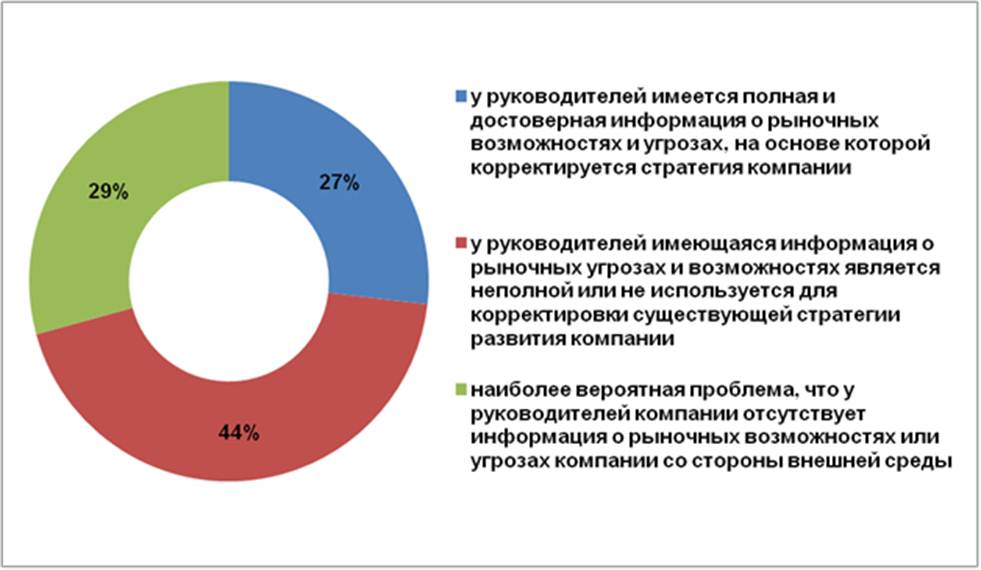

Оценка

рыночных возможностей и угроз с точки зрения стратегии развития компании

У

большинства компаний была выявлена проблема в то, что у руководителей

имеющаяся

у руководителей информация о рыночных угрозах и возможностях является

неполной

или не используется для корректировки существующей стратегии развития

компании

– 44%. Анализ показал, что у 29% существующие угрозы

настолько серьёзны, что

могут привести к сокращению или потере бизнеса, так как у руководителей

отсутствует информация о рыночных угрозах или возможностях со стороны

внешней

среды. Около трети компаний – 27% имеют полную и достоверную

информацию о

рыночных возможностях и угрозах, на основе которой корректируется их

стратегия (Рис.

8).

Рис. 8. Оценка рыночных возможностей и угроз с точки зрения стратегии развития компании.

Указанная

проблема, заключающаяся в неэффективной оценки рыночных возможностей и

угроз

компании и отсутствии необходимой информации о них, может быть

обусловлена

следующими причинами:

- В компании не проводится анализ рыночных возможностей или угроз со стороны внешней среды.

- В компании не существует механизмов принятия стратегических решений по поводу поведения компании на рынке по отношению к своим основным потребителям, конкурентам и партнерам и формированию ассортиментной политики компании.

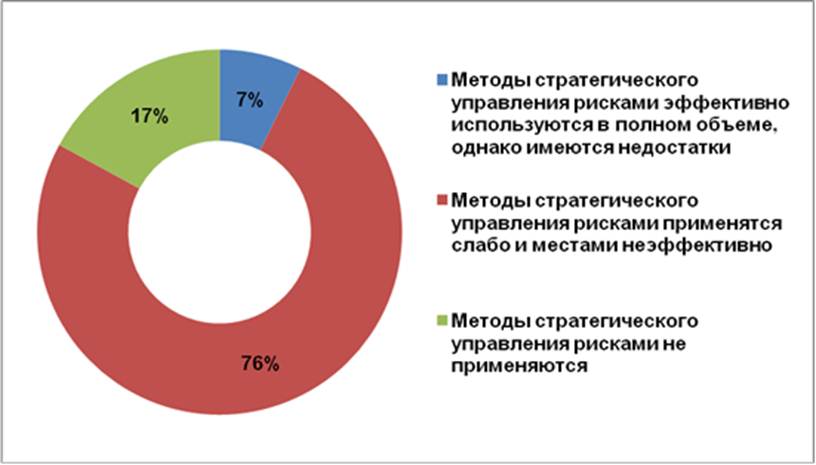

В

результате анализа была определена интегральная оценка существующей

практики

стратегического управления рисками. Так, в 17% исследуемых предприятий

методы

стратегического управления рисками не применяются. У 76% организаций

методы

стратегического управления рисками применятся слабо и местами

неэффективно. И

только в 7% исследуемых компаний методы стратегического управления

рисками

эффективно используются в полном объеме, однако имеются недостатки

(Рис. 9).

Рис. 9. Общая оценка стратегического управления рисками.

Данные

результаты говорят о том, что существующая практика стратегического

управления

рисками на предприятиях Республики Коми недостаточно оптимальна и

эффективна с

точки зрения минимизации и устранения стратегических рисков и требует

ряд

преобразований.

По

итогам исследования было отмечено, что для эффективного управления

рисками

необходимо совершенствовать систему корпоративного управления компании

в целом,

то есть внедрить комплексный подход в совершенствовании системы

риск-менеджмента в соответствии с международной практикой, а именно:

- эффективная

система управления рисками

может осуществляться за счет внедрения в систему корпоративного

управления

международных принципов ОЭСР, обеспечивающих: защиту прав акционеров,

равное

отношение к акционерам, признание предусмотренных законом прав

заинтересованных

лиц, своевременное и точное раскрытие информации по всем существенным

вопросам,

касающимся организации, эффективный

контроль над администрацией

со стороны правления (наблюдательного совета), а также подотчетность

правления

перед акционерами;

- руководству

организации необходимо сформировать

понятную стратегию в области риск-менеджмента, а также

в сфере

корпоративного управления. В связи с этим особое значение приобретает

надзор за

указанными областями со стороны совета директоров и правления

и предоставление им отчетности. Важную значимость имеет фактор

распределения ответственности за управление отдельными рисками между

структурными подразделениями. Исполнительное руководство должно играть

основную

роль в вопросах оценки рисков и управления ими;

- необходимо

встраивать системы управления

рисками в бизнес-процессы. Организации, внедряющие систему

управления ими

в процесс бизнес-планирования и оценки эффективности

деятельности,

как правило, быстрее достигают стратегических и операционных

целей.

Проведение оценки рисков в рамках всего предприятия поможет

определить

приоритеты и выявить возможности

для совершенствования;

- необходимо оптимизировать функции управления рисками путём координации мероприятий по управлению рисками во всех подразделениях, занимающихся данными вопросами, а также обеспечением соответствия законодательным требованиям. Благодаря этому организации могут уменьшить нагрузку, связанную с управлением рисками (исключив дублирование функций и выполнение излишних мероприятий), сократить затраты, расширить покрытие рисков и повысить эффективность.

Список

литературы:

- Международный опрос членов комитетов по аудиту за 2010 г. – результаты исследования по странам Европы. Институт аудиторских комитетов. [Электронный ресурс] URL: www.kpmg.ru/aci

- Риск-менеджмент – принципы и руководства. Международный стандарт ISO 31000. [Электронный ресурс] URL: http://docs.cntd.ru/document/1200089640

- Управление рисками для получения конкретных результатов. «Эрнст энд Янг» [Электронный ресурс] URL: http://www.ey.com/Publication/vwLUAssets/Turning-risk-into-results-2012-RU/$FILE/Turning-risk-into-results-2012-RU.pdf

- Шихвердиев

А. П. Внутренний контроль и управление рисками в системе корпоративного

управление // Корпоративное управление и инновационное

развитие экономики

Севера: Вестник Научно-исследовательского центра корпоративного права,

управления и венчурного инвестирования Сыктывкарского государственного

университета. [Электронный ресурс] URL: http//koet.syktsu.ru./vestnik

- 2012.

- № 2.

Literature:

- The international survey of members of audit committees in 2010 - the results of research for Europe. Institute of audit committees. [Electronic resource] URL: www.kpmg.ru / aci

- Risk management - Principles and guidelines. The international standard ISO 31000. [Electronic resource] URL: http://docs.cntd.ru/document/1200089640

- Risk management for results. "Ernst & Young" [electronic resource] URL: http://www.ey.com/Publication/vwLUAssets/Turning-risk-into-results-2012-RU/$FILE/Turning-risk-into-results-2012-RU.pdf

- Shihverdiev

A. P. Internal Control and Risk Management in the Corporate Governance

/ /

Corporate governance and innovative economic development of the North:

the

Journal of the Research Center of Corporate Law, management and venture

capital

Syktyvkar State University. [Electronic resource] URL: http / /

koet.syktsu.ru./vestnik

- 2012. - № 2.