|

|

РАЗВИТИЕ КОНЦЕПЦИИ ГОСУДАРСТВЕННОГО НАЛОГОВОГО МЕНЕДЖМЕНТА НА УРОВНЕ РЕГИОНА

Чужмарова С. И.

В настоящее время обострились противоречия между фискальными и регулирующими направлениями налоговой политики, федеральной налоговой политикой и региональной составляющей налоговой политики, интересами налогоплательщиков и налоговых органов. Решению этих противоречий должен способствовать более совершенный государственный налоговый менеджмент. В статье предложена авторская концепция развития государственного налогового менеджмента, ориентированная на усиление роли налогов в социально-экономическом развитии регионов.

Nowadays, we have contradictions between fiscal and regulatory directions of the tax policy, federal tax policy, the regional component of tax policy, the interests of taxpayers and tax authorities have aggravated. More perfect state tax management can solve these contradictions. This article contains author's concept of development the state tax management which directs on strengthening the role of taxes in the social and economic development of the regions.

Ключевые слова: концепция, государственный налоговый менеджмент, налоговая политика, регион, региональные бюджеты, налоговые доходы, оценка результативности.

Keywords: a concept, the state tax management, tax policy, the region, the region's budget, tax revenue, assessment of result.

В

настоящее время осуществляется переход от централизованного подхода к

формированию

налоговой политики к децентрализованному, в основе которых лежат две

конкурирующие

парадигмы: бюрократическая и менеджериальная [3].

Традиционно в

налоговых отношениях

преобладает бюрократическая парадигма, недостатком которой является

жесткая

централизация управления налоговым процессом. Это подтверждается

порядком

установления норм законодательства о налогах и сборах, незначительных

налоговых

компетенций регионам, организации деятельности налоговых органов. Так в

деятельности налоговых органов регионов используются процедуры и

правила

поведения, жестко предписанные Федеральной налоговой службой России,

контролируемые

и используемые для определения объемов стимулирующих выплат

сотрудникам. При

этом отслеживается и контролируется не то, что получено в результате

реализации

налоговой политики, а то, насколько верно выполняются установленные

процедуры и

правила.

Предпосылками

перехода от бюрократической парадигмы к менеджериальной

являются: общемировые процессы, связанные с налогообложением

организаций и

физических лиц, осуществляющих внешнеэкономическую, инвестиционную и

инновационную деятельность, природопользование; низкая эффективность

налоговой

политики, обусловленная противоречиями между федеральной и региональной

составляющей налоговой политики, незначительными налоговыми

компетенциями

регионов, чрезмерным увлечением налоговыми стимулянтами, основными из

которых

являются зачастую мало эффективные налоговые льготы и освобождения;

недооценка

налоговых дестимулянтов, в частности, мер ответственности за нарушения

законодательства о налогах и сборах. В результате в Российской

Федерации и регионах

темпы роста налоговых доходов различных уровней бюджетов существенно

различаются не в пользу последних. Это подтверждается данными анализа

налоговых

поступлений по Республике Коми. (Таблица 1)

Таблица

1 – Темпы роста налоговых доходов бюджетов Российской

Федерации

и Республики Коми в 2007-2011 гг., %*

|

Показатели |

Годы

|

||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Налоговые

доходы бюджетов: |

|

|

|

|

|

|

-

Российская Федерация |

128,08 |

114,29 |

79,1 |

121,89 |

126,84 |

|

- Республика Коми |

101,59 |

133,22 |

67,39 |

115,38 |

133,3 |

|

Налоговые

доходы консолидированного регионального бюджета: |

|

|

|

|

|

|

-

Российская Федерация |

131,49 |

121,17 |

86,5 |

118,59 |

116,72 |

|

- Республика Коми |

110,68 |

128,89 |

94,68 |

111,76 |

118,56 |

|

Федеральные

налоги, зачисляемые в консолидированный региональный бюджет: |

|

|

|

|

|

|

-

Российская Федерация |

131,67 |

120,9 |

82,37 |

120,15 |

118,07 |

|

- Республика Коми |

108,64 |

130,62 |

91,29 |

113,5 |

121,82 |

|

Региональные

налоги: |

|

|

|

|

|

|

-

Российская Федерация |

127,33 |

121,12 |

113,84 |

108,34 |

110,7 |

|

- Республика Коми |

122,29 |

118,92 |

117,39 |

100,32 |

99,56 |

|

Местные

налоги: |

|

|

|

|

|

|

-

Российская Федерация |

145,7 |

115,99 |

122,61 |

118,35 |

96,97 |

|

- Республика Коми |

115,84 |

208,15 |

151,28 |

101,02 |

78,3 |

*

Составлено автором по данным налоговой отчетности ФНС России и УФНС

России по

Республики Коми

Проникновение

идей менеджериализма в сферу налоговой политики и деятельность

налоговых

органов подтверждается переносом

в

налоговую политику государства методов управления налоговым процессом,

выработанных организациями.

Вопросам

налогового менеджмента

посвящено большое количество научных работ, основными из которых

являются

публикации С.В. Барулина, Е.А. Ермаковой, В.В. Степаненко [1], Т.Ф.

Юткиной [5],

М.В. Карп [2] и др.

Анализ

различных

подходов к содержанию налогового менеджмента и обобщение практики его

применения в субъектах РФ позволили разработать авторскую концепцию,

учитывающую

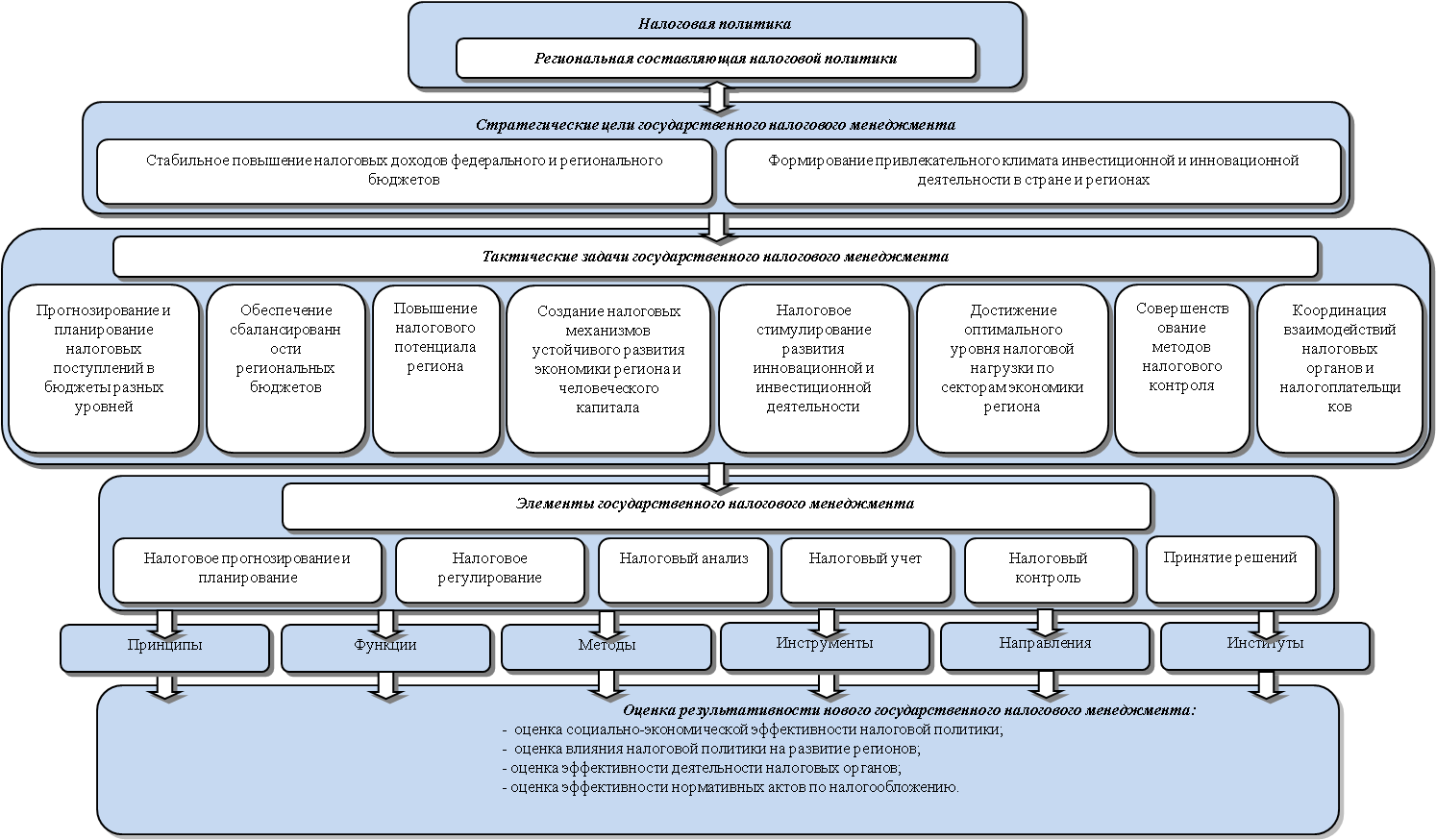

региональную составляющую налоговой политики (рис. 1).

Концепция

ориентирована на усиление роли налоговой политики на

социально-экономическое

развитие регионов. По мнению автора, под государственным налоговым

менеджментом

понимается система государственного управления налоговым процессом в

целях стабильного

увеличения налоговых доходов бюджетов, формирования привлекательного

климата

инвестиционной и инновационной деятельности в стране и регионах путем

использования научно обоснованных форм и методов и принятия решений в

области

налогового прогнозирования и планирования налоговых поступлений,

налогового

регулирования социально-экономического развития страны и регионов,

анализа

налоговых поступлений в бюджеты и налоговой нагрузки, налогового учета,

повышения

эффективности налогового контроля с использованием в налоговых

отношениях современных

информационных технологий.

Реализация

задач

государственного налогового менеджмента на уровне регионов должна быть

направлена на решение

противоречий

между:

1.

направлениями налоговой политики: фискальными и

налогового регулирования социально-экономического развития регионов;

2.

федеральной налоговой политикой и региональной

составляющей налоговой политики;

3.

интересами налогоплательщиков и налоговых

органов.

Первое

противоречие

обусловлено их различным содержанием. Фискальное направление налоговой

политики заключается в совершенствовании законодательства о налогах и

сборах с

целью увеличения налоговых доходов бюджетов. Налоговое регулирование

социально-экономического

развития регионов, как правило, сопровождается снижением налоговой

нагрузки,

предоставлением льгот, уменьшением ставок и приводит к сокращению

налоговых

доходов региональных бюджетов или к возникновением так называемых

налоговых

расходов.

Рисунок

1 – Концепция развития государственного

налогового менеджмента

Термин

«налоговые

расходы» (tax expenditures) впервые использован в США в 1967

г. [6] С. Сюррей и

П. Макдениэл так определили концепцию налоговых расходов бюджета:

«Концепция

налоговых расходов утверждает, что налог на доходы состоит из двух

различных

элементов: первый элемент включает структурные нормы, необходимые для

применения нормального налога на доходы, такие, как определение чистого

дохода,

правила финансового учета, определение плательщиков данного налога,

шкалы

ставок и уровня освобождений, а также применение налога при

международных

сделках; второй элемент включает специальные льготы, которые есть в

каждом

налоге на доходы. Эти нормы, часто называемые налоговыми стимулами (tax

incentives) или налоговыми субсидиями (tax subsidies), представляют

отступления

от нормальной структуры налогов и разработаны в пользу конкретных

отраслей,

видов деятельности или групп налогоплательщиков. Они принимают

множество форм,

например, постоянное исключение из налогооблагаемого дохода, вычеты,

отсрочка

налоговых обязательств, налоговые кредиты или специальные ставки

налога. Какой

бы ни была их форма, эти отступления от нормативной структуры налогов

представляют собой государственные расходы на льготируемые виды

деятельности

или группы налогоплательщиков, осуществляемые через налоговую систему,

а не

через прямые расходы, предоставление займов или других форм

государственной

помощи».[7]

Противоречие

между федеральной и региональной

составляющими налоговой политики

выражается

в том, что приоритетами первой, характеризуемой жесткой централизацией,

длительное

время остаются фискальные направления. Это противоречие выражается в

недостаточной

согласованности интересов федеральной и региональной составляющих

налоговой

политики по вопросам установления и отмены региональных и местных

налогов,

изменения элементов налогов, формирующих налоговые доходы

консолидированных

региональных бюджетов, а также в незаинтересованности региональных

органов

власти в расширении налогового потенциала региона. Вышесказанное

подтверждается

нерациональной структурой налоговых доходов бюджетов, в пользу доли

налогов,

передаваемых регионами в федеральный бюджет, и в связи с этим

недостаточностью

доходов региональных бюджетов для выполнения их расходных обязательств,

организацией

деятельности налоговых органов, эффективность деятельности которых не

содержит

регионального аспекта. Вместе с тем, по мнению автора, для развития

региональной составляющей налоговой политики, влияющей на

социально-экономическое

развитие регионов, установленных налоговых компетенций недостаточно.

Противоречия

между интересами налогоплательщиков и

налоговых органов обусловлены

диаметрально противоположными финансовыми интересами. Отчуждение части

собственности субъектов налогообложения в пользу государства,

предписанное ст.

8 Налогового кодекса, вызывает определенный протест и порождает

изобретение

различных схем уклонения от налогообложения, получения необоснованной

налоговой

выгоды. [4] Налоговые органы, в свою очередь, осуществляя контроль за

правильностью исчисления, полнотой и своевременностью уплаты налогов,

обеспечивают выполнение фискальных целей налоговой политики.

Выявленные

проблемы и противоречия позволили автору сделать вывод о

необходимости изменения бюрократической парадигмы на менеджериальную.

Это

предполагает развитие государственного

налогового менеджмента

и сокращение влияния бюрократических позиций в налогообложении с учетом

региональной составляющей.

В

рамках более совершенного государственного налогового менеджмента,

приходящего на

смену традиционной бюрократической модели управления налогообложением,

в интересах

регионов, а значит и страны в целом, должен соблюдаться дуализм

фискальных и регулирующих

направлений с усилением значимости

региональной составляющей налоговой политики и повышением роли налоговых

органов в ее реализации. Так на уровне регионов должны формироваться

предложения

по совершенствованию законодательства о налогах и сборах, как в части

налоговых

доходов федерального, так и консолидированных региональных бюджетов,

дальнейшее

внедрение информационных технологий в практику территориальных

налоговых органов,

составляться налоговый паспорт региона, осуществляться децентрализация

деятельности налоговых органов в реализации региональной составляющей

налоговой

политики, повышение заинтересованности налоговых органов в ее

реализации.

Автором

выделены

два уровня государственного налогового менеджмента: стратегический и

тактический. Стратегическими целями управления налоговым процессом

являются:

стабильное повышение налоговых доходов бюджетов (федерального,

консолидированного

регионального, местных), формирование привлекательного климата

инвестиционной и

инновационной деятельности в стране и регионах. Выделенные цели

согласуются с целями

налоговой политики России до 2015 г. Тактические задачи включают:

прогнозирование

и планирование налоговых поступлений в бюджеты разных уровней,

обеспечение

сбалансированности региональных бюджетов, повышение налогового

потенциала региона,

создание налоговых механизмов устойчивого развития экономики региона и

человеческого

капитала, налоговое стимулирование развития инновационной и

инвестиционной

деятельности, достижение оптимального уровня налоговой нагрузки по

секторам

экономики региона, совершенствование методов налогового контроля,

координация

взаимодействий налоговых органов и налогоплательщиков.

Прогнозирование

и планирование налоговых поступлений в бюджеты разных уровней

традиционно

делится на долгосрочное, среднесрочное и краткосрочное, которые не

сбалансированы

в силу ежегодных изменений законодательства о налогах и сборах. Кроме

того, не

сбалансированность региональных бюджетов, низкий налоговый потенциал

региона

препятствует устойчивому развитию экономики региона и человеческого

капитала,

что обусловливает поиски новых источников финансовых ресурсов. Для

формирования

привлекательного климата инвестиционной и инновационной деятельности в

стране и

регионах важное значение имеет налоговые стимулянты, а также налоговая

нагрузка, уровень которой по различным секторам экономики не оптимален.

Стабильное увеличение налоговых доходов бюджетов обусловлено

эффективностью

налогового контроля, методы осуществления которого зачастую не приводят

к

должному результату в силу недооценки налоговых дестимулянтов и

несовершенства

координации взаимодействий налоговых органов и налогоплательщиков,

обусловленного противоположностью целей их деятельности.

Элементами

государственного налогового менеджмента, взаимодействующими между

собой, являются:

налоговое прогнозирование и планирование, налоговое регулирование,

налоговый

анализ, налоговый учет, налоговый контроль, принятие управленческих

решений.

Главный

смысл налогового планирования

состоит в повышении эффективности функционирования

налоговой системы посредством целевой ориентации и выявления

эффективных

способов достижения целей. Цель налогового прогнозирования и

планирования заключается

в обеспечении потребностей бюджетов разных уровней в налоговых доходах

и

решения поставленных социально-экономических задач путем возможного

применения

налоговых механизмов. Основные задачи государственного налогового

планирования

и прогнозирования состоят: в части налоговых доходов – в

экономическом

обосновании качественных и количественных параметров бюджетных заданий

(на 1

финансовый год или на более отдаленную перспективу); в части налогового

регулирования социально-экономического развития – в

прогнозировании налогового

воздействия на определенные сферы хозяйствования; в части налогового

контроля –

в обосновании плановых заданий ФНС и ее территориальным органам по

контролю за

соблюдением законодательства о налогах и сборах.

Являясь

связующим звеном между

планированием и контролем налоговое

регулирование

как сложная сфера управленческой деятельности,

затрагивающая экономические

интересы всех участников налогового процесса, вызывающая разнообразные

социальные последствия, в том числе и негативные, должна содержать

мотивационные элементы и опираться на законодательные нормы,

определяющие все

стороны налогового производства и ответственность за их нарушение.

Налоговый

анализ

(оценка состояния управляемого объекта – налоговой

системы), предваряемый планирование и прогнозирование (его состоянием в

будущем), включает:

-

анализ поступлений

налогов и сборов в целом по РФ и по субъектам РФ, по уровням бюджетной

системы,

по отраслям, по видам и группам налогов;

-

анализ выполнения

задания по мобилизации в федеральный и консолидированный региональный

бюджеты

контролируемых ФНС РФ налогов и сборов по РФ и по территориальным

управлениям

ФНС по субъектам РФ в целом и по видам налогов;

-

анализ задолженности

по налогам и сборам, пеням, налоговым санкциям в структуре бюджетной

системы по

РФ в целом и по субъектам РФ, отраслям, видам и группам налогов;

-

анализ налоговой

нагрузки.

Налоговый

анализ по указанным направлениям

осуществляется с помощью экономико-статистических методов на основе как

показателей налоговой отчетности, так и данных государственной

статистики, что

позволяет учесть воздействие макропоказателей (ВВП, ВРП, выпуск

продукции и

услуг базовых отраслей экономики, объемы инвестиций в основной капитал

и др.)

на динамику поступлений налогов и сборов.

Налоговый

учет

предполагает учет налогоплательщиков и налоговых поступлений в бюджеты

разных

уровней. В рамках нового государственного налогового менеджмента в

систему

налогового учета в России активно внедряются современные информационные

технологии, формируется Единый государственный реестр юридических лиц

(ЕГРЮЛ) и

Единый государственный реестр индивидуальных предпринимателей (ЕГРИП)

доступ к

которым осуществляется через сеть интернет, осуществляется подача

электронных

документов на государственную регистрацию, подача заявления физического

лица о

постановке на учет, представление налоговой и бухгалтерской отчетности

в

электронном виде.

Налоговый

контроль

предполагает: выявление и изменение того, что

фактически достигнуто объектом управления за обозначенный период

времени;

сравнение достигнутого состояния с запланированными результатами и

применение

действий, направленных на устранение выявленных отклонений от

запланированного

состояния.

Применительно

к государственному

налоговому менеджменту налоговый контроль представляет собой

завершающую стадию

процесса управления налогообложением, предполагающую систематическую,

конструктивную деятельность налоговых органов как органов управления

налогообложением по обеспечению исполнения задач, установленных

налоговой

политикой. Следует отметить, что в процессе налогообложения

налогоплательщики

по объективным или субъективным причинам допускают нарушения

законодательства о

налогах и сборах, при массовом характере которых возможен срыв

исполнения

заданий по срокам и объемам налоговых поступлений в бюджеты разных

уровней.

Верхний

уровень государственного

налогового контроля, предполагающий контроль за исполнением

бюджетно-налоговых

заданий в целом и осуществляемый министерствами, комитетами

(федеральный и

региональный уровни), информационно поддерживается налоговыми органами,

казначейством, осуществляющими сбор и обработку отчетной информации по

уплате

налогов. Нижний уровень государственного налогового контроля

– контроль

налоговых органов, на которые возложена функция контроля за выполнением

налогоплательщиками, налоговыми агентами, банками и другими участниками

налоговых отношений норм законодательства о налогах и сборах

(правильность

исчисления, полнота и своевременность уплаты налогов и сборов; контроль

за

ведением налогоплательщиками учета доходов и расходов, объектом

налогообложения

в установленном порядке; своевременное предоставление налоговых

деклараций и

других документов, необходимых для исчисления и уплаты налогов).

Общественный

налоговый контроль, осуществляемый отдельными гражданами, общественными

организациями, партиями, пока не получил широкого распространения в

России, что

обусловлено, по мнению автора, низкой налоговой культурой.

Корпоративный

налоговый контроль как внутренний контроль осуществляется самим

налогоплательщиком с целью превентивного предупреждения налоговых

правонарушений,

чреватых финансовыми и административными санкциями при их выявлении

налоговыми

органами.

Следует

отметить, что в рамках

государственного налогового менеджмента в ФНС предоставляются различные

электронные услуги: предоставление адреса и платежных реквизитов

инспекции,

федеральная информационная адресная система, узнай свой ИНН, узнай свою

задолженность, личный кабинет налогоплательщика для физических лиц,

проверь

себя и контрагента, имущественные налоги (ставки и льготы), доступ к

ЕГРЮЛ и

ЕГРИП, получение выписки из ЕГРЮЛ и ЕГРИП через интернет, подача

электронных документов

на государственную регистрацию, подача заявления физического лица о

постановке

на учет, представление налоговой и бухгалтерской отчетности в

электронном виде,

уплата госпошлины, заполнение платежного поручения, нормативные и

методические

материалы ФНС России, разъяснения ФНС, обязательные для применения

налоговыми

органами, сроки направления налоговых уведомлений, обращение в ФНС

России, информация

о жалобе, анкетирование, почтовая рассылка сайта ФНС России, форум

сайта ФНС России,

вакансии, программные средства для юридических и физических лиц, часто

задаваемые

вопросы.

Процесс

принятия решений

в области налогового менеджмента, как

правило, связан с формированием фискальных и регулирующих направлений

налоговой

политики, нацеленных на результат, который должен быть достигнут,

определения

эффективных способов достижения намеченного результата,

совершенствования

законодательства о налогах и сборах.

Ряд

авторов выделяют принципы

налогового менеджмента. С.В. Барулин, Е.А.

Ермакова, В.В. Степаненко к

таковым относят: взаимосвязь с общей системой управления экономикой и

финансами; комплексный и стратегический характер принимаемых

управленческих

налоговых решений; динамизм налогового управления; многовариантность

подходов и

управленческих решений; учет фактора риска при принятии решений. [1] По

мнению

автора, государственный налоговый менеджмент взаимосвязан не только с

системой

управления экономикой и финансами, но и с социальной, экологической и

другими

сферами социально-экономической системы страны и регионов, в этой связи

управление налогообложением должно быть дополнении следующими

принципами:

-

взаимосвязь

управления налогообложением с системой управления

социально-экономическим

развитием страны и регионов;

-

сбалансированность

бюджетов различных уровней;

-

применение фискальных

и регулирующих инструментов налоговой политики;

-

ориентация на

результативность деятельности ФНС

и ее

территориальных органов деятельности при проведении налоговой политики;

-

позиционирование

госслужащих налоговых органов как менеджеров.

Авторский

подход к организации государственного

налогового менеджмента на уровне региона должен выполнять следующие функции:

1.

Налогового планирования и прогнозирования

– как

краткосрочное так и долгосрочное определение возможных объемов

налоговых

поступлений в бюджеты различных уровней для реализации социальных,

экономических

и экологических программ.

2.

Налоговый

мониторинг

– учет изменений тенденций в

экономике, производственной инфраструктуры, цен, внешнеэкономической

деятельности, социальной инфраструктуры, экологической обстановки,

состава и прибыльности

налогоплательщиков. Налоговый мониторинг, по мнению автора,

представляет собой

всестороннее исследование последствий введения и отмены федеральных,

региональных и местных налогов, изменения их элементов, применения

специальных

налоговых режимов, их уплаты.

3.

Контролинг

налоговых отношений –

контроль за

формированием налоговых доходов бюджетов, принятие мер воздействия при

установлении нарушений законодательства о налогах и сборах, налоговый

анализ,

обобщение результатов функционирования налогового механизма,

формирование

отчета по выполнению налоговых заданий, определение закономерностей

влияния

налогообложения на социальную и экономическую сферы, отработка

направлений

совершенствования налогообложения.

4.

Анализ

– всестороннее исследование объемов и структуры налоговых

поступлений в бюджеты, выполнения заданий по мобилизации налогов в

бюджеты, задолженности

по налогам и сборам, налоговой нагрузки, тенденций в налоговой сфере,

факторов,

влияющих на динамические, статические, абсолютные и относительные

показатели.

5.

Учет

налогоплательщиков, налоговых поступлений

– осуществление процесса регистрации и снятия с

государственной регистрации налогоплательщиков,

присвоения идентификационного номера налогоплательщика, внесение

записей в Единый

государственный реестр юридических лиц и Единый государственный реестр

индивидуальных предпринимателей, учета налоговых поступлений.

6.

Контроль

исполнения

законодательства о налогах и сборах – контроль за

правильностью исчисления,

полнотой и своевременностью уплаты налогов и сборов в бюджеты;

проведение

выездных и камеральных налоговых проверок; контроль за движением

финансовых

потоков по схеме «налогоплательщик» -

«бюджет»; контроль за эффективностью

налоговых механизмов; выявление пробелов в законодательстве о налогах и

сборах,

используемых недобросовестными налогоплательщиками для получения

необоснованной

налоговой выгоды.

7.

Принятие решений по совершенствованию налогообложения –

внесение изменений в законодательство о налогах и сборах в части мер,

направленных на увеличение налоговых доходов бюджетов, и на

регулирование

социально-экономического развития страны и регионов.

8.

Организация деятельности налоговых органов

– формирование миссии,

постановка целей и задач деятельности, определение структуры,

осуществление

возложенных на них функций контроля за исполнением законодательства о

налогах и

сборах, формирование налоговой отчетности, оказание государственных

услуг в

налоговой сфере, информирование налогоплательщиков.

Концепция

государственного налогового менеджмента на уровне региона должна

реализоваться

с использованием следующих

методов:

1)

налогового регулирования, включающих: налоговое стимулирование,

реализуемое

через систему налогового льготирования (уменьшение налогового

обязательства,

снижение налоговой ставки, освобождение от налогообложения, налоговые

вычеты,

отмена авансовых платежей, налоговые вычеты, отсрочки, рассрочки

налогового

платежа, инвестиционный налоговый кредит, международные договоры об

избежание

двойного налогообложения); налоговое дестимулирование

с целью устранения возникших сбоев в налоговом производстве, связанных с

установлением препятствий для

развития каких либо экономических процессов, реализуемое

через систему налогового санкционирования (налоговые санкции - пени,

штрафы,

налоговые доначисления; административные и уголовные санкции);

2)

налогового контроля, предполагающих учет налогоплательщиков и объектов

налогообложения,

проведение выездных и камеральных налоговых проверок, опрос

налогоплательщиков

и других лиц, проверки данных учета и налоговой отчетности, осмотр

помещений и

территорий, используемых для извлечения дохода и в которых могут

содержаться

объекты налогообложения;

3)

организационных, предусматривающих целеполагание,

организации и проведения налогового контроля, оказание услуг населению

– ФНС

сервисная компания, внедрения инноваций (новации в технологиях работы с

налогоплательщиками, банками, органами внутренних дел, таможенными

органами,

органами, осуществляющими государственную регистрацию прав на

недвижимое имущество

и сделок с ним и др.), использование командных технологий, измерения

полученных

результатов деятельности (налоговые поступления в бюджет, недоимки и

др.), реинжиниринг

процессов в налоговых органах (пересмотр критериев отнесения

налогоплательщиков

к крупнейшим и, соответственно, постановка на учет в межрайонных

инспекциях по

крупнейшим налогоплательщикам, функций, способов решения задач),

внедрения новых

форм налоговой отчетности (электронных).

Методам

государственного налогового менеджмента в сочетании с элементами

социально-экономической

системы региона внутренне присуща целеориентированная и

структурированная

взаимозависимость. А. Вагнером обоснована

закономерная зависимость, известная как закон развития фискальных

систем,

определяющий соотношение объемов государственных доходов и расходов.

[5, с.248;

8] Он справедливо отмечает, что поддержание государственных структур и

методов

государственного управления в стране предопределяют необходимость

увеличения

финансовых ресурсов. Это, как правило, сопровождается увеличением

налоговых

изъятий с организаций и физических лиц или ростом государственного

долга,

погашение которого обуславливает необходимость поиска дополнительных

финансовых

ресурсов. При известных ограничениях последних эффективный

государственный

налоговый менеджмент должен стремиться к поиску более продуктивных

методов

формирования налоговых доходов как федерального, так и

консолидированного

регионального бюджетов.

Направления

государственного

налогового менеджмента включают:

1)

Фискальное

направление – повышения налоговых доходов бюджетов:

налогообложение природных

ресурсов, акцизное налогообложение, введение налога на недвижимость,

сокращение

неэффективных налоговых льгот и освобождений, совершенствование налога

на

прибыль организаций, совершенствование налогового администрирования,

противодействие

уклонению от налогообложения с использованием низконалоговых

юрисдикций,

страховые взносы на обязательное пенсионное, медицинское и социальное

страхование.

2)

Регулирующие

направления – налоговое стимулирование: поддержка инвестиций

и развития

человеческого капитала, совершенствование налогообложения при операциях

с

ценными бумагами и финансовыми инструментами срочных сделок, иных

финансовых

операциях, совершенствование специальных налоговых режимов для малого и

среднего бизнеса, развитие взаимосогласительных процедур в налоговых

отношениях.

К

институтам реализации государственного

налогового менеджмента относятся:

1)

Нормативно-правовое

обеспечение: Налоговый кодекс РФ; Законы РФ и субъектов РФ о налогах и

налогообложении; Постановления Правительства РФ; Письма ФНС РФ и

Минфина РФ.

2)

Организации –

участники налогового процесса: Минфин РФ и субъектов РФ; ФНС и

территориальные

налоговые органы; Минэкономразвития РФ и субъектов РФ; Органы

внутренних дел; Органы,

осуществляющие государственную регистрацию прав на недвижимое имущество

и

сделок с ним; Органы, осуществляющие государственный технический учет;

Арбитражный

суд.

Оценка

результативности

государственного налогового менеджмента на уровне региона,

по мнению автора, должна включать: оценку социально-экономической

эффективности

региональной составляющей налоговой политики; оценку влияния налоговой

политики

на развитие региона; оценку эффективности нормативных актов по

налогообложению;

оценку эффективности деятельности налоговых органов.

Внедрение

оценивания в систему

государственного налогового менеджмента обусловлено тем, что налоговая

политика, проводимая с помощью различных управленческих решений в

области

налогообложения, влечет как позитивные, так и негативные последствия

для

социально-экономического положения страны и регионов. Как в

управленческом

процессе, в налоговой политике должно иметь место соотнесение целей и

результатов для своевременного выявления их нежелательных расхождение и

внесения необходимых корректив в принимаемые решения.

Таким

образом, реализация государственного налогового менеджмента на

уровне региона, предложенная автором, позволяет обеспечить:

1.

органичное единение

двух составляющих

налоговой политики: федеральной и региональной. Формирование целей и

направлений федеральной и региональной составляющих налоговой политики

должно

быть увязано со стратегическими целями

и

тактическими задачами социально-экономической политики федерального

центра,

федеральной региональной политикой, социально-экономической политикой

регионов.

2.

не противоречивость направлений региональной составляющей налоговой

политики

изменениям федерального законодательства о налогах и сборах;

3.

заинтересованность налоговых органов регионов в

успешной реализации региональной составляющей налоговой политики;

4.

реализацию региональной составляющей налоговой политики на основе

эффективного

налогового администрирования с соблюдением интересов бенифицариев. В целях соблюдения интересов

бенифицариев,

повышения качества обслуживания налогоплательщиков (ФНС –

«сервисная компания»)

необходимо внедрение виртуальных методов взаимодействия

налогоплательщиков и налоговых органов, в соответствии с которыми

большая часть

таких взаимодействий должна осуществляться на высокотехнологичной

основе с

использованием современных информационных технологий. То есть точками

взаимодействий

выступает портал ФНС России, что встраивается в концепцию

«Электронного правительства».

5.

оптимизацию налоговых льгот, рассматриваемых автором как налоговые

расходы

бюджетов или снижение налоговых доходов. При получении выпадающих в

результате

налоговых льгот доходов дополнительные финансовые средства могут

направляться

на решение тех же социально-экономических проблем, что и

предоставленные

налоговые льготы. Поэтому налоговые льготы и освобождения аналогичны

бюджетным

расходам и должны подвергаться проверке с позиций их эффективности.

6.

внедрение в систему государственного налогового менеджмента процедуры

оценивания

федеральной и региональной составляющих налоговой политики;

7.

осуществление рейтинговой оценки деятельности территориальных налоговых

органов

для определения объемов региональных стимулирующих выплат;

8.

установление критериев оценки социально-экономической результативности

региональной

составляющей налоговой политики.

В

качестве основных критериев оценки эффективности

деятельности региональных налоговых органов должны быть предусмотрены:

-

фискальный - повышение уровня налоговых доходов

консолидированного регионального бюджета;

-

налогового регулирования – социально –

экономическое развитие

региона;

-

контрольный – результативность контрольной работы.

Список

литературы:

- Барулин

С.В., Ермакова Е.А., Степаненко

В.В. Налоговый менеджмент. Уч. Пособие. М.: Омега-Л, 2007. —

272 с.

- Карп

М.В. Налоговый менеджмент: учебник

для вузов. – М.: ЮНИТИ-ДАНА. 2001. – 447 с.

- Райзберг

Б.А. Современный экономический

словарь. – 1999.

- Чужмарова

С.И. Обоснование методики

выбора контрагентов в налоговом менеджменте организаций северного

региона //

Фундаментальные и прикладные исследования кооперативного сектора

экономики.

2011. №5.

- Юткина

Т.Ф. Налоги и налогообложение:

учебник. Изд. 2-е, перераб. и доп. – М.: ИНФРА-М. 2001.

– 576 с. – (Серия

«Высшее образование»)

- McDanielP.,

SurreyS. (ed.). International Aspects of Tax Expenditures: A Comparison

Study.

Kluwer Law and Taxation Publishers, Deventer, the Netherlands, 1985.

- Mintz

J. The Corporation Tax: A Survey // Fiscal Studies. 1995.

Vol.

16.No.

4;

- Малинина

Т. Оценка налоговых льгот и

освобождений // Научные труды Института экономической политики им. Е.Т.

Гайдара. 2006. № 146Р. http://www.cfin.ru/taxes/tax_expenditures_analysis.shtml

(дата обращения 16.07.2012 г.).

- Wagner

A. Finanzw. B // II. S. 304.

Literature:

- Barulin

S.V., Ermakova E.A., Stepanenko, V.V. The tax management.

Textbook. M.: Omega-L, 2007. – p. 272.

- Karp

M. V. The tax management: textbook for higher education. –

M.: UNITY-DANA.

2001. – p. 447.

- Raizberg

B.A. The modern economic dictionary. – 1999.

- Сhuzhmarova S.I. The substantiation of method of

choice

the contractors in the organization's tax management of the north

region// fundamental and applied studies of the

cooperative

sector economy. 2011. №5.

- Yutkina

T.F. Tax and taxation: textbook. 2-nd edition, revised and enlarged

edition. -

M.: INFRA-M.

2001. – p.576. – (the series «Higher

education»)

- McDanielP.,

SurreyS. (ed.). International Aspects of Tax Expenditures: A Comparison

Study.

Kluwer Law and Taxation Publishers, Deventer, the Netherlands, 1985.

- Mintz

J. The Corporation Tax: A Survey // Fiscal Studies. 1995. Vol. 16. No.4;

- Malinina

T. The assessment of tax benefits and exemptions // Scientific works of

the Economic

Policy Institute named Gaydar E.T. 2006. № 146R. http://www.cfin.ru/taxes/tax_expenditures_analysis.shtml (date of visit 16.07.2012).

- Wagner A. Finanzw. B // II. S. 304.