|

|

Сравнительные методы в современной системе управления организацией

Акулов А. О.

В статье рассматривается роль и место сравнительных методов в системе управления современной организацией. Проведен терминологический анализ и уточнено содержание основных понятий в сфере управленческих сравнений. Разработана классификация сравнительных методов управления. Определены условия результативности использования сравнительного анализа и бенчмаркинга как основных сравнительных методов, их достоинства и недостатки, ограничения применения в современной российской экономике.

The article discusses the role and place of the comparative method in the management of a modern organization. Conducted analysis of terminology and classification of the basic concepts in the field of management comparisons. The classification of comparative management was developed. The conditions for the application of the comparative analysis and benchmarking as the main comparative methods, their advantages and disadvantages, of limited use in the Russian economy.

Ключевые слова: система управления, эффективность, классификации, сравнительный подход, сравнительный анализ, бенчмаркинг, конкурентоспособность

Keywords: system management, efficiency, classification, comparative approach, comparative analysis, benchmarking, competitiveness

Повышение

результативности и эффективности управления предприятиями,

корпоративными

образованиями в условиях инновационного развития экономики предполагает

расширение и диверсификацию используемой системы методов управления,

поскольку

объективному усложнению управляемого объекта должно соответствовать

повышение

степени разнообразия, сложности используемых инструментов менеджмента.

В этой

связи упорядочение, систематизация научных представлений о различных

методах

управления как о компонентах единой сложной системы современного

менеджмента организации

имеют существенную научную и практическую значимость. Поскольку в

условиях

рыночной экономики, конкурентных отношений предприятий должны проводить

различные мероприятия по совершенствованию управления [1, с. 6],

усложнение

внутренней и внешней среды бизнеса предполагает эволюцию менеджмента.

Одним из важных

направлений развития менеджмента в условиях инновационного

преобразования

экономики является широкое применение методов, так или иначе основанных

на

сравнениях, сопоставлениях объекта управления с другими организациями.

Безусловно,

сама по

себе идея использования сравнений в управлении организацией не является

чем-то

совершенно новым, никогда не имевшим применения в традиционной

индустриальной

экономике [2, 3]. В зарубежной, а теперь и отечественной науке и

практике

получили значительное распространение конкурентный анализ и бенчмаркинг

[4, 5, 6].

Однако теоретические основы управленческих сравнений в отечественной

научной и

деловой литературе остаются весьма размытыми, четко не сформулированы.

В

частности, отсутствует терминологическая строгость в определении

терминов

«бенчмаркинг», «сравнительный

анализ», «конкурентная разведка» и др.

Нет

единообразной классификации сравнительных методов, позволяющих их

упорядочить и

более результативно использовать. Слабо разработан вопрос соотношения

отдельных

сравнительных методов между собой и условий их использования.

Целью

данной статьи

является систематизация и упорядочение основных терминов в сфере

управленческих

сравнений, выработка классификации сравнительных методов, позволяющих

определять условия и факторы результативности их применения. Для

достижения

цели использовались методы логического анализа и контент-анализа,

индукции.

По

мнению автора, наиболее

общей, родовой категорией в сфере управленческих сравнений следует

считать

сравнительный подход. Этот вывод следует из того, что подход

традиционно

определяется как исходный принцип, позиция, основное положение или

убеждение,

составляющее основу деятельности, а также как направление изучения

объекта,

приводящее к характерному способу представления изучаемого объекта [7,

с. 134].

Подход существенно шире, чем любой конкретный метод управления,

поскольку

последний является способом действий, инструментом воздействия в рамках

определенных убеждений, исходных установок, имеющихся у субъекта

управления. Сравнительный

подход в управлении – это направление изучения, анализа

организации,

позволяющее охарактеризовать ее в сопоставлении с другими объектами

сходного

типа. Сравнительный подход изначально предполагает ориентацию на

сравнительную

характеристику объекта управления по отношению к другим, постоянное

соотнесение

различных результатов и особенностей деятельности с иными объектами,

принятие

решений с обязательным учетом этой информации.

Сравнительный

подход не

противоречит другим широко известным управленческим подходам:

системному,

процессному, функциональному, ситуационному. В то же время в условиях

быстрых

изменений внутренней и внешней среды бизнеса, постоянного появления

различных

новшеств, усложнения конкуренции, глобализации экономики значимость

сравнительного подхода повышается. Он позволяет более полно учитывать

усиливающуюся турбулентность внешней среды, значительно повышает

качество

информационного обеспечения. Сравнительный подход означает

осуществление

управленческих воздействий на объект не «вообще»,

относительно некоторых

абстрактных идеалов или представлений о конкурентоспособности, а

относительно

реальной динамики внешней среды, которая во многом выражается в

показателях

деятельности сходных предприятий. Иными словами, при разработке

управленческих

решений целесообразно отслеживать и учитывать результаты деятельности

конкурентов или просто схожих, близких по своим параметрам

хозяйствующих субъектов.

Поэтому информационное обеспечение принятия решений должно охватывать

данные,

касающиеся динамики развития, особенностей и результатов деятельности

прямых

конкурентов и предприятий-аналогов.

Без

этого принимаемые

решения могут выводить объект управления на траекторию, резко

отличающуюся от

отраслевой, что в большинстве случаев нежелательно. Если же ставится

задача

лидерства в отрасли, то в этом случае требуется информация о

деятельности

предприятий, которые предполагается опередить. Определение положения

предприятия и особенностей менеджмента на основе сравнительного подхода

позволяет в полной мере учесть специфику именно определенной отрасли, а

также

конкретных предприятий, получить систему показателей, релевантных для

описания

объекта управления, степени достижения его целей и эффективности

деятельности

на фоне результатов конкурентов. Обоснование решений с широким

применением

сравнительного подхода представляется целесообразным также в силу

следующих

факторов:

1)

стратегия организации преследует цель обеспечения долгосрочных

конкурентных

преимуществ, тогда как конкурентоспособность – относительная

категория,

приобретающая смысл лишь на фоне других предприятий отрасли. При

использовании

таких методов, как SWOT-анализ,

SNW-анализ,

портфельный анализ, сравнительный подход позволяет наиболее полно и

четко

охарактеризовать сильные и слабые стороны предприятия в контексте

формирования

конкурентных преимуществ;

2)

сравнительный подход способствует наиболее оперативной и четкой

диагностике

недостатков в деятельности предприятия, которые ярко проявляются именно

в

сопоставлении с другими;

3)

ряд среднеотраслевых показателей, индикаторов и пропорций отражает так

называемую «коллективную мудрость» отрасли,

сложившиеся в ней рутинные

практики, поэтому они могут использоваться как для непосредственного

определения плановых параметров, так и для обоснования мероприятий по

повышению

конкурентоспособности;

4)

предприятия, эмитирующие ценные бумаги, могут обеспечить финансовую

конкурентоспособность на рынке публичного капитала только в том случае,

когда

результаты их деятельности будут хотя бы не хуже, чем у конкурирующих

эмитентов;

5)

сравнительный подход предоставляет возможности для установления

плановых,

контрольных показателей, по которым будет оцениваться деятельность

персонала;

6)

выявление лучших показателей и результатов деятельности

предприятий-аналогов

позволяет определить приоритетные направления повышения эффективности и

результативности объекта управления.

Таким

образом,

использование сравнительного подхода в процессе обоснования

управленческих

решений во многом придает последнему системность и повышает его

результативность. Сравнительный подход позволяет вести мониторинг

деятельности

других предприятий, которые являются конкурентами либо обладают

наиболее эффективными

бизнес-процессами с творческим использованием лучшей практики в своей

деятельности. Тем самым он дает возможность соответствовать ключевым

тенденциям

отрасли, а при накоплении опыта и способности к самообучению

– опережать и формировать

их. Растущая степень информатизации управления, а также необходимость

действовать в условиях глобальной экономики делают сравнительный подход

весьма

важным. Именно использование результативных эффективных современных

управленческих технологий и методов является стратегической линией

модернизации, поскольку именно принципы эффективного управления

бизнесом

позволят российским предприятиям приблизиться к уровню ведущих западных

компаний [8].

Перейдем

теперь к

классификации методов управления, относящихся к сравнительному подходу.

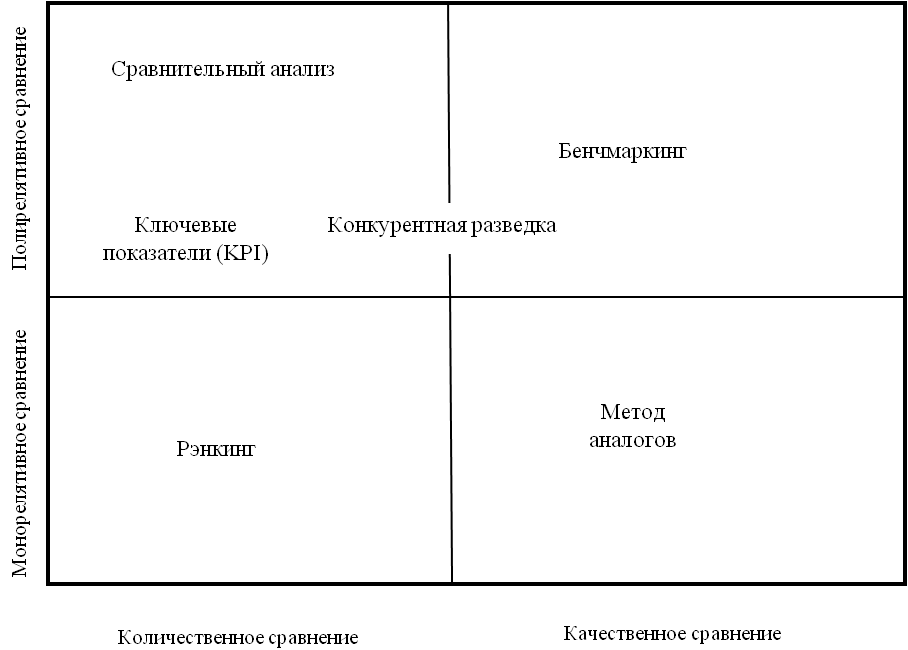

Воспользуемся для этого принятой в гносеологии и логики классификацией

сравнений [9, с. 91]. В соответствии с ней выделяют:

1)

по критерию сравнения качественных или количественных признаков

–

количественные, качественные и смешанные сравнения;

2)

по числу сравниваемых признаков – монорелятивные (по одному

признаку) и

полирелятивные (по множеству признаков) сравнения.

Традиционно

отдельно

рассматривается такой вид сравнений, как аналогия [9, с. 91].

Приведенная

классификация позволяет разграничить ряд методов, того, какие именно

сравнения

лежат в их основе (см. рис.).

Рис.

Классификация сравнительных методов управления

Для

определения характеристик

данных методов автором был использован качественный анализ ряда

классических

зарубежных публикаций по бенчмаркингу [4, 11, 12, 13, 14], а также их

контент-анализ. Результаты проведенного контент-анализа показаны в

таблице 1.

Наряду с качественным анализом текстов полученные результаты позволили

выработать

следующее представление о данной категории.

Результаты

контент-анализа текстов классических публикаций по бенчмаркингу [4, 11,

12, 13,

14]

|

Единица

анализа |

Абсолютная

частота упоминаний, раз |

Относительная

частота упоминаний, процентов к итогу |

|

Практика |

441 |

100 |

|

Рутина |

519 |

100 |

|

Бизнес-процесс |

342 |

100 |

|

Разрыв |

113 |

100 |

|

Совершенство |

97 |

100 |

|

Эффективность |

100 |

100 |

|

Развитие |

129 |

100 |

Другим

важнейшим

понятием бенчмаркинга выступает «разрыв» (gap), то

есть выявленный в ходе

сравнения недостаток в организации деятельности, своего рода

«брешь», которую

необходимо закрыть, чтобы достичь уровня ведущих предприятий.

Бенчмаркинг

ориентируется на диагностику данных недостатков и их устранение на

основе

творческого использования наилучших практик. Следовательно, главным для

бенчмаркинга является сравнение бизнес-процессов предприятия-объекта

управления

с организациями-лидерами. При этом вовсе не обязательна сопоставимость

с точки

зрения масштабов деятельности и отраслевой принадлежности, главное,

чтобы имели

место сходные бизнес-процессы. Квинтэссенция бенчмаркинга заключается в

сопоставлении практик и бизнес-процессов предприятия с наивысшим

достигнутым

уровнем, диагностике отклонений от данного уровня и их устранении.

Следовательно,

исходя из проведенного анализа подходов к дефинитивным аспектам

бенчмаркинга

можно выделить основные элементы данного метода:

1)

ориентация на изучение практик и бизнес-процессов, а не формализованных

количественных показателей деятельности предприятий. Следует

оговориться, что

бенчмаркинг также в определенной мере включает сравнительный анализ

результатов

деятельности, что позволило П. Друкеру рассматривать его как сравнение

собственных показателей с лучшими в отрасли или в мире. Однако в рамках

бенчмаркинга анализируются частные, разрозненные показатели,

характеризующие

отдельные бизнес-процессы, только для того, чтобы выделить наиболее

эффективные

методы работы для возможного заимствования. Это подготовительный этап

бенчмаркинга или сопоставительный бенчмаркинг, тогда как основную роль

играет

процессный бенчмаркинг, непосредственно ориентированный на

бизнес-процессы,

задачей которого является непосредственное творческое использование

лучшей

практики в своей деятельности. Цель системного изучения объектов в

количественном аспекте в рамках бенчмаркинга не ставится;

2)

целенаправленный поиск лучших, совершенных практик и бизнес-процессов

по

широкому кругу организаций, в том числе из других отраслей;

3)

сопоставление совершенных практик с особенностями деятельности

собственного

предприятия и выявление «разрывов» между наивысшим

уровнем деятельности других

организаций и собственным, реально достигнутым;

4)

адаптация совершенных практик к особенностям

«своего» предприятия с целью

преодоления данных «разрывов» и достижения более

высокого уровня деятельности.

Следовательно,

бенчмаркинг необходимо понимать не как любое сравнение предприятий в

принципе,

а как определенный вид сравнений, метод обоснования решений,

ориентированный на

выявление и приспособление к своим нуждам лучших практик, методов

работы и

бизнес-процессов других предприятий, достигших наивысшего уровня

делового

совершенства. Объектами сопоставлений выступают бизнес-процессы и

методы

деятельности. Решения, принимаемые по результатам бенчмаркинга,

касаются именно

использования заимствованных и адаптированных более совершенных

бизнес-процессов и подходов к организации работы предприятия.

Предложенная

трактовка

соответствует мнению крупнейших специалистов в области бенчмаркинга.

Так, Х.Д.

Харрингтон, Д.С. Харрингтон понимают под бенчмаркингом

«систематический способ

определения, понимания и развития наилучших по качеству продуктов,

услуг,

дизайна, оборудования, процессов и практик с целью улучшения реальной

эффективности

вашей организации» [4, с. 30]. Поэтому неверно ставить знак

равенства между

бенчмаркингом и сравнительным подходом. Сравнительный подход

значительно шире,

чем конкретный метод – бенчмаркинг.

В

то же время сравнительный

анализ эффективности деятельности предприятий по формализованным

технико-экономическим, финансовым и другим показателям, как видно из

рис.,

основан на количественном, а не качественном сравнении, что является

его

главным отличием от бенчмаркинга. Количественное сравнение предполагает

также и

рэнкинг т.е. ранжирование разных объектов управления по определенному

достаточно важному признаку. Ключевое отличие сравнительного анализа от

рэнкинга заключается в том, что в последнем случае сравнение проводится

всякий

раз по одному из оснований. Рэнкинг является объективным методом,

свободным от

субъективных влияний, однако его информационно-управленческая ценность

определяется только важностью и значимостью того показателя, по

которому

производится ранжирование.

Сравнительному

анализу

уделяется мало внимания в литературе, единого определения данного

метода в

настоящее время не сложилось. Он нередко трактуется как частный прием

анализа

финансового состояния. Журнал «Бухгалтерский учет»

указывал, что сравнительный

анализ заключается в сопоставлении финансовых коэффициентов предприятия

с

коэффициентами других организаций той же отрасли и средними значениями

[15, с.

19]. У некоторых исследователей он понимается просто как процесс

сопоставления

показателей. Так, с точки зрения Н.С. Пласковой, сравнительный анализ

заключается в сопоставлении значений аналогичных показателей с

различными

базами сравнения [16, с. 95].

Однако

представленные

выше определения нельзя считать корректными с точки зрения логики,

поскольку в

них сравнительный анализ определяется через то же самое понятие, то

есть

сравнение или сопоставление, иными словами, определяемая категория

характеризуется посредством самой себя. Кроме того, ограничивать

сравнительный

анализ финансовыми показателями вряд ли целесообразно. Наряду с этим,

дефиниция

сравнительного анализа должна фиксировать его роль в управлении

предприятием, в

противном случае данная категория останется абстрактно-академической.

Автором

предлагается

следующее определение: сравнительный анализ – это процесс

формирования систем

количественных показателей деятельности сходных предприятий (а также

бизнес-единиц интегрированных структур) и последующего использования

данных

показателей для обоснования управленческих решений. Он основан на

совмещении

количественного полирелятивного сравнения с различными методами анализа

и

оценки деятельности предприятий (система сбалансированных показателей,

системы

показателей стоимости бизнеса). Основные отличительные признаки

сравнительного

анализа и бенчмаркинга представлены в таблице 2.

Основные

отличия методов бенчмаркинга и сравнительного анализа

|

Характеристика

метода |

Сравнительный

анализ |

Бенчмаркинг |

|

Используемый

вид сравнений |

Количественные

сравнения |

В

основном качественные сравнения |

|

Задача

метода |

Повышение

качества управленческих решений |

Совершенствование

бизнес-процессов объекта управления |

|

Основной

объект сравнения |

Количественные

показатели деятельности |

Бизнес-процессы,

методы организации работы |

|

Информация,

необходимая для использования метода |

Данные

о значениях этих показателей |

Количественные

показатели, характеризующие отдельные бизнес-процессы и их качественные

описания |

|

Границы

сравнения |

Как

правило, предприятия той же отрасли |

Любые

организации, имеющие сходные бизнес-процессы |

|

Открытость

используемой информации |

Достаточно

открытой публикуемой информации |

Необходимо

использование закрытой для внешних пользователей информации |

|

Затраты |

Относительно

низкие |

Относительно

высокие |

В

то же время

бенчмаркинг, сравнительный анализ и другие сравнительные методы

менеджмента

некорректно противопоставлять друг другу. Это не взаимоисключающие, а,

скорее,

взаимодополняющие инструменты. Например, сравнительный анализ, с одной

стороны,

может выступать как подготовка к проведению бенчмаркинга, обеспечивая

выбор для

него лидирующих предприятий, имеющих конкурентные преимущества высокого

порядка, а с другой – способствовать оценке результативности

и эффективности

реализованного бенчмаркингового проекта. Поэтому возможно и вполне

оправдано

совместное применение обоих рассмотренных методов, если для этого

существуют

потребность и возможности.

Таким

образом, в ходе

исследования получены следующие основные результаты:

1.

Разработана классификация сравнительных методов, в которой выделены как

отдельные методы бенчмаркинг, сравнительный анализ и др. В отличие от

существующих классификаций за основу взято логическое деление сравнений

на

количественные и качественные, а также по числу оснований сравнения.

Это

позволило упорядочить сравнительные методы на основе логически

непротиворечивых

критериев с системных позиций.

2.

Предложено определение сравнительного анализа как метода управления,

основанного

на совмещении количественного полирелятивного сравнения с различными

методами

анализа и оценки деятельности предприятий. В отличие от существующих

определений, сравнительный анализ четко отграничен от бенчмаркинга, что

дает

возможность рассматривать их как взаимно дополняемые инструменты в

единой

системе управления.

Полученные

результаты

позволят более взвешенно и обоснованно выбирать сравнительные методы

для

применения в конкретных ситуациях для решения различных управленческих

проблем

организаций.

1. Болотов

С.П. Динамика внешней среды и

адаптация предприятия к рыночным условиям // Корпоративное управление и

инновационное развитие экономики Севера: Вестник

научно-исследовательского

центра корпоративного права, управления и венчурного инвестирования

Сыктывкарского государственного университета. – 2010.

– №4. – С. 6–20.

2. Майданчик

Б.И. Сравнительный экономический

анализ в машиностроении. – М.: Машиностроение, 1973.

– 240 с.

3. Воробейчиков

А.П., Кауфман М.З. Межзаводской

экономический анализ. – М.: Финансы, 1971. – 104 с.

4. Харрингтон

Х.Д., Харрингтон Д.С.

Бенчмаркинг в лучшем виде/ пер с англ. – СПб.: Питер, 2004.

– 176 с.

5. Бушуева

Л.И. Информационное обеспечение

маркетинговой деятельности организаций: теория и методология

статистического

исследования. – М.: Академия Естествознания, 2007.

– 207 с.

6. Лапицкая

Л.В. Организация конкурентного

анализа как фактор формирования конкурентного преимущества современных

предприятий // Корпоративное управление и инновационное развитие

экономики

Севера: Вестник Научно-исследовательского центра корпоративного права,

управления и венчурного инвестирования Сыктывкарского государственного

университета. – Электронный ресурс: многопредмет. науч.

вестник. – гос. рег. №

0421100054 ФГУП НТЦ «Информрегистр». – URL:

http //syktsu.ru. – 2011. – №3.

7. Новиков

А.М., Новиков Д.А. Методология

научного исследования. – М.: Либроком. – 280 с.

8. Шихвердиев

А.П., Задорожный В.Н.,

Вишняков А.А. Корпоративный менеджмент: теория и практика. –

М.: Эконинформ,

2010. – 259 с.

9. Бенчмаркинг

финансовых показателей //

Финансовый директор. – 2005. – №5. – С.

32–44.

10. Ходарев

А. Финансовая разведка как

способ конкурентной борьбы // Финансовый директор. – 2005.

– №3. – С. 27–34.

11. Marr

B. Measuring and benchmarking intellectual capital // Benchmarking: An

International Journal. – 2004. – Vol. 11.

– №6. – Р. 559–570.

12. Camp

R. A bible for benchmarking, by Xerox // Financial Executive.

– 1993. – Vol. 9.

– №4. – Р. 23-29.

13. Yasin

M.M. The theory and practice of benchmarking: then and now //

Benchmarking: An

International Journal. – 2002. – Vol. 9.

– №3. – Р. 217–243.

14. Кэмп

Р. Легальный промышленный шпионаж.

Бенчмаркинг бизнес-процессов: технологии поиска и внедрение лучших

методов

работы ваших конкурентов: пер. с англ. – М.: Баланс клуб,

2004. – 416 с.

15. Профессиональный

бухгалтер – повышение

квалификации // Бухгалтерский учет. – 2007. – №24

(специальное приложение).

16. Пласкова

Н.С. Стратегический анализ и

его роль в обосновании стратегии развития организации // Проблемы

теории и

практики управления. – 2008. – №1. – С.

86–97.

Literature:

1. Bolotov

S.P. The dynamics of the environment and adapt the

company to

the market conditions //

Corporate governance and innovative development

of

economy of the North: Messenger of the Research center of corporate

law,

management and venture investment of Syktyvkar state university. – 2010. – №4. – P.

6–20.

2. Maydanchik

B.I. Comparative economic analysis in engineering.

–

Mashinostroenie, 1973. – 240 p.

3. Vorobeichikov

A.P., Kaufman M.Z. Interplant economic analysis. – Moscow:

Finance, 1971. – 104

p.

4. Harrington

H.J., Harrington D.S. Benchmarking at its best. – St.

Petersburg: Peter, 2004. –

176 p.

5. Bushueva

L.I. Session length information provision of marketing activities of

organizations: theory and methodology of statistical research.

– Moscow:

Academy of Natural Sciences, 2007. – 207 p.

6. Lapitskaya

L.V. Organization of the competitive analysis as a factor of

competitive

advantage of modern enterprises // Corporate governance and innovative

development of economy of the

North: Messenger of the Research center of corporate law, management

and

venture investment of Syktyvkar state university. – Electronic resource: multi-disciplinary scientific bulletin.

– State. Reg.

№0421100054 FSUE STC «Informregistr» – Network address http // syktsu.ru.

– 2011. – №3.

7. Novikov

A.M., Novikov D.A. The methodology of scientific research. –

Moscow: Librokom. –

280 p.

8. Shihverdiev

A.P., Zadorozhnyj V.N., Vishnyakov A.A. Corporate governance: theory

and practice. – Moscow: Econinform, 2010. – 259 p.

9. Benchmarking

financial indicators // Chief Financial Officer. – 2005.

– №5.

– S. 32–44.

10. Khodarev

A. Financial intelligence as a means of competition // Chief Financial

Officer.

– 2005. – №3. – S. 27–34.

11. Marr

B. Measuring and benchmarking intellectual capital // Benchmarking: An

International Journal. – 2004. – Vol. 11.

– №6. – Р. 559–570.

12. Camp

R. A bible for benchmarking, by Xerox // Financial Executive.

– 1993. – Vol. 9.

– №4. – Р. 23-29.

13. Yasin

M.M. The theory and practice of benchmarking: then and now //

Benchmarking: An

International Journal. – 2002. – Vol. 9.

– №3. – Р. 217–243.

14. Camp

R. Legal industrial espionage. Benchmarking of business processes:

search

technology and implementation of the best practices of your

competitors. – Moscow.:

Balance Club, 2004. – 416 p.

15. Professional Accountant – Advanced training // Accounting. – 2007. – №24 (special application).

16. Plaskova N.S. Strategic analysis and its role in justifying growth strategies // Problems of the theory and practice of management. – 2008. – №1. – S. 86–97.