|

|

Сельскохозяйственная кооперация как механизм устойчивого развития аграрного производства

Мальцева И.С.

В статье рассмотрены основные проблемы развития сельскохозяйственной потребительской кооперации Республики Коми. Проанализированы результаты деятельности кооперативов в Республике Коми, положительный опыт развития кооперации в российских регионах. По результатам исследования предложены эффективные пути решения проблем развития сельскохозяйственной потребительской кооперации северного региона

This article contains information about the major problems of development of agricultural consumers’ cooperatives in the Republic of Komi. The results of the activities of cooperatives in the Republic of Komi, the positive experience of development cooperation in the Russian regions was reviewed. The study proposed effective solutions to problems of agricultural consumers’ cooperatives development in the northern region

Ключевые слова: сельскохозяйственная потребительская кооперация, кредитная кооперация, лизинг, эффективность, интеграция

Key-words: agricultural consumers cooperatives, crediting cooperatives, leasing relations, effectiveness, integration

Кооперация

как

в экономически развитых странах (США, Германия, Япония и др.), так и в

развивающихся (Бразилия, Китай) является основной формой концентрации

сельскохозяйственного производства, демонстрирует преимущество

крупнотоварного

производства перед мелким. Функционирование в аграрной экономике мелких

организационных структур способствует возрастанию неэквивалентности

обмена

между производителями сельхозпродукции и смежными с сельским хозяйством

отраслями. В этих условиях возрастает потребность в формировании

специальных

институтов защиты крестьянских интересов, позволяющих обеспечить, с

одной

стороны, успешное, устойчивое ведение бизнеса, с другой –

развитие институтов

самоуправления аграриев.

Федеральный

закон от 29 декабря 2006 г. №264-ФЗ «О развитии сельского

хозяйства», приоритетный

национальный проект «Развитие АПК», Государственная

программа «Развитие

сельского хозяйства и регулирование рынков сельскохозяйственной

продукции,

сырья и продовольствия на 2008-2012 годы», определяющие

современную аграрную

политику, обозначили место и роль сельскохозяйственной кооперации в

развитии

агропроизводства и особенно – малого и среднего бизнеса.

Поставлены задачи

обеспечения доступа личных подсобных и крестьянских (фермерских)

хозяйств и

сельскохозяйственных потребительских кооперативов к кредитным ресурсам;

развития системы сельскохозяйственной кредитной кооперации; создания и

укрепления сети сельскохозяйственных потребительских кооперативов по

снабжению,

сбыту и переработке сельскохозяйственной продукции.

Концепция

устойчивого развития сельских территорий Российской Федерации на период

до 2020

года, утвержденная распоряжением

Правительства РФ от 30 ноября 2010

г. N 2136-р, в составе приоритетных мер в области повышения

занятости

населения и регулирования рынка труда на селе определила:

- поддержку

эффективной занятости в сфере

малого и среднего сельскохозяйственного предпринимательства и

потребительской

кооперации;

- наращивание

и модернизацию рабочих мест в социальной сфере, на объектах

инфраструктуры агропродовольственного рынка (хранение, транспортировка,

сбыт

сельскохозяйственной продукции), в сельском строительстве и

жилищно-коммунальном хозяйстве, а также на объектах транспортной и

энергетической инфраструктуры;

- стимулирование увеличения рабочих мест в

несельскохозяйственных сферах

деятельности во всех возможных организационных формах, особенно в сфере

рекреационной и природоохранной деятельности, агро- и экологическом

туризме,

сельском гостиничном бизнесе, подсобных промышленных организациях и

народных

промыслах, лесопромышленном, водохозяйственном и строительном

комплексах, а

также в производстве местных строительных материалов;

-

повышение эффективности самозанятости и

использования форм семейной

занятости в личных подсобных хозяйствах путем их кооперирования, в том

числе с

крестьянскими (фермерскими) хозяйствами, перерабатывающими и

обслуживающими

производствами.

Малые

и средние формы

хозяйствования испытывают проблемы со сбытом продукции, ее качественной

переработкой, недостаточно технических средств для выполнения

транспортных

услуг, обработки почвы и других работ. Слабо развита инфраструктура

товарного и

кредитного обеспечения, что ограничивает доступ товаропроизводителей на

рынки

переработки и потребления, сдерживает развитие производства. Эти

проблемы могут

быть решены путем развития сети сельскохозяйственных потребительских

кооперативов.

Наибольшее

развитие в Республике

Коми получили сельскохозяйственные производственные кооперативы - на их

долю

приходится 14% сельхозпредприятий и 7% сельхозпродукции. Развитие

сельскохозяйственных производственных кооперативов не повлекло за собой

рост

эффективности их деятельности. Более трети кооперативов убыточны.

Остаются

низкими урожайность культур и продуктивность животных, продолжается

сокращение

посевных площадей и поголовья скота. Cсельскохозяйственные

производственные кооперативы остаются самой

разобщенной сферой среди товаропроизводителей. Каждый из них является

самостоятельным

субъектом хозяйствования, без какого-либо вертикального управления и

защиты их

корпоративных интересов. В Вологодской, Оренбургской, Тульской,

Тюменской,

Удмуртии и других регионах сельскохозяйственные производственные

кооперативы

объединены в союзы, но этого недостаточно, необходимо их объединение и

на региональном,

и на федеральном уровне.

Совокупный

объем деятельности организаций потребительской кооперации Республики

Коми в

2010 г. составил 1512 млн. руб., в

том

числе объем торговли – 1247, закупок сельхозпродукциии и

сельхозсырья – 82,

промышленной продукции – 74, оборот общественного питания

– 77 млн. руб. [1]. Организации потребительской кооперации закупают у населения грибы

ягоды,

мясо, молоко, картофель и овощи,

осуществляет торговую деятельность и предоставление

услуг.

Законодательную основу государственной поддержки потребительской

кооперации в

Республике Коми. Формы государственной поддержки –

субсидирование процентных

ставок, организации закупки сельскохозяйственной продукции, оказание

помощи в

создании выездного бытового обслуживания населения, возмещение

транспортных

расходов по завозу товаров в отдаленные населенные пункты.

В

Республике Коми,

практически не взаимодействуя, функционируют сельскохозяйственная

производственная, потребительская и сельскохозяйственная

потребительская

кооперация, в то же время в регионах России, в частности в Республике

Бурятия,

накоплен значительный положительный опыт кооперативного и

интеграционного

сотрудничества, как правило реализуемого в рамках муниципальных и

региональных

программ развития кооперации. Кооперативное взаимодействие позволяет

увеличивать объем сельскохозяйственного и промышленного производства,

оборот

закупок, розничную реализацию товаров, достигать социального эффекта,

выражающегося в увеличении занятости и денежных доходов сельского

населения.

Необходимы

более тесные партнерские

отношения с органами местного самоуправления по линии участия в

формирования

муниципальных и республиканского заказов по обеспечению

сельскохозяйственной

продукцией и продовольствием учреждений социальной сферы, воинских

частей,

исправительных учреждений. Для этого нужно организовывать новые

приемно-заготовительные пункты, создавать производства по переработке

сельскохозяйственной продукции.

Особую

актуальность для

сегодняшнего села приобретает объединение личных подсобных, фермерских

хозяйств

и сельскохозяйственных организаций на принципах сельскохозяйственной

потребительской кооперации. Кооперирование мелких производителей на

селе является

частью более широкой задачи, а именно создания адекватной к нынешним

условиям

системы социальных и экономических взаимодействий хозяйствующих

сельских семей

между собой, с сельскохозяйственными предприятиями, государственными

структурами, кредитно – финансовыми учреждениями,

покупателями и поставщиками.

Таким путем возможно решить не только производственные, но и социальные

проблемы села – сократить массовую безработицу, особенно

среди молодежи,

создать новые рабочие места, увеличить доходы сельского населения, а

значит, и

возможности социального обустройства села.

В

Республике Коми сельскохозяйственные потребительские кооперативы (за

исключением кредитного кооператива «Асья Кыа») были

организованы в рамках

реализации национального проекта «Развитие АПК». По

данным Министерства

сельского хозяйства и продовольствия Республики Коми, в 2011 г.

функционировало

14 сельскохозяйственных потребительских кооперативов в восьми районах

республики, г. Ухте и Сыктывкаре.

Общий

объём реализации продукции, работ и услуг в 2011 г. по всем

сельскохозяйственным потребительским кооперативам Республики Коми

(кроме

кредитных) составил 118310 тыс. руб., что выше показателя уровня 2010

г. на

24794 тыс. руб., или 26,5%. Сельскохозяйственные потребительские

кооперативы в

2011 году имели основные средаства на сумму 5282 тыс. руб. Обеспечение

деятельности сельскохозяйственных потребительских кооперативов

потребовало в

2011 году 1913 тыс. руб. внешних заимствований, из бюджетов всех

уровней было

получено 1817 тыс. руб. субсидий.

Общий

паевой фонд кооперативов

составляет 434,0 тыс. руб. Средний размер паевого фонда

сельскохозяйственного

потребительского кооператива в 1 января 2012 г. – 24,3 тыс.

руб. Результаты

деятельности сельскохозяйственных потребительских кооперативов

Республики Коми

за 2011 г. представлены

в табл. 1.

Таблица

1

Результаты

деятельности сельскохозяйственных

потребительских кооперативов

Республики

Коми за 2011 г.*

|

Сельскохозяйствен-ные

потребительские кооперативы |

Количество |

Число

пайщиков |

Паевой

фонд, тыс. руб. |

Выручка/

выдано кредитов (по кредитным кооперативам), тыс. руб. |

Чистая

прибыль, убыток, тыс. руб. |

|

Снабженческо-сбытовые,

перерабатывающие и обслуживающие |

12 |

207 |

292 |

118310 |

-2335 |

|

Кредитные |

2 |

142 |

142 |

2530 |

47 |

*Таблица

составлена автором по данным Министерства

сельского хозяйства и продовольствия Республики Коми.

Основным

пайщиками кооперативов

являются владельцы личных подсобных хозяйств – 186 пайщиков,

в том числе

пайщиков девять индивидуальных предпринимателей, семь глав крестьянских

(фермерских) хозяйств, пять пайщиков – это юридические лица.

Всего

за 2011 г. сельскохозяйственными потребительскими кооперативами

(без кредитных) был получен чистый убыток в сумме 2335,0 тыс. руб., по

сравнению с уровнем 2010 г. убыток увеличился на 563 тыс. руб. Успешно

функционирует примерно половина кооперативов. Из девяти кооперативов

(кроме

кредитных), предоставивших отчеты, прибыль получили пять, четыре

– убыточные.

Паевой

фонд двух сельскохозяйственных кредитных потребительских

кооперативов составил 142 тыс. руб., общее количество членов

кооперативов 142,

из них 141 гражданин, ведущий личное подсобное хозяйство, и одна

сельхозорганизаця. Кредитные коооперативы в 2011 г.выдали 96 займов

пайщикам на

сумму 2530 тыс. руб., что выше уровня прошлого года соответственно на

11,6% и

34,2%, по результатам деятельности кредитных кооперативов была получена

чистая

прибыль в сумме 14 тыс. руб. два муниципальных образования –

МОМР «Сысольский»

и МОМР «Прилузский» - выделили в 2008 г. из бюджета

районов соответственно 70 и

100 тыс. руб. на формирование материально-технической базы

кооперативов. В МОМР

«Сысольский» действовала целевая муниципальная

программа развития кредитной

кооперации на 2007-2010 г.

Однако

развитие кредитной кооперации сдерживается недостатком денежных

средств в фонде финансовой взаимопомощи, что не позволяет кредитным

кооперативам в полной мере оказывать финансовые услуги членам

кооператива.

Создавая кредитные кооперативы, члены кооператива надеялись на

государственное

финансирование, но, не получив помощи из бюджета, кредитов от

коммерческих

банков (которых не устраивает залоговая база), не смогли начать

полноценную

деятельность. Открытие новых филиалов банков в районах является еще

одной

причиной прекращения деятельности кредитных кооперативов, так как

кооперативы

не могут конкурировать с банками

Сельские

кредитные кооперативы республики в состоянии обеспечить

потребности в кредитах только мелкие крестьянские (фермерские) и личные

подсобные хозяйства. Проблема удовлетворения потребностей в

кредитовании

крупных крестьянских (фермерских) хозяйств сложнее и решается, например

в

Самарской области, путем сотрудничества кредитных кооперативов с ОАО

«Россельхозбанк». Сотрудничество осуществляется в

формах кредитования кредитных

кооперативов, рефинансирования банком заемного портфеля кооперативов в

целях

удешевления привлекаемых ими ресурсов и удлинения срока действия

привлекаемых

средств, содействия банком повышению степени капитализации кредитных

кооперативов, использования кооперативов в качестве поручителей и

агентов банка

при реализации региональной и муниципальных программ развития

сельскохозяйственной потребительской кредитной кооперации. В 2008 г.

ОАО

«Россельхозбанк» выдал сельскохозяйственным

кредитным кооперативам Самарской

области 15 кредитов на 55 млн руб. [2].

Потенциал

для развития сельских кредитных кооперативов

остается огромным. По данным проводимого ФРСКК

ежегодного

социологического опроса сельских кредитных кооперативов,

неудовлетворенный

спрос на займы членов кооперативов колеблется в размерах от 50% до 75%

[3].

Сельскохозяйственная

потребительская кооперация должна охватывать не только сбыт

произведенной

продукции, но и ее переработку, материально-техническое снабжение,

агротехническое

и ветеринарное обслуживание, кредитную, страховую деятельность, лизинг. По мере

роста и развития кооперативной системы целесообразно создание

многофункциональных

кооперативов, например кредитных совместно с другими формами

потребительских

кооперативов (закупочными, обслуживающими, перерабатывающими).

Интересны

реализуемые в Михайловском муниципальном районе Волгоградской области

пилотные

проекты создания восьми семейных молочных ферм (на 100 коров каждая с

продуктивностью

коров 5500 кг) и

молокоперерабатывающего

кооператива, а также кооператива по оказанию услуг ЛПХ и КФХ

– пайщикам,

которые будут заниматься доращиванием поросят и их откормом. Кооператив

будет

оказывать пайщикам услуги по снабжению их поросятами мясных пород и

кормами, а

также услуги по реализации выращенных ими свиней. Данные проекты

реализуются в

рамках проекта интенсивного развития мелкотоварного производства (как

раздел

Стратегии развития АПК Михайловского муниципального района) [4,

с.58-60].

Реализация программ по увеличению производства мяса и молока направлена

на

решение проблемы продовольственной безопасности. Кроме того. Их

реализация

обеспечит создание новых рабочих мест не только при производстве

молочной и

мясной продукции, но и в сфере услуг (консультационных, финансовых,

транспортных и других), позволит повысить оплату труда, что увеличит

платежеспособный спрос.

Применение

лизинговых отношений на

основе кооперации сельскохозяйственных производителей предлагается в

качестве

одного из направлений развития сельскохозяйственной кооперации. Кооперативный лизинг – форма инвестирования хозяйственной

деятельности группы предприятий, хозяйств объединенных в систему

потребительской кооперации путем приобретения имущества в материальной

форме и

передачи его на основании договора лизинга потребительскому обществу.

Развитие

данного вида лизинга имеет

некоторые ограничения. В ст. 665 Гражданского кодекса Российской

Федерации

содержится правовая норма, ограничивающая возможность развития рынка

лизинга –

это положение об использовании предмета лизинга лизингополучателем

только для

предпринимательских целей. В связи с данным ограничением лизинг

недоступен в

случае приобретения имущества для использования, не связанного с

предпринимательской

деятельностью, в частности для некоммерческих организаций. В настоящее

время с

целью использования в сельском хозяйстве кооперативного лизинга при

создании потребительского

общества необходимо предусмотреть промежуточное звено –

предприятие,

учредителями которого могут стать будущие члены потребительского

общества.

Данное предприятие моет быть создано в форме общества с ограниченной

ответственностью, учредителями которого являются сельскохозяйственные

товаропроизводители. Одним

из основных критериев оценки эффективности лизинга техники и

оборудования в сельском хозяйстве является объем произведенной на этом

оборудовании продукции. С этих позиций эффективность кооперативного

лизинга

выше, в связи с тем что в процесс использования техники и оборудования

вовлекаются сельскохозяйственные предприятия, характеризующиеся как

стабильным

финансовым положением, так и неустойчивым [5].

Одно

из перспективных направлений активизации

работы торгово-закупочных и обслуживающих кооперативов –

увеличение числа

членов. Более широкое включение в их состав сельскохозяйственных

организаций

наряду с гражданами,

ведущими подсобное

хозяйство и фермерами. Вновь создаваемые кооперативы по технической

оснащенности

и объемам работы должны конкурировать с предприятиями холдингового

типа. В

противном случае их ждет банкротство [6].

Необходимо

шире практиковать формирование

сельскохозяйственных кооперативов по переработке агропродукции на базе

уже

действующих перерабатывающих предприятий, созданных в форме

хозяйственных

обществ и товариществ. Такие организации не являются

сельскохозяйственными товаропроизводителями,

однако законодательство позволяет им вступать в сельскохозяйственные

потребительские

кооперативы, что дает льготы по налогам, поскольку подобные объединения

приравнены в части налогообложения к сельхозтоваропроизводителям, а

также имеют

доступ к кредитам. Члены кооператива, пользуясь его услугами, обеспечивают ему

устойчивую клиентскую базу.

Такой вариант еще не получил широкого распространения из-за низкой

информированности о его преимуществах и отсутствия четкого механизма

формирования сельскохозяйственных потребительских кооперативов на базе

действующих агросервисных предприятий и организаций, в том числе

хозяйствующих субъектов

системы потребительской кооперации

[6].

Недостаточно

пока предусмотренных законом универсальных

сельскохозяйственных потребительских кооперативов, предоставляющих

своим членам

комплекс услуг, включая кредитование, закупки агропродукции, ее сбыт и

др. Для

них характерна высокая экономическая устойчивость и привлекательность

для своих

членов. В данных кооперативах сохранятся преимущества специализации по

видам

деятельности, таким образом, универсальный кооператив может вступить в

потребительский специализированный кооператив второго уровня в

соответствии с

видами деятельности, которые он осуществляет. Формирование

универсальных

кооперативов особенно актуально в

тех

сельских поселениях, где прекратили деятельность сельскохозяйственные

организации,

выполняющие селообразующие функции. Чтобы оказывать разнообразные

услуги

сельскому населению и сельскохозяйственным предпринимателям, следует

создавать

подобного рода кооперативы при муниципалитетах и с их участием в

качестве

ассоциированных членов

[6].

Становление сельскохозяйственной потребительской

кооперации сдерживается медленным созреванием социально-экономических

условий

для ее развития на селе, несовершенством законодательной и

нормативно-методической базы, отсутствием специальной

инфраструктуры

(включающей информационно-консультационные

центры) и квалифицированных специалистов, лидеров, готовых взять

на себя ответственность за организацию деятельности кооперативов.

До

настоящего времени сохраняется противоречивость кооперативного

законодательства. Многие кооперативные законы носят рамочный характер,

не

создана соответствующая правовая и институциональная инфраструктура.

Гражданский кодекс не проводит четкой дифференциации между

кооперативами и

коммерческими организациями, относит производственные кооперативы к

коммерческим организациям. По этой причине в общественном мнении

утрачивается

понимание сущности кооперативов как социального явления, и предпочтение

отдается таким формам коммерческой деятельности, как акционерные

общества и

общества с ограниченной ответственностью. Противоречиво правовое

положение

сельскохозяйственных кооперативов: производственных (в сфере

производства

сельскохозяйственной продукции), и потребительских –

производственного

обслуживания, снабженческих, сбытовых. Перерабатывающие, обслуживающие

кооперативы, имеющие по своей сути производственный

характер,

по законодательству относятся к некоммерческим организациям, хотя, как

и

коммерческие организации, работают на рынке, платят налоги.

Деятельность кредитных и

страховых кооперативов

по-прежнему находится за пределами правового регулирования.

В

соответствии с законом государственное регулирование деятельности

кредитных

кооперативов и их союзов должно осуществляться уполномоченным

федеральным

органом исполнительной власти, принимающим нормативные правовые акты в

соответствии с требованиями ФЗ «О сельскохозяйственной

кооперации», однако этот

уполномоченный орган не определен. Отсутствуют пруденциальные нормы

деятельности кредитных кооперативов, устанавливающие предельные

величины

рисков, принимаемые кредитными кооперативами; нормы по созданию

резервов,

обеспечивающих ликвидность кооперативов и покрытие вероятных потерь;

требования

по велению бухгалтерского учета, сдаче отчетности и ее опубликованию в

открытой

печати в случаях, установленных федеральными законами, представлению

ревизионных (аудиторских) заключений, регистрации, лицензирования и

расширения

деятельности [7]. Привлечению свободных средств пайщиков

препятствует

современная практика налогообложения. По действующему законодательству

с

доходов, которые начисляются по депозитам, выплачивается подоходный

налог, в

коммерческих банках налогом облагается лишь часть доходов, превышающая

ставку

рефинансирования Центробанка России, а в сельских кредитных

кооперативах налог

на доходы физических лиц удерживается со всей суммы дохода. Следует

приравнять

по налогообложению сбережения пайщиков кредитных кооперативов к

депозитам в

коммерческих банках [8].

Федеральный

закон «О сельскохозяйственной

кооперации» распространяет свое действие только на кредитные

потребительские

кооперативы, которые созданы

в подавляющем

большинстве сельскохозяйственными

товаропроизводителями. Согласно определению, данному в статье 1 этого

закона, «сельскохозяйственный

товаропроизводитель – физическое или юридическое лицо,

осуществляющее

производство сельскохозяйственной продукции (которая составляет в

стоимостном

выражении более 50% от общего объема производимой продукции в общем

случае, и

более 70% от общего объема производимой продукции для рыболовецких

артелей

(колхозов)». Таким образом, для многих сельских жителей и

предпринимателей,

которые ведут несколько видов хозяйственной деятельности, эти

законодательные

ограничения не позволяют равноправно с другими членами участвовать в

финансовой

деятельности кредитных кооперативов.

Серьезного

внимания заслуживает вопрос о развитии сельской страховой кооперации,

особенно по страхованию урожая. Опыт

ряда развитых стран свидетельствует, что наиболее

целесообразно организовывать

страхование урожая

именно через систему страховой кооперации. Министерством

сельского хозяйства Российской Федерации для создания системы страховых

кооперативов с участием заинтересованных

министерств и ведомств разработан

проект

Федерального закона «О сельских страховых

кооперативах», учитывающего

особенности создания и деятельности таких

организаций в сельской местности.

Но данный

законопроект до сих пор не принят.

Потребительские

сельскохозяйственные кооперативы в сельской местности имеют

объективные перспективы для дальнейшего развития. Однако в сложившихся

условиях

сельскохозяйственная потребительская кооперация не имеет достаточно

возможностей для интенсивного развития и поэтому нуждается во

всесторонней

государственной поддержке. Полагаем, что в настоящее время стоит задача

не

увеличения количества сельскохозяйственных потребительских

кооперативов, а

повышения эффективности деятельности уже существующих. Необходимо

добиться,

чтобы созданные кооперативы реально работали, имели положительную

динамику

развития и активно пропагандировали результаты своей успешной

деятельности, а

также шла работа по объединению кооперативов и созданию кооператива

второго

уровня.

Опыт

становления кооперации свидетельствует, что

ее успешному развитию способствует принятие областных законов и

программ

развития кооперации, например в Ростовской и Калужской областях [9]. Интересен

опыт

Самарской области, где зарегистрировано 35 первичных

сельскохозяйственных

кредитных кооперативов, из которых 18 активно работают. Второй уровень

системы

включает областной кредитный сельскохозяйственный потребительский

кооператив

«Самарский» и Самарский союз сельскохозяйственных

кредитных кооперативов –

полномочный представитель всех кооперативов в отношениях с

правительством,

банками, министерствами и ведомствами, другими регионами. С помощью

разграничения полномочий снижается рискованность в деятельности

кооперативов

первого уровня, повышается их надежность и устойчивость. При этом

повышается

конкурентоспособность, поскольку часть затрат (маркетинговые,

информационные,

аналитические услуги) берут на себя кооперативы второго уровня.

В

Астраханской области создана уникальная модель управления кооперацией

–

в единое целое связаны 13 кредитных, 11 снабженческо-сбытовых и один

страховой

кооператив, объединяющие 2500 фермеров, владельцев личных подсобных

хозяйств и

городских предпринимателей. Помимо того что кредитная кооперация в

области

имеет двухуровневую структуру, в такую же модель объединена

снабженческо-сбытовая кооперация, и все их структурные единицы входят

пайщиками

в кредитный региональный кооператив. Решением пайщиков кооператива

«Народный

кредит», районными кредитными и снабженческо-сбытовыми

кооперативами был

организован страховой кооператив, который аккумулирует страховые

средства

(порядка 20 млн руб.), размещенные на депозите, то есть они являются

еще и

инвестициями в региональную кооперативную систему. Кроме того,

страховой кооператив

выполняет главную задачу – выплачивает страховое возмещение,

когда происходит страховой

случай. В каждом районе области сформированы муниципальные залоговые

фонды. Это

позволило кооператорам под залог недвижимости получить около 120 млн

руб.

кредитов. Региональный сельскохозяйственный потребительский кооператив

«Народный кредит» начал работать с розничными

сетями «Ашаном», «Метро»,

«Лентой», «Монеткой», в 2009 г.

смог получить бренды на астраханские арбузы и

помидоры. Однако успешному продвижению продукции на рынок препятствует

слабое

развитие логистической системы, поэтому целесообразно государственное

участие в

создании сельских районных логистических центров [8].

С

2008 г. в рамках мероприятий

Государственной программы развития сельского хозяйства начата работа с

пилотными проектами в субъектах Российской Федерации по развитию

региональных

систем сельскохозяйственных потребительских кооперативов (то есть

кооперативов

второго уровня), которые уже сформированы в 37 субъектах РФ.

С

целью поддержки малых форм

хозяйствования, в том числе сельскохозяйственных потребительских

кооперативов,

по данным Министерства сельского хозяйства Российской федерации в 78

субъектах

Российской Федерации сформирован 81 гарантийных фонд на сумму более 20

млрд

руб. Во Владимирской области сформирован залоговый фонд в целях

создания

благоприятных условий для привлечения инвестиционных ресурсов в

сельское хозяйство

и установления договорных отношений с банками, страховыми и

инвестиционными

компаниями, участвующими в финансировании и реализации мероприятий по

развитию

сельскохозяйственного производства. В Магаданской области из областного

бюджета

осуществляется субсидирование на возмещение части затрат, связанных с

началом

предпринимательской деятельности. Право на получение субсидии имеют

начинающие

субъекты малого предпринимательства, зарегистрированные и действующие

менее 1

года, включая КФХ и потребительские кооперативы.

В

Республике Коми в соответствии с Основными

направлениями

развития

агропромышленного комплекса Республики Коми до 2020 года, утвержденными

Распоряжением Правительства РК №616-р от 31.12.2010 г., в качестве

одной из

основных задач определено совершенствование регулирования рынка

сельскохозяйственной продукции, развитие потребительской кооперации как

инструмента обеспечения переработки и сбыта сельскохозяйственной и

пищевой

продукции, в том числе обеспечение доступа к рынку малых форм

хозяйствования за

счет объединения их в сельскохозяйственные кооперативы и продажи

продукции под

единым брендом или создания альтернативных торговых сетей.

В

2010 г., число фермерских хозяйств в Республике Коми, выросло в 1,6

раза

(до 437), росту числа крестьянских (фермерских) хозяйств способствовали

мероприятия Целевой республиканской программы «дополнительные

меры,

направленные на снижение напряженности на рынке труда Республики коми

(2010

год)», реализация этой программы еще более актуализирует

задачу создания

полноценной сельскохозяйственной потребительской кооперации в регионе.

В

Республике Коми имеется потребность формирования сельскохозяйственных

сбытовых,

кредитных, страховых лизинговых и обслуживающих кооперативов,

отвечающих интересам

устойчивого развития малого и среднего бизнеса на селе.

Реализации

задачи

развития малого и среднего бизнеса служит

создание в республике ОАО "Гарантийный фонд

Республики Коми",

микрофинансовой организации, Евро Инфо Корреспондентского центра,

Консультационной приемной для предпринимателей. В

октябре 2010 года в Республике

Коми зарегистрировано ОАО «Гарантийный фонд» с

уставным капиталом 47,6 млн

руб., для оказания помощи в получении кредитов малому и среднему

бизнесу. Фонд

заключил соглашения о сотрудничестве с Коми отделением Сбербанка,

Сыктывкарским

филиалом Транскапиталбанка, филиалом Россельхозбанка. При получении

кредита

сроком до двух лет при участии ОАО «Гарантийный

фонд» плата за услуги фонда

составит 2% от объема выданного поручительства, по кредиту на срок от 2

до 3

лет – 2,5%. Лимит поручительства на одного заемщика

установлен в 4,76 млн руб.

Необходимо обеспечить условия деятельности созданного гарантийного

фонда в

части доступности для малых форм хозяйствования на селе, в том числе и

для

кредитных кооперативов. Кроме средств гарантийного фонда в качестве

обеспечения

возвратности банковского кредита может выступать залог: ликвидное

имущество

сельскохозяйственного потребительского кооператива; объекты залоговых

фондов

субъектов Российской Федерации, муниципальных образований, ипотека

земельных

участков [2].

В

рамках

реализации республиканской целевой программы "Развитие и поддержка

малого

и среднего предпринимательства в Республике Коми (2012 - 2013 годы)"

предусмотрено субсидирование создания муниципальных

информационно-маркетинговых

центров малого и среднего предпринимательства во всех муниципалитетах

республики.

Кооперативная

идея социальной справедливости и эквивалентности на практике не дает

быстрого

экономического эффекта. Интересы корпоративных структур, как известно,

направлены на приобретение и приращение капитала. В деятельности

кооперативных

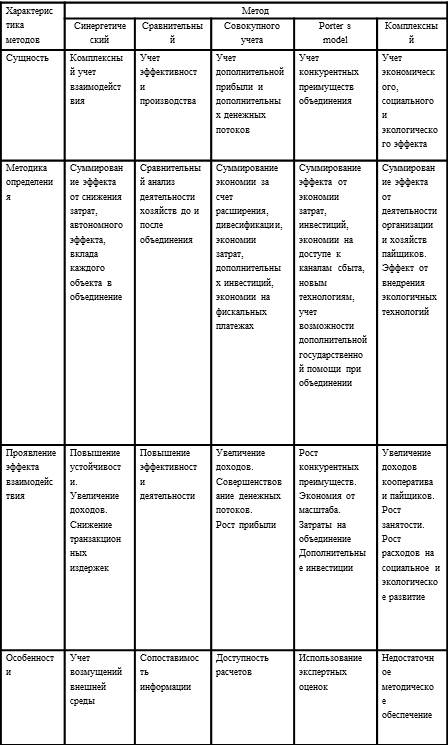

организаций степень влияния этого фактора также возрастает [10]. Данный

фактор повлиял на изменение отношения к кооперации и позволил

исследователям

трактовать интеграцию и кооперацию как дополняющие друг друга формы

разделения

труда, способствующие рациональному использованию ресурсного потенциала

в

сельском хозяйстве, эффективной работе перерабатывающих предприятий,

При этом

были конкретизированы методы оценки использования методов:

синергетического

эффекта, сравнительного, совокупного учета и метода Porter’s model

(влияния пяти конкурентных сил – Fire Competitive Forces)

[11]., которые обобщены в табл. 2.

Таблица

2

Методы оценки эффекта взаимодействия кооперированных структур*

*Таблица

составлена на основании [11, 12].

Однако

следует учесть, что эффект кооперирования формируется не только в

кооперативе,

но и у членов кооператива (в их хозяйствах). Поэтому эффективность

сельскохозяйственных

потребительских кооперативов целесообразно оценивать с позиций

эффективноcти

работы

самого кооператива в целях сохранения его жизнеспособности как

самостоятельного

предприятия и эффективности деятельности

сельхозтоваропроизводителей-пайщиков

кооператива и учитывать в дополнение к указанным еще и социальный и

экологический эффекты [12]. Предлагается в дополнение к методам:

синергетического эффекта, сравнительного, совокупного учета и метода Porter’s model

комплексного метода оценки деятеьности сельскохозяйственных

потребительских кооперативов, предполагающего суммирование эффекта от

деятельности организации и хозяйств пайщиков и включающего учет

экономического,

социального и экологического эффекта. Применение методик оценки эффекта

взаимодействия

кооперативных структур целесообразно в процессе проектирования

кооперативов и

анализа их деятельности, учитывая, что современные кооперативы активно

работают

на рынке.

На

селе организационной основой развития малого предпринимательства,

связанного с

развитием народных художественных промыслов, сувенирных производств,

ремесленных и кустарных предприятий по переработке даров леса,

продукции

традиционных отраслей, строительных материалов должна стать кооперация.

В

глубинных населенных пунктах, где масштабы личных хозяйств

ограничиваются в

основном нуждами семьи, стимулом к увеличению производства могло бы

стать

расширение закупочных функций потребкооперации, в целях комиссионной

продажи

закупаемой агропродукции, организации ее переработки на собственных

предприятиях (производство молочной, рыбной продукции, мясных

полуфабрикатов).

В

современной аграрной экономике большее внимание уделяется

потребительским

кооперативам, обслуживающим мелкотоварный сектор. Меняется иерархия

целей и

сельскохозяйственную потребительскую кооперацию необходимо

рассматривать как

социально-экономическую деятельность определенной группы лиц. Для этого

необходима многоуровневая вертикаль управления сельскохозяйственной

кооперацией, которая до сих пор не создана. В этой связи следует

усилить

координацию различных групп, выражающих интересы сельскохозяйственных

кооперативов. Сила влияния их на решение вопросов законодательного и

финансового обеспечения кооперативов различна. Это зависит от общности

интересов и связей различных союзов с регионами, степени централизации

в

управлении, участия в политических партиях и законодательных органах.

Внешние

предпосылки и внутренние стимулы групповых интересов к развитию

кооперации

неизбежно порождают многообразие ее форм и направлений.

Современное

состояние развития кооперации в сельском хозяйстве требует новых

подходов к

разработке законодательной базы и применения инновационных моделей

эффективного

функционирования аграрных кооперативов и их объединений.

Необходимо

внести в Федеральный

закон «О сельскохозяйственной кооперации» поправки:

-

определяющие

коммерческий характер обслуживающих сельскохозяйственных кооперативов;

-

конкретизирующие

механизм, формы и порядок субсидиарной ответственности членов

сельскохозяйственного потребительского кредитного кооператива;

-

расширяющие

возможности участия в кредитных кооперативах сельских предпринимателей,

занятых

несельскохозяйственными видами деятельности;

-

устанавливающие

порядок функционирования и особенности деятельности

сельскохозяйственных

потребительских кредитных кооперативов второго (регионального) уровня;

-

принять

Федеральный закон «О сельских страховых

кооперативах».

Министерству сельского хозяйства

и продовольствия

Республики Коми:

-

при

разработке целевой программы «Развитие АПК Республики Коми на

2013-2017 гг.

предусмотреть подраздел программы по поддержке развития

сельскохозяйственной

потребительской кооперации;

-

восстановить

в 2012 году и финансово обеспечить в последующие годы развитие системы

сельскохозяйственного консультирования и распространения успешного

опыта работы

сельскохозяйственной потребительской кооперации в рамках

Государственной программы

развития сельского хозяйства и регулирования рынков

сельскохозяйственной продукции;

-

оказать

содействие в подготовке и повышении квалификации кадров для

сельскохозяйственных

потребительских кооперативов;

-

изучить

возможность применения кооперативного лизинга в Республике Коми.

Руководству сельскохозяйственных

потребительских

кооперативов:

-

провести

дополнительную разъяснительную работу в СМИ, среди населения о целях и

задачах,

о возможностях сельскохозяйственной потребительской кооперации;

- принять

меры по увеличению членской базы кооперативов, объема финансовых

ресурсов.

Важным

в современных условиях является скоординированное взаимодействие всех

видов

кооперации на селе, для чего необходимо, во-первых, создание в регионе

сельскохозяйственного кооператива второго уровня и, во-вторых,

разработка и

принятие в рамках целевой программы развития регионального АПК раздела

по

стимулированию развития сельскохозяйственной и потребительской

кооперации.

Список

литературы

-

Основные показатели социально-экономической деятельности потребительской кооперации Республики Коми. Сыктывкар: Союз потребительских обществ Республики Коми, 2010.

-

Воронкова Н. Взаимодействие сельскохозяйственной кредитной кооперации и банковской системы// АПК: экономика, управление.- 2010. - №1. - С.88 - 93, С. 92 - 93.

-

Организация и практическая деятельность сельскохозяйственных кредитных потребительских кооперативов: практическое пособие. М.: Информагротех, 2009.- 88 с.

-

Беликова Е.В., Черкашина А.С. Кооперация мелкотоварного производства как условие обеспечения продовольственной безопасности и повышения занятости сельского населения// Экономика сельскохозяйственных и перерабатывающих предприятий. - 2010. - №8. - С.58-60.

-

Зорин Г., Маркова Т. Развитие лизинговых отношений в сельском хозяйстве на основе кооперации// Экономика сельского хозяйства России.- 2010. - №8. - С.42 - 47.

-

Рассказов А., Ткач А. Развивать кооперацию в России// Экономика сельского хозяйства России.- 2009.- №2.-С.26-34.

-

Самсонова И. Регулирование деятельности сельских кредитных кооперативов// экономика сельского хозяйства России.-2010.- № 6.- С. 27-32.

-

Ковбас А. Сельскохозяйственный потребительский кооператив регионального уровня// Экономика сельского хозяйства России.- 2010.- №3.- С.16-18.

-

Аркелян С., Федорова О. Формирование кооперативного движения в Калужской области. //АПК: экономика, управление.- 2010.-№4,- С.49-54.

-

Родионова О., Леонова Е. Институциональные особенности и эффективность кооперативной формы хозяйствования // АПК: экономика, управление.- 2009.- № 7.- С. 35-39.

-

Анциферова О. Эффект кооперационного и интеграционного взаимодействия //АПК: экономика, управление.- 2010.- №2.-С.43-47.

-

Кузьмина Ю. Критерии оценки сельскохозяйственных потребительских кооперативов// АПК: экономика, управление.- 2008.- №11.-С.33-35.

Literature

- Voronkova N. Interaction between agricultural crediting cooperatives and banking system // AGRARIAN and INDUSTRIAL COMPLEX: economy, management.-2010.-No 1.-c. 88-93, p. 92-93.

-

Ageeva N. Organization and practice of agricultural crediting consumers’ cooperatives (a practical guide). N. Ageeva, G. Grinin, Yi. Lipin, G. Nikulin. M.: Informagroteh, 2009.-88 p.

-

Belikova E., Cherkashina A. Cooperatives of small-scale production as a prerequisite for achieving food security and rural employment // Economy of agricultural and processing enterprises. -2010.-No. 8-pp 58-60.

-

Zorin G., Markova K. Development of leasing relations based on cooperation // Agricultural economics of Russia.-2010.- № 8.-p. 42-47

-

Rasskazov A., Tkach A. To develop cooperation in Russia // Agricultural economics of Russia. - 2009.-No 2.-p.26-34.

-

Samsonova I. Regulation of activities in rural crediting cooperatives // Agricultural economics of Russia. -2010.-No 6.-p. 27-32.

-

Kovbas F. Agricultural consumers, cooperative of regional level // Agricultural economics of Russia.-2010.-No. 3.-p. 16-18.

-

Arkelian S., Fedorova O. The formation of the cooperative movement in the Kaluga region // AGRARIAN and INDUSTRIAL COMPLEX: economy, management.-2010.-No. 4, p. 49-54.

-

Rodionova O., Leonova Ye. Institutional features and effectiveness of cooperative management form // AGRARIAN and INDUSTRIAL COMPLEX: economy, management.-2009.-No. 7.-p. 35-39.

-

Antsiferova O. Effect of cooperative and integrative interaction // AGRARIAN and INDUSTRIAL COMPLEX: economy, management.-2010.-No 2.-p. 43-47.

-

Kuzmina Yu. Criteria for evaluating the effectiveness of agricultural consumers, cooperatives // AGRARIAN and INDUSTRIAL COMPLEX: economy, management.-2008.-No. 11-p. 33-35.