|

|

актуальные вопросы корпоративного управления: взгляд из региона

Короткова М.В.

В статье рассматриваются вопросы корпоративного управления предприятия автомобильной промышленности в части создания многоуровневой системы управления инвестиционными ресурсами. Автор делает акцент на то, что управление инвестиционными ресурсами предприятия автомобилестроения должно включать определение целей развития и стратегических установок их реализации, принципов формирования инвестиционных ресурсов и характеристику элементов управления инвестиционными процессами. Представлена схема управления инвестиционными ресурсами, которая показывает взаимодействие внутренней и внешней среды организации, обозначает основную системную цель, выделяет уровни управления по видам деятельности, направлениям их совершенствования, способам и методам совершенствования направлений

The article deals with corporate governance issues in the automotive industry of the establishment of a multi-level control system investment resources. The author emphasizes that management of the investment resources of automobile production should include the definition of development objectives and strategic guidelines for their implementation, the principles of investment resources and characteristics of the control of investment processes. The author shows of a scheme of investment resources, which shows the interaction between internal and external environment of the organization, represents the main goal of the system, identifies levels of management activities, areas of improvement, ways and methods of improving trends

Ключевые слова: система управления инвестиционными ресурсами, многоуровневая модель управления инвестиционными ресурсами, мониторинг, система мониторинга промышленного предприятия, конъюнктурных анкет, инвестиционных анкет, финансовых анкет, оценка эффективности, корпоративный аудит, корпоративный риск, корпоративные возможности, научно-исследовательские работы и научно- исследовательские и опытно- конструкторские разработки

Key words: management of investment resources, multilevel model of investment resources, monitoring, monitoring of industrial enterprises, market surveys, forms of investment, financial evaluation of the questionnaires corporate audit, corporate risk, corporate opportunities, scientific - research work and scientific research and experimental development

Система

управления инвестиционными ресурсами промышленного предприятия может

трактоваться

как комплекс управленческих воздействий на инвестиционные ресурсы

промышленного

предприятия (собственных и привлеченных), направленных на

совершенствование финансово-хозяйственной

деятельности, повышение финансовой устойчивости и

конкурентоспособности, осуществляемое

на корпоративном, муниципальном, региональном, отраслевом уровнях, в

целях интересов

корпораций, государства всех уровней, частных инвесторов. При создании

системы

управления инвестиционными ресурсами необходимы следующие стадии: поиск

инвестиционных ресурсов, разработка финансовой стратегии, создание

оперативных

финансовых планов, заключение договоров с инвесторами. При определении

приоритетов в инвестировании нужно исходить из оценки

хозяйственно-экономического положения предприятия и перспектив развития

сектора

рынка, в котором реализуется производимая продукция.

Исходя

из вышеизложенного можно сказать, что управление инвестиционными

ресурсами

предприятия автомобилестроения должно

включать:

–

определение целей развития и стратегических

установок их реализации, так как задача управления инвестиционными

ресурсами

предприятий автомобильной промышленности состоит в создании

конкурентной

продукции, способствующей удовлетворению потребительского спроса, как

на

внутреннем рынке, так и на внешнем;

– принципы

формирования инвестиционных ресурсов, отражающие

хозяйственно-экономическое

положение предприятий;

–

элементы

управления инвестиционными

процессами, обеспечивающие привлечение инвестиционных ресурсов путем

создания

организационной структуры управления инвестиционными ресурсами.

В

связи с этим возникает необходимость проведения мониторинга предприятий

реального сектора экономики как первого этапа формирования механизма

управления

инвестиционными ресурсами. Для проведения мониторинга предприятий

используется

информация внутренних и внешних источников. Опросы проводят

аналитические

агентства, а затем продают ее всем желающим. Наибольший опыт в

проведении мониторинга

имеют следующие страны: Япония, Германия, Ирландия. Проведение

мониторинга в

этих странах осуществляется под патронажем Центрального банка, Банка

развития,

Министерства финансов, официальных статистических органов. Среди

вышеперечисленных стран наиболее интересен опыт Банка развития Японии

по

мониторингу предприятия на предмет физических и предполагаемых

инвестиций [3].

Наряду

с этим необходимо использование информации о финансово-экономическом и

хозяйственно-организационном состоянии предприятия, получаемой из

оценки

хозяйственной, производственной и финансовой деятельности.

Информационную базу

мониторинга предприятий представляет система мониторинга, определяемая

в

настоящее время как традиционная.

Сложившаяся

и отлаженная система базируется на разработанной с участием иностранных

экспертов методологии проведения опросов предприятий: конъюнктурных

анкет,

инвестиционных анкет, финансовых анкет и

анкет по спросу на банковские услуги.

Задачей

мониторинга является получение объективных экспертных оценок о реальном

состоянии предприятия, в связи с чем, выбор предприятий осуществляется

на

основе оценки их финансового положения. Информация, актуальность и

практическая

значимость задачи мониторинга отмечается практически всеми

предприятиями –

участниками опросов и может быть использована ими в следующих целях:

–

разработки

стратегии деятельности на

рынке производства товаров (работ, услуг);

–

оценки конкурентной среды в сфере деятельности предприятий; анализа

инвестиционной стратегии предприятия;

–

разработки

инвестиционных мер по

улучшению инвестиционной привлекательности предприятия;

–

анализа финансового положения предприятия в режиме отраслевого и

реального

сопоставления;

–

совершенствования

системы экономического

анализа на предприятии.

Система

мониторинга экономического состояния промышленного

предприятия выполняет одновременно несколько функций. Поэтому чем более

полным

и качественным будет состав показателей, по которым этот мониторинг

осуществляется, тем более эффективными будут управленческие

мероприятия,

осуществляемые руководством промышленного предприятия. В этой связи

целесообразно рассмотреть составляющие части концепции системы

мониторинга

экономического состояния промышленного предприятия.

Такое

исследование экономических процессов на макроуровне весьма

важно для выявления глобальных взаимосвязей основных макропоказателей,

включая

обобщающие показатели финансов реального сектора экономики и

инструментов

денежно-кредитной политики. Вместе с тем в период трансформации

экономики и ее

структурной перестройки этого недостаточно. Необходима более полная и

точная

оценка характера, степени влияния и эффективности применяемых

инструментов

денежно-кредитной политики и механизмов их воздействия во взаимосвязи с

инструментами и мерами других составляющих экономической политики

государства

на процессы, происходящие на микроуровне – на промышленном

предприятии. В связи

с этим особую актуальность приобретает совершенствование системы

исследований

путем дополнения ее системой мониторинга промышленного предприятия.

Мониторинг

предприятий – это информационно-аналитический

инструмент, связывающий между собой реальный сектор экономики и

банковскую

систему и предназначенный для выработки рациональных решений, мер

воздействия

на деятельность предприятия в соответствии с денежно-кредитной

политикой

государства и в условиях совершенствования экономической политики в

целом.

Система мониторинга промышленного предприятия позволяет практически в

режиме

реального времени производить независимые оценки тенденций развития его

экономического состояния, получать информацию о состоянии экономической

конъюнктуры в реальном секторе экономики, оперативно проводить анализ

финансового состояния предприятия и важнейших факторов, определяющих

его

инвестиционную активность. Для этого используются три основных

компонента

мониторинга предприятия:

–

на уровне экономики: конъюнктурные опросы, опросы по финансовым

и инвестиционным анкетам;

–

на уровне предприятия: фиксация параметров экономической

деятельности, финансового состояния, маркетинга;

–

на уровне подразделений: сбор данных о закупках, запасах,

производительности, потреблении ресурсов и т. д.

Руководство

предприятия может не только отслеживать важнейшие

тенденции развития экономических процессов, но и оперативно оценивать

воздействие

основных факторов, определяющих возможное изменение этих процессов. Тем

самым

система мониторинга предприятия формирует необходимую основу для

раннего

обнаружения руководством возникающих в деятельности предприятия

диспропорций,

что позволяет повысить эффективность реализуемой стратегии. Основными

субъектами системы мониторинга промышленного предприятия являются: само

предприятие, его управления и центральный аппарат, производственные и

вспомогательные подразделения. Участие всех подразделений в мониторинге

является обязательным, а руководство предприятия обеспечивает

конфиденциальность и достоверность представляемой ими информации.

Система

мониторинга предприятия включает в себя три основных взаимосвязанных

блока,

которые базируются на соответствующей методологии:

–

ежемесячный анализ изменения экономической конъюнктуры,

позволяющий оценивать в секторе нефинансовых предприятий текущие

тенденции в

динамике спроса на заемные ресурсы во взаимодействии со спросом и

предложением

на продукцию и другими факторами;

– ежеквартальный анализ финансового положения подразделений,

позволяющий оперативно оценивать результаты хозяйственной деятельности

с

позиций формирования источников самофинансирования и потребности в

заемных

средствах;

–

ежеквартальный анализ инвестиционной активности во взаимосвязи с

финансовыми результатами хозяйственной деятельности подразделений, а

также

спросом и предложением на рынке продукции и капитала.

Таким

образом, в рамках системы мониторинга промышленного

предприятия можно решать следующие задачи:

–

оценивать эффективность проводимой товарной и финансовой

политики с учетом реального развития общеэкономических процессов как по

стране

в целом, так и в рамках самого предприятия;

– оценивать системные риски

в отрасли, возникающие прежде всего под воздействием структурных

сдвигов в

реальном секторе экономики;

–

решать практические задачи, связанные с основными функциями

производства продукции, в том числе пополнением оборотных средств,

запасов и

компенсации дополнительных затрат на основе авансового финансирования;

–

проводить анализ и прогноз спроса на производимую предприятием

продукцию на основе оценки финансовой ситуации на товарных рынках,

изменения

спроса и предложения на микроуровне, а также изменений инвестиционной

активности

под воздействием указанных процессов.

Создание

системы мониторинга на промышленном предприятии

целесообразно осуществлять в два этапа. I этап – разработка и

апробация проекта

«Мониторинг предприятия» на базе одного из

подразделений, например цеха или управления.

II этап – создание

системы мониторинга

на базе остальных подразделений предприятия и обеспечение

функционирования

системы мониторинга на уровне всего предприятия с макроэкономическими

блоками [2]. Система

управления инвестиционными ресурсами представляет собой

взаимодействующий и

взаимозависимый комплекс между субъектом и объектом управления, поэтому

система

управления инвестиционными ресурсами предполагает наличие процесса

воздействия

субъекта управления на объект управления. Вышесказанное свидетельствует

о том,

что управление инвестиционными ресурсами определяет субъектно-объектные

отношения, где субъектом является

промышленное предприятие, объектом управления

– инвестиционные ресурсы

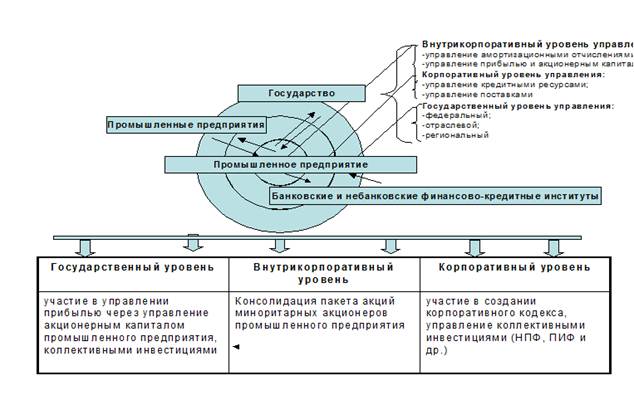

(рис. 1).

Рис.

1. Схема управления инвестиционными

ресурсами промышленного предприятия

Исходя

из того, что важным аспектом развития системы управления

инвестиционными

ресурсами промышленных предприятий является вопрос о привлечении

инвестиционных

ресурсов, необходимо выделить направления, которые способствуют

принятию

положительного решения об инвестировании со стороны инвесторов.

Современные

исследования позволили выделить следующие стороны менеджмента

промышленных

предприятий, которые интересуют инвесторов: мобильность

производственных

возможностей предприятия, рыночная позиция предприятия –

понимание менеджментом этой позиции;

созданная система управления, восприятие внешней стороны деятельности

предприятия в рыночной среде; понимание менеджментом задач и сложностей

собственно инвестиционного процесса [6].

Вышеизложенное

позволяет выделить следующие области управления, связанные с процессами

инвестирования промышленного предприятия:

управление финансовыми и реальными инвестициями,

управление источниками

инвестиций, управление инвестиционной деятельностью, управление

инвестиционным

процессом, воздействие на инвестиционную среду, воздействие на

инвестиционный

климат, управление инвестиционными рисками. Построение развернутой

системы

управления инвестиционными ресурсами

на

промышленном предприятии требует исследования каждого из названных

элементов и

выявления и изучения всех показанных субординированных связей между

ними.

Реализация этих взаимосвязей должна осуществляться в рамках

инвестиционной

деятельности хозяйствующих субъектов, что позволит обеспечить

комплексный

подход к управлению инвестиционными ресурсами и качественное

инвестиционное

планирование в рамках определенных уровней управления (рис. 2):

Исходя

из того, что важным аспектом развития системы управления

инвестиционными

ресурсами промышленных предприятий является вопрос о привлечении

инвестиционных

ресурсов, необходимо выделить направления, которые способствуют

принятию

положительного решения об инвестировании со стороны инвесторов.

Современные

исследования позволили выделить следующие стороны менеджмента

промышленных

предприятий, которые интересуют инвесторов: мобильность

производственных

возможностей предприятия, рыночная позиция предприятия – понимание

менеджментом этой позиции; созданная система управления,

восприятие внешней стороны деятельности предприятия в рыночной среде;

понимание

менеджментом задач и сложностей собственно инвестиционного процесса [6].

Вышеизложенное

позволяет выделить следующие области управления, связанные с процессами

инвестирования промышленного предприятия:

области управления как управление финансовыми и

реальными инвестициями,

управление источниками инвестиции, управление инвестиционной

деятельностью,

управление инвестиционным процессом, воздействие на инвестиционную

среду,

воздействие на инвестиционный климат, управление инвестиционными

рисками.

Все

эти области представляют собой самостоятельные направления

инвестиционной

науки, их разработка относится к изучению тактических аспектов

инвестиционного

менеджмента, стратегические же его аспекты связаны с исследованием

проблем

управления взаимосвязями между элементами структуры инвестиции.

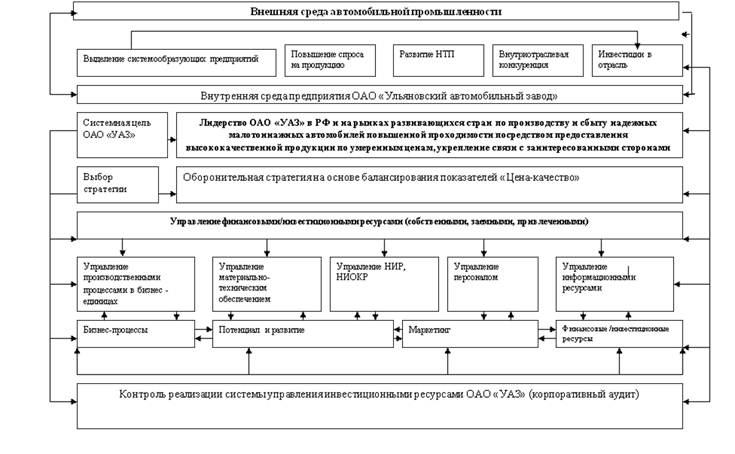

Реализация этих взаимосвязей должна осуществляться в рамках инвестиционной деятельности хозяйствующих субъектов, что позволит обеспечить комплексный подход к управлению инвестиционными ресурсами и качественное инвестиционное планирование (рис. 3).

Рис.

3. Управление

инвестиционными ресурсами промышленного

предприятия на примере ОАО «УАЗ»

Представленная

на рис. 3 схема управления инвестиционными ресурсами показывает

взаимодействие

внутренней и внешней среды организации, обозначает основную системную

цель,

выделяет уровни управления по видам деятельности, направлениям их

совершенствования, способам и методам совершенствования направлений

(всего 3

уровня).

Основа управления на

предприятии принадлежит

финансовым / инвестиционным ресурсам (собственным, заемным,

привлеченным),

обеспечивающим развитие производственно-хозяйственной деятельности,

материально-технической базы, финансирование инвестиционных проектов,

НИР и

НИОКР.

Финансирование

управленческих действий производственных процессов, модернизации МТБ,

научно-исследовательских работ и инвестиционных процессов (I

уровень) позволит

совершенствовать вышеназванные

действия

(направления совершенствования II

уровень). В свою очередь, направления совершенствования позволяют

выделить

методы и способы совершенствования системы управления (III

уровень) бизнес процессов, что

определяет потенциал развития компании.

Известно,

что бизнес развивается только по пути увеличения

масштаба, размера бизнеса. Более того, бизнес обречен на такое развитие

в силу

своих системных свойств. Если компания не развивается, то рано или

поздно

попадает в зону неустойчивости и может прекратить существование.

Процесс

управления инвестиционными ресурсами, формирование и

развитие системы управления сложно переоценить, так как именно

управление

является источником эффективности бизнеса, определяет риски его

владельца, а

инвестиционные ресурсы – это элементы, без которых

формирование и развитие

системы управления инвестиционными ресурсами невозможно.

Завершающим

итогом развития системы управления инвестиционными ресурсами является

корпоративный аудит – исследование институциональной среды

корпоративного

взаимодействия и ресурсной базы предприятия

с целью выявления корпоративных рисков и возможностей

исследуемой системы. Корпоративные риски – это риски

конкретного участника

корпоративных отношений либо группы участников, обусловленные

особенностями

рассматриваемой системы управления предприятия.

Корпоративные

возможности – возможности получения выгоды, которые имеются у

конкретного

субъекта, обусловленные институциональной средой и ресурсной структурой

корпоративной

системы. В том числе возможности контроля системы, достижения нужного

распределения инвестиционных ресурсов [7]. Оценка корпоративных

возможностей

предприятия промышленности должна опираться на оценку финансового

состояния

корпорации, она является одним из важнейших элементов в системе

управления

инвестиционными ресурсами.

И.Н.

Омельченко, Е.А. Шумакова считают, что, несмотря на большое количество

научных

разработок российских и зарубежных авторов, необходимо проводить их

дальнейшее

изучение, так как механизм оценки финансово-экономического положения

предприятия определяется с учетом множества факторов и критериев,

полный

перечень которых сложно определить [4].

Согласимся с тем, что оценка

финансово-экономического

положения является важным направлением в системе управления

инвестиционными

ресурсами и ее динамике. Данное положение является верным потому, что

оценка

финансово-экономического положения определяет возможности предприятия

по

привлечению необходимых ресурсов, позволяет оптимизировать

производственные и

управленческие решения, способствующие повышению финансовой

устойчивости,

платежеспособности, ликвидности, что, в свою очередь, позволяет такому

промышленному предприятию, как ОАО «УАЗ»,

своевременно и полностью выполнять

свои обязательства перед партнерами, поставщиками, государством,

осуществлять

коммерческие сделки, в том числе по кредитам и займам, выплате

дивидендов и др.

В

широком смысле эффективность системы управления зависит от следующих

критериев:

1)

общей эффективности работы предприятия;

2)

выполнения плана экономического и социального развития;

3)

финансовой устойчивости функционирования предприятия;

4)

соответствия технико-экономического уровня и организации производства

объективным требованиям его развития в современных условиях;

5)

достижения мирового уровня по качеству и др. [5].

Характеризуя

эффективность системы управления инвестиционными ресурсами

промышленного предприятия,

необходимо исходить из того, насколько эффективно функционирует

предприятие.

Эффективность

управления – это степень достижения цели, поставленная перед

хозяйствующим

субъектом. В нашем случае стратегической целью ОАО

«УАЗ» является лидерство предприятия

на рынке РФ и рынках развивающихся стран по производству малолитражных

автомобилей повышенной проходимости (эффективность использования

имеющихся

ресурсов, основных средств, оборотных средств и др.)

К

настоящему времени существует ряд методик определения эффективности

систем

управления, наиболее эффективными из которых являются методики Н.Н.

Ползуновой,

В.Н. Краева, В.

Бернса, П.М. Хавранек.

Таблица 1

Основные подходы к оценке эффективности систем управления по Н.Н Ползуновой и В.Н. Краеву [5]

|

№

п/п |

Оценка |

|

1. |

комплекс показателей

(процесс производства, достижение наилучших результатов,

«эффективность организации – эффективность

управления») |

|

2.

|

комплексный

показатель (Кп)

|

|

3. |

ранжирование

совокупности отдельных показателей |

|

4. |

экономичность

системы управления / эффективность производства |

|

5. |

качественные

критерии оценки |

|

6.

|

целевая

и ресурсная эффективность |

|

7. |

результаты

– затраты; организация и содержание процесса управления |

|

8. |

разница

между потенциалом системы и уровнем ее

использования |

Оценка

эффективности инвестиционных ресурсов должна также включать аспекты

неопределенности, включая критические переменные, риски, а также

возможные

стратегии и средства управления в условиях риска, вероятные будущие

ситуации и

их возможное воздействие на финансовую осуществимость инвестиционных

вложений

[1].

Развитие

системы управления инвестиционными ресурсами предполагает использование

всех

потенциальных инвестиционных ресурсов, имеющихся на промышленном

предприятии

или привлеченных.

В

связи с этим развитие системы управления инвестиционными ресурсами

должно

анализироваться с позиций корпоративного управления, согласно

имеющемуся на

предприятии Уставу Общества, подготовка которого велась в строгом

соответствии

с законодательными документами, Корпоративному кодексу (если таковой

имеется).

Перечисленные

документы имеют огромное значение в

развитии системы управления в части привлечения инвестиционных

ресурсов, что способствуют

дальнейшему развитию самой системы

управления инвестиционными ресурсами,

так как вовлекает в сферу управления инвестиционные ресурсы

акционерного

(корпоративного) капитала как имеющегося, так и

потенциального, рост стоимости которого обязательно

рассматривается внешними потенциальными инвесторами, что может

послужить

привлечению инвестиционных ресурсов в минимально необходимом количестве

для

дальнейшего развития корпоративного

управления.

Список

литературы:

-

Бернс В., Хавранек П.М. Руководство по оценке инвестиций: пер.с англ. М.: АОЗТ «Интерэксперт»; «ИНФРА-М», 1995. 528 с.

-

Болквадзе И.Р. Концепция системы мониторинга экономического состояния промышленного предприятия [Электронный ресурс] URL: http://www.cfin.ru/bandurin/article/sbrn05/03.shtml (дата обращения 11.12.2009).

-

Вянин А.В., Окороков В.Р. Проблемы формирования информационной базы системы экономического мониторинга промышленных предприятий / Материалы межвузовской научной конференции: СПбГТУ, 2001. Ч. VII. С. 168-169.

-

Омельченко И.Н., Шумакова Е.А. Анализ инвестиционной политики предприятия // Вестник машиностроения. - 2007. - №3. - С. 82-86.

-

Ползунова Н.Н., Краев В.Н. Исследование систем управления: учебное пособие для вузов. М.: Академический проект; Трикста, 2006. 240 с.

-

Разумов И.В Качество менеджмента и инвестиционная привлекательность промышленных предприятий // Финансы и кредит. - 2007. - №20. - С. 13-19.

-

Самосудов В.М. Методика анализа регулятивных свойств управленческих документов // Акционерный вестник. - 2007. - №10. [Электронный ресурс] URL : http://www.consultant.ru. (дата обращения 18.01. 2009).

Literature:

-

Burns, W., Havranek P.M. Guidelines for evaluating investments: transl. from english -M.: CJSC "Interekspert", "INFRA-M", 1995. - 528.

-

Bolkvadze I.R. The concept of system monitoring the economic condition of the industrial enterprise [Electronic resours] URL: http://www.cfin.ru/bandurin/article/sbrn05/03.shtml (date accessed 11.12.2009).

-

Vyanin A.V., V.R. Okorokov Problems of formation of the knowledge base of the economic monitoring system of industrial companys / Proceedings of the Inter-University Scientific Conference SPbGTU, Part VII, 2001. - S. 168 -169.

-

Omelchenko, I.N., Shumakova E.A. Alanis investment policy of the enterprise / / Bulletin of Engineering. - 2007. - № 3. - S. 82 - 86.

-

Polzunov N. Kraev V.N. Study Management Systems: Manual for Schools - MA: Academic project; Triksta, 2006. - 240.

-

Razumov I.V. Quality management and investment attractiveness of the industrial companys / / Finance and Credit. -2007. - № 20. -C. 13 - 19.

-

Samosudov V.M. Methods of analysis of the regulatory properties of the document management / / Journal of Shareholders. -2007. - № 10. - [Electronic resource]. URL: http://www.consultant.ru. (date accessed 18.01., 2009).