|

|

МЕТОДИЧЕСКИЙ ПОДХОД К ОПРЕДЕЛЕНИЮ ОПТИМАЛЬНОЙ

НОРМЫ

УПРАВЛЯЕМОСТИ В МАЛЫХ ПРЕДПРИЯТИЯХ

Пиньковецкая Ю.С.

Предложен методический подход к определению

оптимальной нормы управляемости для малых предприятий разной

численности

работников, основанный на критерии минимизации суммы заработной платы

управленческих работников и ущерба от принятия неправильных

управленческих

решений. Разработаны рекомендации по оценке ущерба, учитывающие

количество

необходимых управленческих решений и среднее время на их принятие в

зависимости

от значения нормы управляемости. Выполнены вариантные расчеты для малых

предприятий различной численности работников и получены значения

оптимальной

нормы управляемости

Proposed

methodical approach to determine the optimal span of control for

small enterprises of varying quantity of employees, based on the

criteria of

minimizing the sum of wage of management employees and damage caused by

making

wrong management decisions. Made the recommendations for the assessment

of

damage, taking into account the number of necessary management

decisions and

the average time for their adoption depending on the value of span of

control.

Performed the variant calculations for small enterprises with varying

quantity

of employees and received the values of optimal span of control

Ключевые слова: малые предприятия,

норма управляемости, структура управления, управленческие работники,

критерий

эффективности, ущерб от неправильных управленческих решений

Key

words: small enterprises, span of control, structure of management,

management

employees, criteria of efficiency, damage from the wrong management

decisions

За последние

годы развитие малых предприятий характеризовалось высокими темпами. К

настоящему времени в нашей стране функционирует более полутора

миллионов таких

предприятий, в них работает более 11 миллионов человек. Проблемам

эффективности

управления в условиях малых предприятий до настоящего времени не

уделялось достаточного

внимания. Использование итогов исследований, посвященных оптимизации

структур в

крупных предприятиях, затруднено, поскольку велика разница в управлении

крупными и малыми предприятиями.

Выбор наиболее эффективной структуры

управления для

конкретного предприятия является сложной проблемой. Редко

какое малое

предприятие способно провести такие работы. Вместе с тем вопросы

совершенствования структуры управления представляются для малых

предприятий

весьма актуальными.

Организационные

структуры

малых предприятий разнообразны и построены в большей мере на

интуитивном уровне

и на отношениях, сложившихся в коллективах. В существующих

структурах имеет место

одновременное подчинение одного работника нескольким руководителям,

неоправданно большое количество иерархических уровней, нерациональное

позиционирование работников на каждом из уровней иерархии, велики задержки в принятии управленческих

решений. Во многих малых предприятиях неоправданно велико

количество

руководителей (заместителей директоров, исполнительных директоров,

директоров

по направлениям). В других малых предприятий один руководитель

осуществляет

руководство единолично всем коллективом. Поэтому

для большинства малых предприятий, на наш взгляд, представляется

целесообразной разработка рекомендаций по повышению эффективности

структуры

управления.

Проведенные

автором

исследования основывались на типовых подходах к формированию

оптимальных

организационных структур управления, отраженных в работах Г. Саймона,

П. Друкера,

В. Грейкунаса, М. Керена, Л. Урвика, А Крайтца, Х. Линдштэдта, М.

Волффа [1, 7,

8, 10, 11, 15]. Методология указанных авторов представляется нам

универсальной

и может быть использована при проведении исследований, учитывающих

особенности

малых предприятий.

Определение

количества управленческих работников предприятия может производиться

методами прямого расчета и на основе аналитических исследований. Метод

прямого

расчета (например, формула Розенкранца [4]) основывается на сборе

данных о

видах работ, определяющих загрузку каждой категории специалистов, и

среднем

количестве выполняемых ими действий (расчетов, обработки заказов,

переговоров).

Количество

работников, которыми управляет каждый руководитель, связано с

понятием «нормы управляемости». Это понятие было

впервые предложено в 1933 году

В. Грейкунасом, он же предложил ряд формул для расчета количества

отношений,

возникающих между руководителями и их подчиненными. Л.Ф. Урвик, Л.

Гулик и Ф. Николс [8,

13] характеризовали это понятие как

«норма (объем) внимания». В процессе своей

деятельности количество вопросов, на

которые мозг человека может одновременно обратить внимание, строго

ограничено.

Это утверждение распространяется на разные виды деятельности человека.

Отношения

между руководителем и подчиненными, возникающие в процессе

производственной

деятельности, можно разделить на три основных вида:

- прямые единичные (простые)

отношения между руководителем и каждым подчиненным;

-

перекрестные отношения между подчиненными;

-

прямые групповые отношения между руководителем и подчиненными.

Групповые

и перекрестные отношения возрастают более быстрыми темпами, чем

количество подчиненных, потому что каждый новый подчиненный добавляет

столько перекрестных

и прямых групповых отношений, сколько человек уже есть в группе.

Все

три вида отношений потенциально требуют затрат времени руководителя.

Даже

перекрестные отношения могут требовать от руководителя выполнения роли посредника [5].

Вопросам

оптимизации организационных структур предприятия посвящен ряд

научных работ. В них рассматриваются задачи моделирования процесса

принятия

управленческих решений, определения нормы управляемости, оценки уровня

контроля. Предлагаются подходы к оценке эффективности управленческих

процессов,

определению величины заработной платы управленческих работников,

расчёту потерь

от непринятия и принятия неправильных управленческих решений.

В

частности, можно отметить следующие важные исследования.

Г.

Саймон и О. Уильямсон [15, 16]

определили

ограничения на норму управляемости, введение которых обусловлено

потерей

контроля из-за снижения эффективности работы сотрудника от уровня к

уровню.

Моделирование процессов принятия управленческих решений (управляющих

воздействий) на различных уровнях иерархии предложили Т.

Маршак и Р.

Раднер [12].

Г.

Калво и С. Веллисц [6] связали снижение эффективности сотрудника со

степенью контроля непосредственным начальником

за его

действиями. Чем больше у начальника непосредственных подчиненных,

тем

меньше вероятность того, что подчиненный будет проконтролирован, и тем

ниже его

эффективность.

М.

Керен и Д. Левхари [9] исследовали время принятия управленческих

решений, при этом основное внимание уделялось задержкам

(несвоевременному

принятию решений) на различных уровнях управления в зависимости от

нормы

управляемости. Оценка потерь производилась путем вычисления

соответствующих

затрат в расчете на одного сотрудника.

В

работах У. Куана и С.П. Мишина

[2, 14]

решаются задачи оптимизации иерархии

с целью снижения

суммарной заработной платы работников. В работе С.П.

Мишина предложена

методика оценки связи между

зафиксированным фактом невыполнения работниками своих обязанностей и

вероятностью потери ими работы. Уровень вероятности увольнения в этом

случае

обратно пропорционален норме управляемости.

А. Крайтц, Х. Линдштэдт и М. Волфф в

своей

работе рассматривают оптимальные полномочия руководителя исходя из

значений

заработной платы и потерь, связанных с перегрузкой руководителя. При

этом

сделан вывод, что наиболее оптимальным для управленческого персонала

является

руководство тремя подчиненными, то есть оптимальная норма управляемости

равна

трем [11].

Одним

из первых построение математической модели иерархической структуры

предприятия осуществил Г. Саймон. При этом он основывался на следующих

принципах:

-

все функции, необходимые для деятельности

предприятия, за исключением управленческих, выполняют рядовые работники

-

первый (нижний) уровень иерархии;

-

управленческие работники находятся на более высоких

иерархических уровнях;

-

каждый работник имеет только одного непосредственного

начальника, находящегося на более высоком иерархическом уровне;

-

норма управляемости одинакова на всех уровнях.

К

рядовым относятся работники, осуществляющие производственные,

обеспечивающие

и прочие функции, не относящиеся напрямую к управлению малым

предприятием, то

есть те, в обязанности которых по трудовому договору и в соответствии с

должностными

инструкциями не входит управление другими работниками либо предприятием

в

целом.

В процессе управления предприятием

принимается

большое количество разнообразных решений, обладающих различными

характеристиками и

направленных на достижение

целей и задач, стоящих перед малым предприятием. При этом

разработка управленческих решений

предусматривает последовательность действий от выявления

проблемы до практического

ее разрешения, а реализация решений

непосредственно связана с последующим контролем и

сравнением полученных

результатов с намеченными задачами. При необходимости возможна

корректировка

принятых решений. Сложность принимаемых решений сильно варьируется,

вместе с

тем принятие даже простейших решений требует выполнения полного цикла.

В

соответствии с теорией управления одной из основных задач построения

эффективной организационной структуры предприятия является определение

оптимальной нормы управляемости. В процессе исследования разработан

алгоритм

решения этой задачи для малых предприятий разной численности.

На

первом этапе определяются возможные варианты значений нормы

управляемости и соотношения количества управленческих и рядовых

работников для

малых предприятий различной численности. При этом рядовые работники

находятся

на нижнем уровне иерархии, а управленческие работники на более высоких

уровнях.

Для каждой нормы управляемости рассматриваются все возможные варианты

иерархических структур.

На

втором этапе исходя из полученных соотношений численности

управленческих

и рядовых работников рассчитывается доля заработной платы

управленческих работников

в фонде заработной платы предприятия при различных значениях нормы

управляемости.

На

третьем этапе определяется среднее время, затрачиваемое на принятие

одного управленческого решения при всех возможных значениях нормы

управляемости, и в соответствии с ним оценивается возможный ущерб от

принятия

неправильных управленческих решений. При

этом под

неправильными решениями понимаются решения, принятые с опозданием

(когда

необходимость в них уже отсутствует), либо решения, не принятые вообще.

Значение

ущерба выражается в виде доли от суммарной заработной платы работников предприятия (фонда заработной платы).

На

четвертом этапе по

каждому из возможных вариантов нормы управляемости суммируются

полученные

значения заработной платы управленческих работников и ущерба,

связанного с

принятием неправильных управленческих решений (в долях от общей

заработной

платы работников предприятия).

На

пятом этапе

производится определение наиболее эффективной нормы

управляемости для различных по численности работников малых предприятий

по

критерию – минимизация суммы заработной платы управленческих

работников и

ущерба от принятия неправильных управленческих решений.

В

проводимом исследовании рассматривалась линейная организационная

структура как наиболее распространенная в малом бизнесе. Для

линейно-функциональных и функциональных структур возможен аналогичный

подход,

при котором структура предприятий рассматривается в виде набора неких

условных

блоков, каждый из которых имеет линейную организационную структуру.

Норма

управляемости внутри каждого блока может быть различна. Исследование

эффективности различных вариантов организационных структур по

предприятию в

целом в этих случаях может основываться на суперпозиции совокупности

всех

блоков.

В

исследовании определялись все логически возможные варианты

иерархических структур, соответствующие каждому значению нормы

управляемости.

Для каждого полученного варианта вычислялось общее количество

управленческих и

рядовых работников и рассчитывалось соотношение между ними.

Приведенные

ниже формулы и таблицы получены автором.

Общая

численность всех работников предприятия складывается из численности

управленческих и рядовых работников:

,

(1)

,

(1)

где  -

численность

всех работников малого предприятия, чел.;

-

численность

всех работников малого предприятия, чел.;

-

количество

управленческих работников всех уровней иерархии, чел.;

-

количество

управленческих работников всех уровней иерархии, чел.;

-

количество рядовых работников малого предприятия, чел.

-

количество рядовых работников малого предприятия, чел.

Соотношение управленческих

и

рядовых работников малого предприятия определяется по следующей формуле

.

(2)

.

(2)

Доля управленческих работников малого

предприятия в общем

количестве работников определяется по следующей формуле:

.

(3)

.

(3)

Численность

всех

работников предприятия (при количестве уровней управления  )

может быть рассчитана по следующей предлагаемой автором

формуле:

)

может быть рассчитана по следующей предлагаемой автором

формуле:

,

(4)

,

(4)

где  -

максимальная

численность всех работников малого предприятия, чел.;

-

максимальная

численность всех работников малого предприятия, чел.;

-

норма управляемости, чел.;

-

норма управляемости, чел.;

-

количество

уровней иерархии (уровней управления), ед.

Количество

управленческих работников на уровне :

,

чел.

(5)

,

чел.

(5)

Количество

управленческих работников на всех уровнях иерархии:

,

чел.

(6)

,

чел.

(6)

При

проведении расчетов предполагается, что количество рядовых работников

максимально при рассматриваемом значении нормы управляемости на всех

уровнях

управления. В этом случае соотношение управленческих и рядовых

работников

принимает наименьшее значение. Аналогично наименьшее значение имеет и

доля

управленческих работников в общей численности работников предприятия.

Суммарная заработная плата работников

предприятия (фонд

заработной платы) определяется следующим образом:

,

(7)

,

(7)

где  -

общая заработная плата работников малого предприятия, руб.;

-

общая заработная плата работников малого предприятия, руб.;

-

заработная плата управленческих работников всех уровней малого

предприятия,

руб.;

-

заработная плата управленческих работников всех уровней малого

предприятия,

руб.;

-

заработная плата рядовых работников, руб.

-

заработная плата рядовых работников, руб.

Соответственно,

доля заработной платы управленческих работников определяется из

следующих соотношений:

,

(8)

,

(8)

где  -

доля

заработной платы управленческих работников, %;

-

доля

заработной платы управленческих работников, %;

-средняя

заработная плата управленческих работников, руб.;

-средняя

заработная плата управленческих работников, руб.;

-

средняя

по предприятию заработная плата, руб.;

-

средняя

по предприятию заработная плата, руб.;

-

соотношение средней заработной платы управленческих работников и

средней

заработной платы по предприятию.

-

соотношение средней заработной платы управленческих работников и

средней

заработной платы по предприятию.

Расчеты

по всем этапам алгоритма проводились с использованием

компьютерной программы «Microsoft Excel».

При определении численности управленческих и рядовых работников

учитывалось,

что в малых предприятиях работает не более

100

человек. Как показали расчеты ущерба, приведенные ниже, уже при норме

управляемости, равной девяти, он становится недопустимо высоким.

Поэтому

расчеты для нормы управляемости, равной десяти и выше, не проводились.

Соответственно рассматривались все возможные варианты

иерархических

структур при норме управляемости в диапазоне от двух до девяти человек.

Рассматривались два возможных значения соотношений средней заработной

платы

управленческих работников и средней заработной платы по предприятию. По

итогам

обследования малых предприятий города

Ульяновска за

2008 год были приняты значения  и

и  .

.

Результаты

расчетов по каждому значению нормы управляемости сведены в таблицы [3]. В качестве примера ниже

приведены итоги расчёта при норме

управляемости 5

человек (таблица 1).

Таблица

1

Результаты расчётов при норме

управляемости, равной пяти

|

Рядовые работники, чел. |

Уровень управления |

Все работники, чел. |

Соотношение управленческих и рядовых

работников, % |

Управленческие

работники – всего, чел. |

Доля управленческих работников в общей

численности работников, % |

Доля заработной платы управленческих

работников, % |

||||

|

3 |

2 |

1 |

||||||||

|

|

|

|||||||||

|

5 |

|

|

1 |

6 |

20,00 |

1 |

16,67 |

21,67 |

25 |

|

|

10 |

|

2 |

1 |

13 |

30,00 |

3 |

23,08 |

30 |

34,62 |

|

|

15 |

|

3 |

1 |

19 |

26,67 |

4 |

21,05 |

27,37 |

31,58 |

|

|

20 |

|

4 |

1 |

25 |

25,00 |

5 |

20,00 |

26 |

30 |

|

|

25 |

|

5 |

1 |

31 |

24,00 |

6 |

19,35 |

25,16 |

29,03 |

|

|

40 |

8 |

2 |

1 |

51 |

27,50 |

11 |

21,57 |

28,04 |

32,35 |

|

|

45 |

9 |

2 |

1 |

57 |

26,67 |

12 |

21,05 |

27,37 |

31,58 |

|

|

50 |

10 |

2 |

1 |

63 |

26,00 |

13 |

20,63 |

26,83 |

30,95 |

|

|

60 |

12 |

3 |

1 |

76 |

26,67 |

16 |

21,05 |

27,37 |

31,58 |

|

|

70 |

14 |

3 |

1 |

88 |

25,71 |

18 |

20,45 |

26,59 |

30,68 |

|

|

75 |

15 |

3 |

1 |

94 |

25,33 |

19 |

20,21 |

26,28 |

30,32 |

|

|

79 |

16 |

4 |

1 |

100 |

26,58 |

21 |

21,00 |

27,3 |

31,5 |

|

Итоги

расчетов

приведены в табл. 2, в ней указаны минимальные и максимальные значения

доли

заработной платы управленческих работников для различной нормы

управляемости.

Таблица

2

Доля заработной платы управленческих

работников в общей заработной плате по предприятию

|

Норма

управляемости, чел. |

Доля

заработной платы управленческих работников при |

Доля

заработной платы управленческих работников при |

||

|

мин. |

макс. |

мин. |

макс. |

|

|

2 |

43,33 |

63,97 |

50,00 |

73,81 |

|

3 |

32,50 |

47,89 |

37,50 |

55,26 |

|

4 |

26,00 |

55,90 |

30,00 |

64,50 |

|

5 |

21,67 |

30,00 |

25,00 |

34,62 |

|

6 |

18,57 |

26,00 |

21,43 |

30,00 |

|

7 |

16,25 |

22,94 |

18,75 |

26,47 |

|

8 |

14,44 |

20,53 |

16,67 |

23,68 |

|

9 |

13,00 |

18,57 |

15,00 |

21,43 |

Анализ

данных таблицы 2 позволяет сделать следующие выводы. При росте нормы управляемости

происходит уменьшение доли

заработной платы управленческих работников. Эта закономерность

характерна для

первого и второго соотношения средней заработной платы

управленческих

работников и средней заработной платы по предприятию.

Наибольшее

значение доли заработной платы управленческих работников

соответствует норме управляемости два

человека и достигает более 70%. Наименьшее значение доли заработной

платы

управленческих работников соответствует норме управляемости девять человек и достигает

13%.

Разработка

и принятие управленческих решений является сложным процессом в

деятельности любого предприятия. Оценку ущерба, связанного с принятием

неправильных управленческих решений, предлагается проводить по представленной ниже

методике. Она основывается

на учете количества необходимых управленческих решений и среднего

времени на их

принятие в зависимости от нормы управляемости.

Методика включает:

- оценку количества

управленческих решений;

-

математическую модель зависимости среднего времени на

принятие одного управленческого решения от различных значений нормы

управляемости;

- оценку ожидаемого ущерба от

принятия неправильных управленческих решений.

В процессе управления предприятием

принимается

большое количество разнообразных решений, связанных с его

производственной

деятельностью. При этом разработка

решения представляет собой последовательность действий от

осознания проблемы

к практическому ее решению. Принятие управленческого

решения обуславливают необходимость сбора информации, ее обработки,

выбора

варианта решения из нескольких альтернативных, доведение решения до

непосредственных исполнителей и контроль выполнения. Поэтому

требуется

достаточно много времени даже для принятия несложных решений и намного

большее

время для принятия сложных решений.

При

росте нормы управляемости и сокращении количества управленческих

работников увеличивается нагрузка на этих работников. Повышение

нагрузки на

управленческих работников чревато снижением эффективности их действий.

Оценка

неэффективных действий управленческих работников может основываться на

определении ущерба от неправильно принимаемых управленческих решений

или несвоевременного

принятия решений. Очевидно,

что с уменьшением количества подчиненных при

прочих равных условиях улучшается качество управления, а увеличение

количества

подчиненных ведет к перегрузке управленческих работников, задержке сроков принятия решений и в

итоге к принятию

неэффективных управленческих решений.

В

методике предполагается, что суммарный ущерб, связанный с неправильными

управленческими решениями или отсутствием таких решений, включает

достаточно широкий

комплекс затрат, возникающих в

производстве,

а также на всех иерархических уровнях управления. Он обусловлен

перегрузкой

управленческих работников, неравномерностью возникновения

управленческих задач,

задержками с принятием эффективных управленческих решений,

несвоевременностью

принятых решений. Кроме того, ущерб может быть обусловлен недостаточным

контролем (приводящим к недобросовестной работе подчиненных),

оппортунистическим

поведением исполнителей на различных производственных и управленческих

уровнях,

неполнотой или отсутствием своевременной информации. Влияние последних

факторов

особенно существенно проявляется с ростом нормы управляемости.

Для оценки степени загрузки управленческих

работников предлагается

исходить из того, как часто

необходимо принимать те или иные управленческие решения. Условно

примем, что

существует некий временной интервал, в течение которого весь цикл

управленческих

решений, вытекающих из производственных процессов, полностью должен

быть реализован.

В течение этого времени управленческий работник

соответствующего уровня должен принять все необходимые управленческие

решения,

вытекающие из обращений подчиненных и ситуационных проблем в сфере его

полномочий. Особое внимание необходимо обратить на то,

что сложность

принимаемых решений сильно варьируется, вместе с тем принятие даже

простейших

решений требует выполнения полного цикла работ.

Количество

управленческих работников может быть рассчитано в зависимости от

необходимых

управленческих решений за рассматриваемый временной интервал ( )

по следующей формуле:

)

по следующей формуле:

,

(9)

,

(9)

где -

общее количество управленческих решений, принимаемых всеми

управленческими

работниками малого предприятия;

-

среднее время, которое

должен затратить управленческий

работник на принятие одного

решения, час.;

-

среднее время, которое

должен затратить управленческий

работник на принятие одного

решения, час.;

- временной интервал, в

течение которого возникает

необходимость принятия комплекса управленческих решений,

час.

- временной интервал, в

течение которого возникает

необходимость принятия комплекса управленческих решений,

час.

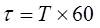

Соответственно

количество управленческих решений, принимаемых одним управленческим

работником за рассматриваемый временной интервал:

.

(10)

.

(10)

Среднее

время,

затрачиваемое на принятие одного управленческого решения, составляет:

.

(11)

.

(11)

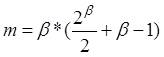

Для оценки

количества управленческих решений, принимаемых одним управленческим

работником,

использовалась формула, предложенная В. Грейкунасом [8]:

.

(12)

.

(12)

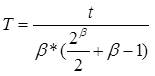

Исходя из приведенных выше формул (11)

и (12) среднее

время, которое должен затратить управленческий работник на принятие одного решения, составит:

, (13)

, (13)

,

(14)

(14)

где  - среднее время,

затраченное на принятие одного управленческого решения, мин.

- среднее время,

затраченное на принятие одного управленческого решения, мин.

Величина временного интервала, в

течение

которого возникает необходимость в принятии комплекса управленческих

решений,

определяется для конкретного малого предприятия на основании

фактических данных

по результатам обследования либо на основе экспертных оценок. Поскольку

управленческие решения могут быть как простыми, так и сложными,

представляется

целесообразным рассматривать несколько альтернативных значений этого

параметра

(как минимум два значения – наибольшее и наименьшее).

Перегрузку

управленческих работников, задержки с принятием решений, неправильно

принимаемые решения, как и бездействие,

предлагается оценивать в виде ущерба от

неэффективного управления. Оценка

ожидаемого ущерба

от принятия неправильных решений может производиться по фактическим

данным или

на основании экспертных оценок для разных значений нормы управляемости

и

временного интервала. При этом под неправильными решениями понимаются

также решения,

принятые с опозданием (когда необходимость в них уже отсутствует), либо

решения,

не принятые вообще. Значения ущерба сопоставляется с суммарной

заработной

платой по малому предприятию. Предлагается оценивать ущерб в виде доли

от

суммарной заработной платы по предприятию:

,

(15)

,

(15)

где  -

ущерб, связанный с принятием неправильных управленческих решений, %.

-

ущерб, связанный с принятием неправильных управленческих решений, %.

Далее

приведены результаты расчетов указанных выше показателей для

различных значений нормы управляемости. Вначале определялось среднее время на принятие одного

управленческого решения.

Величина временного интервала () принята на основе логического

анализа и проведенного опроса руководителей и экспертов ряда малых

предприятий

в пределах от 4 часов до 20 часов. Для конкретных предприятий это

значение

может приниматься по фактическим данным с учетом реально сложившихся на

производстве отношений.

Норма

управляемости изменяется в интервале от 2 до 9 человек. Отметим,

что уже при норме управляемости 9 человек и временном интервале, равном

20

часам, среднее время на принятие решения будет менее 0,2 минуты, что,

безусловно, недостаточно.

Итоги расчетов сведены в таблицу 3.

Для каждого

значения нормы управляемости и различных временных интервалов приведены

средние

значения времени, которое управленческий работник может затратить на принятие одного

решения. В приведенной ниже

таблице среднее время на принятие управленческого решения указано в

минутах.

Анализ таблицы показывает, что только

при норме

управляемости, равной двум или трем, у управленческого работника

имеется

достаточно времени для принятия эффективных решений (для всех

рассмотренных

временных интервалов). Вместе с тем, как было указано выше, именно для

таких

структур характерно максимальное значение доли заработной

платы,

приходящейся на управленческих работников.

С

ростом нормы управляемости сокращается среднее время на принятие

управленческих решений. Это приводит к перегрузке управленческих

работников,

задержкам в принятии решений, зачастую решения не принимаются вообще

либо

принимаются с опозданием, что оказывает отрицательное влияние на

процессы,

происходящие в малых предприятиях.

Таблица 3

Среднее

время на

принятие одного управленческого решения, мин.

|

Норма

управляемости |

Коли-чество

решений |

Временной

интервал, час. |

||||||||

|

4 |

6 |

8 |

10 |

12 |

14 |

16 |

18 |

20 |

||

|

2 |

6 |

40 |

60 |

80 |

100 |

120 |

140 |

160 |

180 |

200 |

|

3 |

18 |

13,33 |

20 |

26,67 |

33,33 |

40 |

46,67 |

53,33 |

60,00 |

66,67 |

|

4 |

44 |

5,45 |

8,18 |

10,91 |

13,64 |

16,36 |

19,09 |

21,82 |

24,55 |

27,27 |

|

5 |

100 |

2,40 |

3,60 |

4,80 |

6,00 |

7,20 |

8,40 |

9,60 |

10,80 |

12 |

|

6 |

222 |

1,08 |

1,62 |

2,16 |

2,70 |

3,24 |

3,78 |

4,32 |

4,86 |

5,41 |

|

7 |

490 |

0,49 |

0,73 |

0,98 |

1,22 |

1,47 |

1,71 |

1,96 |

2,20 |

2,45 |

|

8 |

1080 |

0,22 |

0,33 |

0,44 |

0,56 |

0,67 |

0,78 |

0,89 |

1,00 |

1,11 |

|

9 |

2376 |

0,10 |

0,15 |

0,20 |

0,25 |

0,30 |

0,35 |

0,40 |

0,45 |

0,51 |

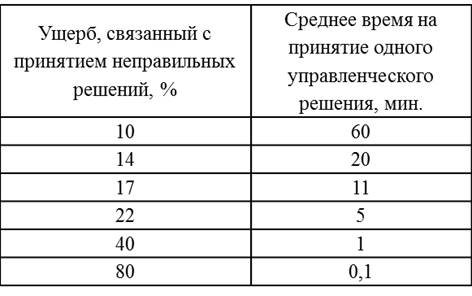

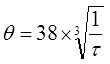

Логический анализ показал, что с

уменьшением

среднего времени, затраченного на принятие

управленческого решения,

увеличивается ущерб, обусловленный принятием неправильных

управленческих

решений. При этом предполагается, что при норме управляемости, равной

единице,

условно ущерба нет, то есть он равен нулю.

Для

получения

экспертных оценок ущерба,

связанного с

принятием неправильных управленческих решений, было проведено

обследование ряда малых предприятий. На

основании

данных опроса, проведенного среди руководителей и экспертов ряда малых

предприятий

г. Ульяновска, были установлены максимальное значение ущерба,

обусловленного

перегрузкой руководителей, а также значения ущерба для некоторых

значений

среднего времени, затрачиваемого на принятие управленческих решений. В

опросе

принимали участие руководители и эксперты десяти малых предприятий.

Итоги

экспертных оценок ущерба в процентах от общей заработной платы

работников по

предприятию сведены в таблицу 4.

Таблица 4

Экспертная

оценки

ущерба от принятия неправильных управленческих решений

,

%

(16)

,

%

(16)

Проверка

качества полученной регрессионной модели показала, что

коэффициенты регрессии статистически значимы (расчетное значение

критерия

Фишера-Снедекора  больше табличного значения).

Зависимость (16) является тесной, так как коэффициент детерминации

больше табличного значения).

Зависимость (16) является тесной, так как коэффициент детерминации  и

корреляции

и

корреляции  .

Поскольку коэффициент детерминации находится в интервале

.

Поскольку коэффициент детерминации находится в интервале  по

по

шкале Чеддока, то

связь является практически функциональной.

На основании

полученной зависимости проводился расчет ущерба, связанного

с принятием неправильных управленческих решений для различных значений

нормы

управляемости и временного интервала. Итоги расчета

ущерба (в процентах

от суммарной заработной платы) приведены в таблице 5.

Таблица

5

Ущерб, связанный с принятием

неправильных управленческих

решений

|

Норма

управляемости |

Временной

интервал, час. |

||||||||

|

4 |

6 |

8 |

10 |

12 |

14 |

16 |

18 |

20 |

|

|

2 |

11,11 |

9,71 |

8,82 |

8,19 |

7,70 |

7,32 |

7,00 |

6,73 |

6,50 |

|

3 |

16,03 |

14,00 |

12,72 |

11,81 |

11,11 |

10,55 |

10,10 |

9,71 |

9,37 |

|

4 |

21,59 |

18,86 |

17,13 |

15,91 |

14,97 |

14,22 |

13,60 |

13,08 |

12,62 |

|

5 |

28,38 |

24,79 |

22,53 |

20,91 |

19,68 |

18,69 |

17,88 |

17,19 |

16,60 |

|

6 |

37,03 |

32,34 |

29,39 |

27,28 |

25,67 |

24,39 |

23,32 |

22,43 |

21,65 |

|

7 |

48,21 |

42,11 |

38,26 |

35,52 |

33,43 |

31,75 |

30,37 |

29,20 |

28,19 |

|

8 |

62,74 |

54,81 |

49,79 |

46,22 |

43,50 |

41,32 |

39,52 |

38,00 |

36,69 |

|

9 |

81,59 |

71,28 |

64,76 |

60,12 |

56,57 |

53,74 |

51,40 |

49,42 |

47,72 |

Для конкретного малого предприятия

могут быть

приняты свои значения максимального ущерба от принятия неправильных

решений и

величины интервалов времени и построены аналогичные математические

модели.

По каждому

из возможных вариантов нормы управляемости

суммировались полученные значения заработной платы управленческих

работников и

ущерба, связанного с принятием неправильных управленческих решений.

Соответствующие расчеты проводились для наименьшего из рассмотренных

временных

интервалов (равного четырем часам) и наибольшего временного интервала

(равного

двадцати часам) для четырех классов малых предприятий с общим

количеством

работников, не превышающим соответственно 5, 15, 50 и 100 человек.

Итоги

расчетов приведены в таблицах 6 и 7.

Таблица

6

Итоги

расчета по принятому критерию

(для

временного интервала четыре часа)

|

Норма управляемости, чел. |

Класс малых предприятий |

|||||||

|

Первый |

Второй |

Третий |

Четвертый |

|||||

|

|

|

|

|

|

|

|

|

|

|

3 |

48,53 |

53,53 |

56,03 |

62,18 |

60,93 |

67,84 |

62,83 |

70,03 |

|

4 |

47,59 |

51,59 |

54,09 |

59,09 |

59,14 |

64,92 |

53,70 |

58,65 |

|

5 |

|

|

55,75 |

59,96 |

56,42 |

60,74 |

55,68 |

59,88 |

|

6 |

|

|

63,03 |

67,03 |

58,19 |

61,44 |

60,43 |

64,03 |

Таблица

7

Итоги

расчета по принятому критерию

(для

временного интервала двадцать

часов)

|

Норма управляемости, чел. |

Класс малых предприятий |

|||||||

|

Первый |

Второй |

Третий |

Четвертый |

|||||

|

|

|

|

|

|

|

|

|

|

|

3 |

41,87 |

46,87 |

49,37 |

55,53 |

54,28 |

61,19 |

56,17 |

63,37 |

|

4 |

38,62 |

42,62 |

45,12 |

50,12 |

50,18 |

55,96 |

44,74 |

49,68 |

|

5 |

|

|

43,97 |

48,18 |

44,64 |

48,95 |

43,90 |

48,10 |

|

6 |

|

|

47,65 |

51,65 |

42,82 |

46,07 |

45,05 |

48,65 |

|

7 |

|

|

51,13 |

54,66 |

46,76 |

49,62 |

47,89 |

50,92 |

В

таблицах 6 и 7 жирным

шрифтом выделены наименьшие величины, соответствующие оптимальным

значениям

нормы управляемости.

Аналогичные

расчеты могут

быть проведены и для других временных интервалов при различной

численности работников

предприятия.

В таблице 8

представлены оптимальные значения нормы управляемости для четырех классов малых предприятий.

Таблица

8

Оптимальные значения нормы управляемости, чел.

|

Класс малых предприятий |

Норма управляемости |

|

|

для

временного интервала четыре часа |

для

временного интервала двадцать часов |

|

|

Первый |

4 |

4 |

|

Второй |

4 |

5 |

|

Третий |

5 |

6 |

|

Четвертый |

4 |

5 |

Таким

образом, для большинства малых предприятий при часто возникающей

необходимости в принятии управленческих решений оптимальная норма

управляемости

равна четырем или пяти. При редко возникающей необходимости в принятии

управленческих решений эта величина изменяется от четырех до шести в

зависимости от численности работников малых предприятий.

Предложенный

автором подход, а также полученные результаты могут быть

использованы как малыми предприятиями при решении вопросов оптимизации

структуры

управления, так и при подготовке обоснований, связанных с определением

численности производственного персонала и управленческих работников,

формировании планов и прогнозов развития малого предпринимательства на

всех

уровнях управления.

Список литературы:

1.

Друкер П. Задачи

менеджмента в XXI веке. М.: Вильямс, 2007. 276 с.

2.

Мишин С.П.

Оптимальные иерархии управления в экономических системах. М.: ПМСОФТ, 2004. 190 с.

3.

Пиньковецкая Ю.С.

Малые предприятия России: закономерности, классификация и направления

повышения

эффективности. Saarbrucken (Germany): LAP Lambert Academic Publishing,

2011.

204 с.

4.

Управление персоналом

организации / под ред. А.Я. Кибанова. М.: ИНФРА-М, 2005. 638 с.

5.

О' Шонесси Дж.

Принципы организации управления фирмой: пер. с англ. М.:

Прогресс, 1979. 216 с.

6. Calvo G., Wellisz S.

Hierarchy, ability and

income distribution // Journal of political economy, Vol. 87 (5), 1979,

pp.

991-1010.

7. Drucker P.

Innovation and

entreprenership: Practice and principles.

8. Graicunas V. Relationship in

Organization //

Papers on the Science of Administration, edited by L. Gulick, L.

Urwick. New

York: Columbia University's Institute of Public Administration, 1937,

pp.

181-189.

9. Keren M., Levhari D. The

Internal

Organization of the Firm and the Shape of Average Costs //

10. Keren M., Levhari D. The

optimum span of

control in a pure hierarchy // Management science, Vol. 25, №1,

November 1979,

pp. 1162-1172.

11. Kreitz A.,

Lindstädt H., Wolff M.

Führungsoptimalität versus

Organisationsoptimalität von Leitungsspannen //

erscheint in Kossbiel, H., Spengler, T. (Hrsg.),

Modellgestützte Personalentscheidungen

10, Rainer Hampp-Verlag München, 2008.

12. Marschak J., Radner R.

Economic theory of

teams.

13. Nickols F.W. The

Span of Control and

the Formulas of V. A. Graicunas // NSPI Journal, 2000, Available at

http://www.nickols.us/graicunas.htm (Дата

обращения:

12.01.2012)

14. Qian Y. Incentives

and loss of control in an optimal hierarchy // The review of economic

studies,

Vol. 61, №3, 1994, pp. 527-544.

15. Simon H. The compensation

the executives //

Sociometry, Vol. 20, №1, 1957, pp. 32-35.

16. Williamson O.E.

Hierarchical control and optimal firm size // Journal of political

economy,

Vol. 75, 1967, pp. 123-138.

Literature:

1. Drucker P. Problems

of management in

XXI century. М.:

Viliams,

2007. 276 p.

2. Mishin S.P. Optimal

hierarchy of management

in the economical systems. М.:

PMSOFT,

2004. 190 p.

3. Pinkovetskaya J.S. Small

enterprises of

4. Personnel management of

organization / red. А.J.

Kibanova. М.:

INFRA-М,

2005. 638 p.

5. О' Shonessi D. Principles of

organization management firm. М.: Progess, 1979. 216 p.

6. Calvo G., Wellisz S.

Hierarchy, ability and

income distribution // Journal of political economy, Vol. 87 (5), 1979,

pp.

991-1010.

7. Drucker P.

Innovation and

entreprenership: Practice and principles.

8. Graicunas V. Relationship in

Organization //

Papers on the Science of Administration, edited by L. Gulick, L.

Urwick.

9. Keren M., Levhari D. The

Internal

Organization of the Firm and the Shape of Average Costs //

10. Keren M., Levhari D. The

optimum span of

control in a pure hierarchy // Management science, Vol. 25, №1,

November 1979,

pp. 1162-1172.

11. Kreitz A.,

Lindstädt H., Wolff M.

Führungsoptimalität versus

Organisationsoptimalität von Leitungsspannen //

erscheint in Kossbiel, H., Spengler, T. (Hrsg.),

Modellgestützte Personalentscheidungen

10, Rainer Hampp-Verlag München, 2008.

12. Marschak J., Radner R.

Economic theory of

teams.

13. Nickols F.W. The

Span of Control and

the Formulas of V. A. Graicunas // NSPI Journal, 2000, Available at

http://www.nickols.us/graicunas.htm (Дата

обращения:

12.01.2012)

14. Qian Y. Incentives and loss

of control in

an optimal hierarchy // The review of economic studies, Vol. 61, №3,

1994, pp.

527-544.

15. Simon H. The compensation

the executives //

Sociometry, Vol. 20, №1, 1957, pp. 32-35.

16. Williamson O.E.

Hierarchical control and optimal firm size // Journal of political

economy,

Vol. 75, 1967, pp. 123-138.