|

|

Экономическая оценка природных ресурсов:

методологический аспект

Невская М.А., Лобанов Н.Я.

В статье рассмотрены основные проблемы управления природопользованием в

Российской Федерации; обосновывается необходимость развития системы управления

природно-ресурсным потенциалом, одним из составляющих элементов которой является

экономическая оценка природных ресурсов. Определяются цели оценки в

зависимости от уровня и целей управления природно-ресурсным потенциалом.

Анализируются современные подходы к оценке природных ресурсов, в частности

минерально-сырьевых, в зависимости от целей и уровня оценки. Делаются выводы о

необходимости совершенствования российского законодательства и методологии

оценки природных ресурсов

The article describes the main problems of environmental

management in the Russian Federation; justified the need to develop management

systems of natural resource potential, one of the constituent elements of which

is the economic valuation of natural resources. Defined purpose of the

assessment, depending on the level and the management objectives of nature

resource potential.

Analysis of modern approaches to the assessment of natural

resources, particularly mineral, depending on the purpose and level of

assessment. Conclusions about the need to improve Russian legislation and the

methodology for assessing natural resources

Ключевые слова: природные ресурсы, оценка, управление природными ресурсами, природно-ресурсный потенциал, принципы оценки, методы оценки

Key words: natural resources, assessment, natural resource management, natural resource potential, the principles of assessment, evaluation methods

Современное природопользование в России развивается под влиянием двух тенденций:

1) либерализации отношений природопользования (внедрение рыночных форм распределения природных ресурсов и прав на них, перевод в плоскость имущественных отношений использования отдельных видов ресурсов, в первую очередь земли).

2) усиления государственного контроля в области

воспроизводства природных ресурсов, освоения стратегических видов ресурсов,

экологической безопасности населения, что, в частности, определено

«Долгосрочной государственной программой изучения недр

и воспроизводства минерально-сырьевой базы России на основе баланса потребления

и воспроизводства минерального сырья» [1], разработанной в соответствии с

«Основами государственной политики в области использования минерального сырья и

недропользования» [2].

Внедрение рыночных отношений в практику природопользования идет по пути отработки и совершенствования отдельных элементов механизма регулирования отношений, возникающих в процессе эксплуатации природных ресурсов, тогда как необходимо менять саму парадигму управления природно-ресурсным потенциалом.

Природопользование в России характеризуется превышением темпов роста потребления над темпами восстановления природных ресурсов; недостаточной эффективностью использования природных ресурсов; ростом числа правонарушений в области природопользования и высокой долей теневой экономики в использовании природных ресурсов; техническим несоответствием производственной инфраструктуры необходимому уровню безопасности жизнедеятельности человека и защищенности окружающей среды. Остро стоит проблема уничтожения лесов, снижения качества водных объектов, снижения продуктивности и уничтожения сельскохозяйственных угодий - ресурсов, составляющих основу жизнеобеспечения населения и формирующих экологический потенциал территории. По данным Союза водопользователей России, только 1% объема воды, забираемой из поверхностных источников, соответствует нормативу класса качества для питьевых водозаборов, не менее 50% населения страны потребляет некондиционную воду.

В водоносных горизонтах ряда крупных городов и регионов России – Москва, Санкт-Петербург, Брянск, Курск, Орёл, Калужская, Владимирская, Тульская, Томская области, Краснодарский, Красноярский, Ставропольский края, республики Дагестан и Алтай - продолжают формироваться крупные депрессионные воронки, площади некоторых из них составляют до 50 тыс. км², а снижение уровня воды в центре таких воронок составляет от 25 до 130 м, что указывает на недопустимое истощение ресурсов пресных подземных вод [3].

Действующая концепция рационального природопользования (максимум

эффекта при минимальных затратах) отводит государству ведущую роль в

регулировании отношений природопользования, построенных на принципах:

·

платности природопользования (плата за ресурсы);

·

комплексного использования природных ресурсов;

·

компенсации ущербов природной среде.

В реальных условиях эти принципы не соблюдаются:

·

система ресурсных платежей и налогов носит чисто

фискальный, а не стимулирующий характер;

·

рациональное и комплексное использование природных

ресурсов ограничено потребностями рынка и значительным объемом инвестиций в

малоотходные технологии;

·

компенсация ущербов природной среде носит

декларативный характер из-за отсутствия методик, позволяющих оценить величину

ущерба, особенно экологического, и перевести его в стоимостные характеристики.

Не срабатывают и «рыночные механизмы» рационального природопользования:

экологическое страхование, предоставление льготных кредитов под экологические

проекты и т.п. Основными методами регулирования природопользования остаются

административные методы, а точнее, распорядительные, с привлечением

административного ресурса. Другим проявлением действия административного ресурса

является изменение стоимости базового ресурса – земли – в результате принятия

(не принятия, а иногда и только намерений) решений о развитии той или иной

территории, следствием которого является повышение цен на жилье, рост арендной

платы, спекуляция земельными участками.

Эти проблемы можно воспринимать как следствие скоропалительной

денационализации имущества и проведения земельной реформы 90-х годов прошлого

столетия. Земля как конкретная

территория, участок является одновременно и

базовой составляющей любого вида природопользования, и объектом

имущественных отношений; последнее обстоятельство позволяет вовлекать землю в

активный оборот и спекуляцию.

Введение частной собственности на землю и развитие этого института

безотносительно с перспективами освоения других видов природных ресурсов

осложнило решение задач воспроизводства минерально-сырьевых, водных, лесных

ресурсов.

В настоящее время нет эффективных государственных мер, противодействующих «самозахвату» (и формально законному захвату) территорий водоохранных и рекреационных зон, лесных угодий, излишнему дроблению территорий, нарушающему естественные ландшафты; отсутствуют действенные механизмы контроля нерачительного отношения к земельной собственности, нарушения прав других собственников и частных лиц, соблюдения прав граждан.

По данным Росстата, число экологических преступлений за 2000-2007 гг. увеличилось в три раза; в 2007 г. количество нарушений земельного законодательства составило более 47000, в т.ч. связанных с самовольным занятием земельных участков или использованием их без правоустанавливающих и разрешающих хозяйственную деятельность документов (составляет более 34000 (73%) от общего их числа).

Остро возникает проблема резервирования территорий под рекреацию,

разработку участков месторождений. Для минерально-сырьевого комплекса, особенно

на освоенных территориях Северо-Запада, ощутима проблема выкупа

актуализированных земельных участков у частных лиц для разработки месторождений

строительных материалов.

Таким образом, в основе многих современных проблем природопользования в

России лежат не до конца сформированные

имущественные отношения, чему способствует и непроработанность и

несогласованность ресурсного законодательства.

В этой связи усилия, направленные на совершенствование действующего

механизма управления природопользованием, себя не оправдывают.

Возможно, проблема кроется не в отдельных элементах механизма

природопользования, а в отсутствии

побудительных мотивов к разумному, рациональному природопользованию.

Современный мир живет в изменяющихся природных условиях, но по законам

рыночной экономики, которые не отменит ни концепция устойчивого развития, ни

какая-либо другая концепция. Специфика российских условий, определенная всем

историческим опытом развития государства (отличного от европейского),

состоит в том, что государство выступает одновременно и как регулятор,

и как участник имущественных

отношений, объектом которых становятся как отдельные природные ресурсы, так и

природно-ресурсный потенциал в целом.

В этом возможно, и заключается и основное противоречие и специфика

российского управления природопользованием и связанной с ним системы

управления.

Роль государства как участника процесса природопользования до конца не

определена: в России она сводится либо к авторитаризму – принятие ключевого

решения высокопоставленным

должностным лицом, либо к радикальной либерализации, а по сути, к

бесконтрольности природопользования.

В настоящее время основной рыночной деятельностью государства является

распродажа собственного имущества, тогда как существуют реальные возможности с

помощью рыночных рычагов регулировать

«притоки-оттоки» природных ресурсов на рынок, тем самым побуждая

субъектов природопользования к комплексному использованию природных ресурсов,

переработке отходов производства и ресурсосбережению.

В то же время на сегодняшний день отсутствуют объективные методы, позволяющие оценить природные ресурсы и условия, учесть их потери; нет и единых подходов к их определению, следовательно, возникает сложность локализации природного ресурса как объекта оценки. Более того, российское ресурсное законодательство не дает четкого определения категории природных ресурсов, а понятия природно-ресурсного потенциала и природного капитала не определены вовсе, хотя в научной литературе им даются различные формулировки.

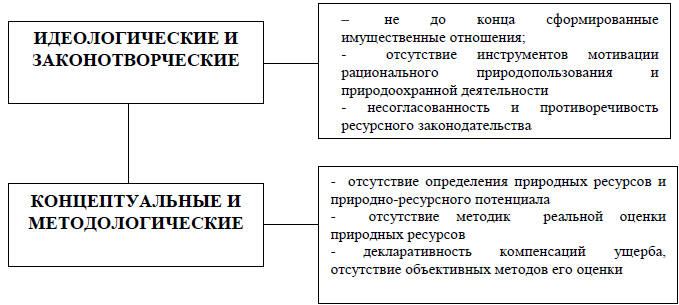

Таким образом, основные проблемы в области управления природопользованием можно объединить в две группы: идеологические и законотворческие и концептуальные и методологические (рис.1).

Рис.1. Основные причины существующих проблем в управлении природопользованием

Исследование категории природно-ресурсного потенциала продиктовано необходимостью приведения методологии оценки, учета и управления природными ресурсами в соответствие с экономическими реалиями и потребностями общества.

Эффективное природопользование обеспечивается эффективным управлением природными ресурсами. В свою очередь, говорить об эффективном управлении можно только тогда, когда оно опирается на объективную информацию и данные об объектах управления. И здесь следует отметить, что слабая востребованность стоимостных показателей оценки природных ресурсов для целей управления, в частности, обусловлена историческим опытом формирования и функционирования российской информационной базы.

В связи с этим возрастает роль экономической оценки природных ресурсов как элемента системы государственного управления природно-ресурсным потенциалом.

Как элемент системы управления экономическая оценка природных ресурсов должна отражать основные цели и задачи государственного управления на различных уровнях, а методы оценки – соответствовать целям оценки.

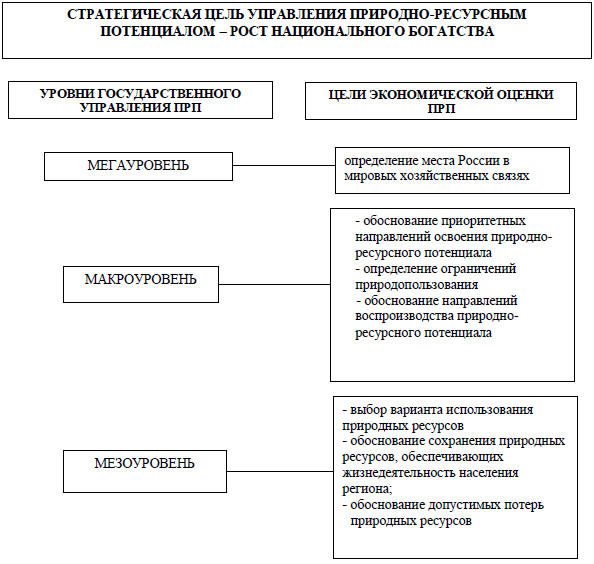

Национальное богатство России уже не носит замкнутого характера, а постепенно превращается в составную часть мирового национального богатства, чему способствуют и развивающиеся процессы глобализации. Поэтому укрепление экономических позиций России в системе мирохозяйственных связей при преодолении тенденции к однополюсной глобализации может рассматриваться как национальная стратегия мега-уровня, которая должна обеспечиваться оценкой природно-ресурсного потенциала в составе национального богатства по методологии системы национальных счетов (СНС).

Стратегия роста национального богатства предусматривает не только абсолютное его увеличение, но и совершенствование структуры, увеличение доли материальных (произведенных) и нематериальных (интеллектуальных) активов в национальном имуществе страны.

Стратегия социально-экономического развития РФ макроуровня в части управления природно-ресурсным потенциалом направлена на воспроизводство природных ресурсов, обеспечение экологической безопасности и социальной стабильности. В этой стратегии цели экономической оценки следующие (рис. 2):

· обоснование приоритетных направлений освоения природно-ресурсного потенциала для построения прогнозов социально-экономического развития страны;

· определение ограничений природопользования;

· обоснование направлений воспроизводства природно-ресурсного потенциала (включая поиски альтернативных источников сырья и энергии, экстенсивное воспроизводство минерально-сырьевых и топливно-энергетических ресурсов, культивирование биологических ресурсов, формирование отрасли переработки вторичных ресурсов и отходов).

Государственная стратегия регионального уровня должна отражать приоритеты общенационального развития, но при этом учитывать специфику и интересы региона. Здесь целями экономической оценки природных ресурсов могут выступать:

· выбор варианта использования природных ресурсов (альтернативных);

· обоснование сохранения природных ресурсов, обеспечивающих жизнедеятельность населения региона;

· обоснование допустимых потерь природных ресурсов.

Рис. 2. Уровни управления природно-ресурсным потенциалом и цели оценки

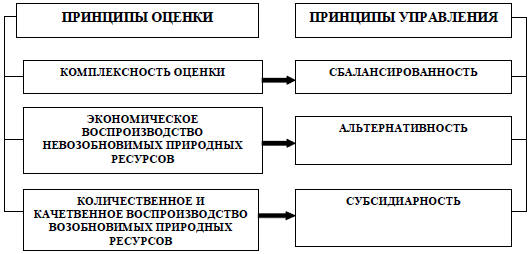

Принципы экономической оценки природных ресурсов должны

соответствовать принципам управления природно-ресурсным потенциалом. В качестве

методологических принципов экономической оценки природных ресурсов можно

выделить: принцип комплексности (учет

всех природных ресурсов при оценке);

принцип количественного и качественного воспроизводства возобновимых

природных ресурсов, составляющих

основу жизнеобеспечения населения; принцип

экономического воспроизводства невозобновимых природных ресурсов;

принцип оптимизации экономической оценки;

принцип сопоставимости и согласованности

показателей оценки. Эти принципы соответствуют принципам управления

природно-ресурсным потенциалом:

альтернативности, сбалансированности, субсидиарности (рис.3).

Альтернативность в управлении ПРП означает выбор из возможных альтернативных вариантов использования природного объекта наиболее эффективного.

Принцип сбалансированности позволяет учитывать комплекс природных ресурсов, а также возможности воспроизводства (в натуральной или экономической форме).

Субсидиарность в управлении природно-ресурсным потенциалом предусматривает ответственность всех уровней управления за состоянием природно-ресурсного потенциала и более высокого уровня управления за решение вопросов, которые не способны решать нижние уровни (например, качество и физическое воспроизводство возобновимых ресурсов).

В странах, располагающих значительными запасами рыночных природных ресурсов (Канада, Австралия, США, Индонезия и др.), наиболее широко применяются методы стоимостной оценки природных ресурсов. В то же время в ряде стран (Франция, Норвегия, Испания и др.) ведется детальный учет природных ресурсов и состояния окружающей среды в натуральных показателях, составляются различные типы экологических и ресурсных счетов и балансов, на основании которых устанавливаются оптимальные параметры и ограничения устойчивого развития.

Эволюция теории оценки природных ресурсов, оценки недвижимости определили следующие основные подходы: доходный, сравнительный и затратный, каждый из которых включает различные группы методов.

Природные ресурсы учитываются в национальном богатстве как непроизведенные активы, поэтому для их оценки могут применяться затратные методы, а использование данных о сравнительных продажах не всегда возможно из-за отсутствия рынка природных ресурсов (кроме земли).

Стоимостная оценка природных ресурсов в статистике национального богатства ориентирована на освоение методологии системы национальных счетов, в основе которой лежит ряд согласованных на международном уровне понятий, определений, классификаций и правил учета. В классификации экономических активов СНС 2008 г. к природным ресурсам относятся экономические активы естественного происхождения, не являющиеся результатом человеческой деятельности, на которые могут быть установлены права собственности и которые способны приносить экономические выгоды своим владельцам [4].

Поэтому целесообразно использовать данные о стоимости капитализированных чистых доходов (ренты), ожидаемых в будущем от эксплуатации запасов ресурсов. Модель оценки запаса ресурса имеет вид:

![]()

где

СR

–

стоимость запаса ресурса; Цt

–

цена единицы ресурса в t-м

году;

Зt

–

затраты на добычу, переработку, реализацию ресурса, или продукта его переработки

в t-м году без учета

затрат на ресурсные налоги и платежи;

Qt

– объем добываемого (эксплуатируемого) запаса ресурса в t-м

году; Пt

– нормативная (или средняя) по добывающей (эксплуатирующей) отрасли прибыль от

добычи (использования) единицы запаса природного ресурса t-м

году; Е – норма

дисконта, численно равная 0,03;

Т – срок отработки,

эксплуатации ресурса.

На региональном уровне появляется возможность оценивать природные ресурсы как объекты недвижимости, локализованные в границах земельного отвода (участки недр, лесных, сельскохозяйственных угодий) или в границах водного объекта. При этом учитываются потери, истощение альтернативного ресурса.

Оценка локализованного природного ресурса может производиться по следующей

модели (при этом рентный принцип сохраняется):

где СоR

– стоимость природного объекта;

Цti

– цена единицы

i-го ресурса, или продукции его переработки в

t-м

году;

Зt

–

затраты на добычу, переработку, реализацию ресурса, или продукта его переработки

в t-м году без учета затрат

на ресурсные налоги и платежи;

Упрt –

ущерб от потерь, или истощения альтернативных ресурсов в

t-

м году. Эффективное государственное управление природно-ресурсным

сектором с реализацией соответствующих государственных функций, а также

укрепление экономической позиции России в мировой экономике невозможно без

оценки отдельных видов природных ресурсов и природно-ресурсного потенциала в

целом как составной части национального богатства страны. Результаты экономической оценки

природных ресурсов должны служить основанием для установления платы за

пользование природными ресурсами, обоснования величины инвестиций, установления

компенсационных выплат, штрафов и платежей за деградацию природной среды,

причинение убытков имуществу и собственности; контроля потерь природных

ресурсов. Реализация эффективного управления природными ресурсами

требует совершенствования информационной базы и налаживания соответствующих

информационных потоков, дальнейшего развития системы государственного

статистического учета, формирования и развития концепций управления природными

ресурсами, совершенствования ресурсного законодательства и методологии оценки

природных ресурсов.

Список литературы:

1. Приказ Минприроды России от 16.07.2008. № 151. 2. Распоряжение Правительства

Российской Федерации от 21 апреля 2003 года № 494-р.

3. Маслов Б.С.

Еще раз о воде и Водном кодексе //

Природно-ресурсные ведомости. 2009.

№8 (347). 4.Ромашкина Г.Н., Гордонов М.Ю., Фоменко Г.А., Фоменко

М.А., Арабова Е.А. О развитии стоимостного учета природных ресурсов в России //

Вопросы статистики: научно-информационный журнал.

2010. № 9. С.

32-43.

Literature:

1.

The

Order of Ministry of Environment protection of Russia from

16.07.2008.

№ 151.

2. The

Order of Russian Government from April

21. 2003. № 494-p.

3. Maslov B.S. Once again about the water and the Water Code // Natural-resource sheet number. 2009. № 8 (347).

4. Romashkina GN, Gordon MY, GA

Fomenko Fomenko, MA, EA Arabov

"On the development of cost

accounting of natural resources in Russia"// Statistical Issues.

Scientific Information Journal. 2010. №

9.

Р.32-43.

![]() ,

,