|

|

Рыночный подход к оценке эффекта

синергии при слияниях и поглощениях компаний

Ищенко С.М., Ищенко Е.И.

В статье рассматриваются преимущества и недостатки рыночного (сравнительного) подхода к оценке эффекта синергии при слияниях и поглощениях компаний, направления совершенствования и возможности адаптации рыночных методов оценки к условиям функционирования российского рынка слияний и поглощений

The article covers advantages and disadvantages of the market (comparative) approach to the estimation of the effect of synergy from mergers and acquisitions of companies, directions of improvement of approach and the opportunities of market methods of estimation adjustment to Russian M&A market operation conditions

Ключевые слова: слияния, поглощения, эффект синергии, рыночный подход к оценке, стоимость компании

Key words: mergers, acquisitions,

synergy effect, market approach to the estimation, value of company

Одной из наиболее часто указываемых экспертами причин неудачных слияний и поглощений является неверная оценка поглощающей компанией привлекательности компании-цели. Вследствие этого покупатель также не знает, какова величина эффекта синергии, создаваемого его компанией в результате сделки M&A, а, следовательно, не знает, каким должно быть первоначальное предложение о цене.

При оценке эффекта синергии от слияния и поглощения компаний возможно применение трех стоимостных подходов, традиционно используемых в оценочной деятельности: доходного, сравнительного (рыночного) и затратного (имущественного). В предлагаемой статье освещаются вопросы оценки эффекта синергии на основе методов сравнительного подхода (рис. 1), который, на наш взгляд, является наиболее доступным для применения (особенно в качестве экспресс-оценки величины эффекта синергии) на стадии принятия решения о целесообразности и эффективности сделки M&A в силу отсутствия необходимости проведения сложных и трудоемких расчетов и применения математических методов прогнозирования ставки дисконта, а также доходов и затрат компании после заключения сделки.

Рис. 1. Сравнительный (рыночный) подход к оценке эффекта синергии при слияниях (поглощениях) компаний

Какие выводы можно

сделать из движения курсов акций компаний после объявления о сделке

M&A?

Большинство экономистов, занимающихся вопросами оценки бизнеса для целей слияний и поглощений, сходятся во мнении, что когда одна публичная компания платит премию, чтобы приобрести другую публичную компанию, то в этом решении о поглощении содержится неявное послание акционерам компании-покупателя, что через данное приобретение она сможет создать стоимость, превышающую эту премию.

Таблица 1

Прирост стоимости акций объединяющихся компаний после объявления о заключении

сделки M&A

|

№ п/п |

Компания-покупатель |

Увеличение курса акций |

Компания-цель |

Увеличение курса акций |

Дата объявления

(или появления слухов)

о сделке |

|

1 |

TAM Linhas Aereas

(Бразилия) |

+ 6,1% |

LAN Airlines

(Чили) |

+ 7,7% |

13.08.2010 |

|

2 |

Возможные покупатели:

PetroChina

(Китай),

Apache

Corp.

(США),

ExxonMobil

(США),

Chevron

(США) |

- |

British

Petroleum (ВР

plc)

(Великобритания) |

+ 7% |

12.07.2010 |

|

3 |

«Объединенные машиностроительные

заводы (ОМЗ)» (Россия)

(Листинг на бирже (обыкновенные

акции): ММВБ:

OMZZ;

РТС:

OMZZ) |

+ 20% |

«Силовые машины» (Россия)

(Листинг на бирже:

РТС:

SILM) |

+ 2% |

за период с 01.01.2003 по

01.01.2005 |

|

4 |

«Северсталь» (Россия)

(Листинг на бирже:

ММВБ:

CHMF;

РТС:

CHMF) |

+ 14,3% |

Rouge Steel

(США) |

- |

за период с 01.01.2003 по

01.01.2005 |

|

5 |

ОАО «Роснефть» (Россия)

(Листинг на бирже:

ММВБ:

ROSN;

РТС:

ROSN) |

+ 9,8% |

ОАО «Юганскнефтегаз» (Россия) |

+ 3,2% |

за период с 01.01.2003 по

01.01.2005 |

|

6 |

ОАО «Газпром» (Россия)

(Листинг на бирже:

ММВБ:

GAZP;

РТС:

GAZP) |

+ 15% |

ЗАО «Севморнефтегаз» (Россия) |

+ 1,3% |

за период с 01.01.2003 по

01.01.2005 |

|

7 |

ОАО «ВымпелКом» (Россия)

(Листинг на бирже:

РТС:

VIMP) |

+ 43% |

«Кар-Тел» (Казахстан) |

- |

за период с 01.01.2003 по

01.01.2005 |

|

8 |

«Мобильные телесистемы (МТС)»

(Россия)

(Листинг на бирже:

ММВБ:

MTSI;

РТС:

MTSS) |

+ 1,4% |

Uzdunrobita

(Узбекистан) |

- |

за период с 01.01.2003 по

01.01.2005 |

Таким образом, решение основывается на предпосылке, указывающей следующее: в интересах акционеров заранее уплатить эту премию, поскольку менеджмент компании способен добиться ожидаемых синергетических эффектов.

Изменение курса акций фирм-покупателей и фирм-целей отражает ожидания инвесторов относительно роста стоимости, которую может достигнуть компания, функционирующая как отдельный бизнес, а величина эффекта синергии есть увеличение сверх этого ожидаемого роста. Таким образом, если, с точки зрения инвесторов, достижение эффекта синергии возможно, то после объявления о заключении сделки M&A или появления слухов о том, что к компании прицениваются конкуренты, стоимость акции компаний, являющихся потенциальными участниками сделки, должна возрасти.

В частности, проведенное McKinsey в 2001 году исследование движения курсов акций компаний в периоды до и после заключения 231 корпоративной сделки за период, охватывающий 5 лет (результаты исследования отражены в статье «Deals That Create Value» («Сделки, создающие стоимость») [1], показало, что рынок предпочитает имеющие ясное инвестиционное обоснование экспансионистские сделки, посредством которых компания стремится увеличить свою долю на рынке при помощи консолидации, расширения в новые географические регионы или добавления новых каналов распространения существующих продуктов и услуг. В среднем сделки из разряда экспансионистских вызывают рост курса акций в последующие дни после объявления. Напротив, трансформационные сделки, при помощи которых компании целиком бросаются в новую сферу деятельности, в среднем уничтожают 5,3% рыночной стоимости непосредственно после объявления о сделке.

Анализ изменения курсов акций в результате заключения сделок по слияниям (поглощениям) компаний, как зарубежных, так и российских, присутствующих на ММВБ и в РТС (см. таблицу 1), наглядно показывает, что процессы интеграции компаний, как правило, положительно сказываются на стоимости их акций, а, следовательно, и на благосостоянии акционеров. Подобный положительный эффект от объединения можно объяснить стремлением к достижению эффекта синергии, который большинство участников сделок M&A называют в качестве одной из основных причин их заключения.

Методы оценки эффекта

синергии от сделок M&A,

применяемые в рамках рыночного подхода

Оценка эффекта синергии от заключения сделки по слиянию (поглощению) компаний в рамках рыночного подхода предполагает применение одного из следующих методов оценки:

1. Определение информационного эффекта от слияния в виде повышения привлекательности акций компании для потенциального инвестора путем прогнозирования прироста курсовой стоимости акций объединяющихся компаний.

2. Метод рыночных

мультипликаторов:

1) применение мультипликатора «Syn/EV» («Синергетические выгоды / Стоимость инвестированного капитала компании, участвующей в сделке по слиянию или поглощению»);

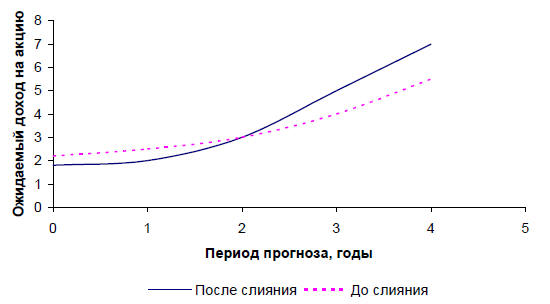

2) расчет изменения мультипликатора «Р/Е» («Цена одной акции / Прибыль на акцию») как индикатора возможных краткосрочных перспектив с учетом размеров сливающихся компаний. Как правило, более крупная компания имеет значение мультипликатора «Р/Е» выше, следовательно, до определенного предела (рыночная цена обмена) результатом слияния будет повышение общей прибыли на акцию. Чем больше значение мультипликатора «Р/Е» поглощающей компании по сравнению с аналогичным показателем поглощаемой компании и различие в объемах получаемой прибыли, тем значительнее увеличение мультипликатора «Р/Е» поглощающей компании в результате слияния. Графически проявление эффекта синергии от слияния компаний в виде косвенной выгоды иллюстрирует рис. 2 [2].

Рис. 2. Ожидаемый доход на акцию до и после слияния компаний (косвенная выгода)

3. Расчет разности

рыночной доходности объединенной компании и совокупных рыночных доходностей

объединяющихся компаний.

4. Расчет изменения прибыли на одну акцию исходя из менового соотношения для акционеров компании-покупателя и компании-цели:

Преимущества рыночного

подхода к оценке эффекта синергии

Среди основных преимуществ применения методов рыночного подхода к оценке эффекта синергии можно отметить следующие:

1) подход позволяет учесть реакцию фондового рынка на объявление о слиянии (поглощении) компаний, причем фондовый рынок дает оценку сделке достаточно быстро, его первоначальная реакция на объявление о слиянии является одним из наиболее показательных опережающих индикаторов эффективности процесса M&A и служит показателем динамики цены акций объединенной компании на несколько лет вперед;

2) «всплеск» доходности акций компании и среднее значение «аномальной» доходности наглядно показывают, в какой степени увеличилось благосостояние акционеров, а этот показатель, как известно, является одной из ключевых целевых установок функционирования компании и играет важную роль для достижения ее успеха.

Недостатки рыночного

подхода к оценке эффекта синергии

Оценка величины эффекта синергии от слияния (поглощения) компаний на основе методов рыночного подхода может оказаться довольно проблематичной в силу ряда причин.

Во-первых, сложно точно спрогнозировать увеличение или уменьшение курсовой стоимости акций компании-цели и компании-покупателя в силу того, что в настоящее время не по всем сделкам интеграции компаний существует подробная информация, сложно подобрать компанию-аналог, а из отобранных компаний не все присутствуют на ММВБ и в РТС.

Во-вторых, не бывает двух абсолютно идентичных слияний, поэтому при определении величины эффекта синергии на основе методов сравнительного подхода экспертно определяются и используются некие усредненные рыночные мультипликаторы, к тому же, сравнительный подход не позволяет выявить и оценить все формы проявления эффекта синергии, а это снижает точность расчетов.

В-третьих, зачастую сложно определить, в какой степени изменение курса акций сливающихся компаний обусловлено действием эффекта синергии, а в какой степени — влиянием изменения конъюнктуры рынка. С одной стороны, согласно гипотезе об эффективности рынков капитала, если после осуществления сделки рынок стал оценивать компанию выше, то в момент объявления о сделке цены акций компаний, участвующих в сделке, начнут расти и затем станут колебаться относительно новой справедливой цены. Поэтому, если проследить за доходностью акций компании-покупателя и компании-цели, то окажется, что при объявлении о слиянии средняя величина и дисперсия доходности возрастают, а затем снова уменьшаются. Таким образом, если в результате слияния рыночная стоимость компании выросла (то есть благосостояние акционеров улучшилось), то можно наблюдать «всплеск» доходности ее акций. Величина этого всплеска (среднее значение «аномальной» доходности) показывает, в какой степени увеличилось благосостояние акционеров. Продолжительность всплеска доходности показывает скорость реакции фондового рынка на интеграцию компаний. Чтобы исключить влияние на доходность акций объединяемых компаний факторов, которые влияют на весь фондовый рынок в целом (изменение макроэкономической ситуации, политические события или изменение конъюнктуры на иностранных фондовых рынках), возможно рассмотрение не доходностей как таковых, а разности доходностей изучаемых компаний и рыночной доходности. Этот прием позволяет выделить влияние именно процесса слияния на изменение благосостояния акционеров. Однако, с другой стороны, следует помнить, что существуют некоторые эффекты, свойственные всем рынкам, но проявляющиеся в России в большей мере [3]. К этим эффектам относятся:

- асимметричность информации. На российском рынке можно ожидать, что влияние этого фактора будет больше, чем на рынках стран с развитой рыночной экономикой, ввиду того, что законодательная система России, ограничивающая использование инсайдерской информации, не столь эффективна. Асимметричность информации ведет к тому, что эффект от слияния может быть учтен в цене акций раньше официальной даты его объявления. По этой причине, для того чтобы обладать более четкой картиной изменения курса акций из-за самого процесса слияния, предлагается использовать «окно анализа» изменений курса акций из расчета 1 год. Таким образом, рассматривается курс акций объединяемых компаний за несколько дней до объявления о сделке, в процессе сделки, через несколько дней после интеграции и через год, что дает возможность сделать выводы об успешности данной сделки;

- эффективность фондового рынка. Эффективность рынка предполагает, что вся информация о финансовых инструментах доступна всем участникам рынка и отражена в ценах финансовых активов. Нередко высказываются мнения о том, что многие российские предприятия довольно сильно недооценены. Поэтому синергетический эффект, ради которого должны проводиться слияния, также может недооцениваться.

Итак, как успешно

применять рыночный подход к оценке эффекта синергии?

Для успешного применения рыночного подхода к оценке эффекта синергии оценщику необходимо сформировать базу данных по сделкам M&A за ряд лет и вести статистику движения курсов акций компаний, участвовавших в сделках, а также базу данных по компаниям-аналогам, акции которых активно торгуются на биржах (в разрезе отдельных отраслей), что позволит сделать адекватные выводы о перспективности намечаемой сделки и величине ожидаемого эффекта синергии.

Подход в наибольшей степени применим для экспресс-оценки ожидаемого эффекта синергии и предварительного отбора компаний-целей для участия в сделках слияния или поглощения.

Список

литературы

1. Deals that

create value. The McKinsey Quarterly. 2001. February.

2. Оценка бизнеса / под ред. А.Г. Грязновой, М.А. Федотовой.

М.: Финансы и статистика, 2005. С. 519.

3. Федорова Е.С. Оценка стоимости публичных компаний в

процессе слияния на российском рынке // Финансовый менеджмент. 2006. № 6. С. 46

– 55.

Literature

1. Deals

that

create value.

The

McKinsey Quarterly.

2001. February.

2.

The

business valuation:

under

reduction of

A. G.

Gryaznova, M. E. Fedotova. – M.: Finance and statistics,

2005. - 736 p.

3.

Fedorova E. S. The public companies valuation during merger

process on the Russian market // Financial management. 2006. № 6. 46 – 55

р.