|

|

Организация и совершенствование системы управленческого учета в вузе для целей

модернизации образования

Залевский В.А.,

Моргунова Е.В.

В статье обосновываются основные направления модернизации системы высшего профессионального образования и разрабатываются основные элементы системы управленческого учета в вузе, формирующего релевантную информацию для принятия управленческих решений, направленных на повышение качества образования в условиях его модернизации

The article presents the basic directions of modernization of system of the higher vocational training are proved and in the high school, forming the relevant information basic elements of system of the administrative account are developed for acceptance of the administrative decisions directed on improvement of quality of formation in the conditions of its modernization

Ключевые слова: совершенствование, модернизация,

управленческий учет, концепция, цели, задачи, затраты, бюджетирование

Key words: perfection,

modernization, the administrative

account, the concept, the purposes,

problems, expenses, budgeting

В настоящее время в Российской Федерации осуществляется масштабная модернизация системы высшего профессионального образования; ставятся цели, которые определяют направления и механизмы образовательной системы: доступность, качество и эффективность высшего образования.

От качества и эффективности получения высшего образования зависит, по сути, состояние человеческого капитала нации. Экономический рост и конкурентоспособность страны большим образом зависят от образованности населения: насколько в нашей стране будет расти количество образованных людей, тем больше будет потенциал нашей страны в современном мире.

За последние годы, в частности за 10 лет, проблема доступности высшего образования в количественном плане была решена: число студентов возросло более чем в 2 раза (с учетом рождаемости). Расширение доступности высшего образования было достигнуто за счет роста числа государственных (увеличение числа филиалов) и негосударственных вузов. Необходимо отметить, что сеть вузов была расширена за счет платного образования. Столь быстрый рост доступности высшего образования не мог не сказаться на его качестве, таким образом появился дисбаланс в потребности рынка страны и количестве специалистов, выпускаемых вузами. Данные процессы ставят на повестку дня следующие вопросы:

1) повысить качество управления системой высшего профессионального образования в Российской Федерации;

2) повысить эффективность бюджетных расходов в данной сфере;

3) обеспечить доступность высшего образования для социально-уязвимых групп населения.

Данные вопросы и обусловили реформирование системы образования: переход на двухуровневую систему, нормативное финансирование государственного заказа при необходимости постоянного прогнозирования, планирования, мониторинга выявления проблем системы управления образовательным учреждением.

Важным шагом в развитии нормативно-правовой основы реформирования высшего образования стало внесение изменений в закон «Об образовании», принятие Концепции развития научно-исследовательской и инновационной деятельности в учреждениях ВПО РФ на период до 2015 года (далее Концепции) и иные нормативные акты.

В результате реализации данных нововведений система образования должна обеспечить:

1) совершенствование управления системой образования;

2) организацию научных исследований [1];

3) изменения в области кадровой политики;

4) взаимодействие с реальным сектором экономики и академической наукой [1];

5) полноценное, качественное, конкурентоспособное образование, ориентированное на результат;

6) переход на нормативный метод финансирования образования;

7) доступность и преемственность всех уровней образования;

8) модернизация образовательного процесса [1].

Для достижения поставленных задач реформирования прежде

всего возникла необходимость структурных изменений вуза, которые вызваны по

следующим основным причинам:

1. Россия приняла решение о

вхождении в общеевропейскую и в значительной степени общемировую систему

образования, присоединившись к Болонскому процессу в

2003 году. Процесс перехода к уровневому образованию (внедрение

концепции модернизации российского образования на период до 2010 года,

иные акты) затянулся на восемь лет. Но именно в нынешнем 2011 году

Правительством России в качестве

строго обязательного положения для исполнения всеми государственными вузами

введен прием абитуриентов только в бакалавриат (4 года обучения) и магистратуру

(2 года на базе бакалавриата или специалитета), то есть прием на специалитет не

осуществляется.

2. Аккредитация вуза: с 1 января 2011 года в соответствии с законом об образовании аккредитация будет проходить по укрупненным группам специальностей, например гуманитарным, естественно-научным, физико-математическим и т.д. (ранее аккредитацию проходил вуз, а отдельные направления и специальности аккредитовывались за счет того, что основные показатели по вузу соответствовали определенным нормативам).

3. Изменения в системе финансирования вуза: государственные бюджетные учреждения (вузы) примут государственное задание и финансовое обеспечение для его выполнения с учетом норматива затрат на единицу государственной услуги. Финансовый норматив будет определяться не в целом на вуз, а по укрупненным группам специальностей (ранее вуз пользовался сметным финансированием: покрытие расходов согласно предоставленным сметам)

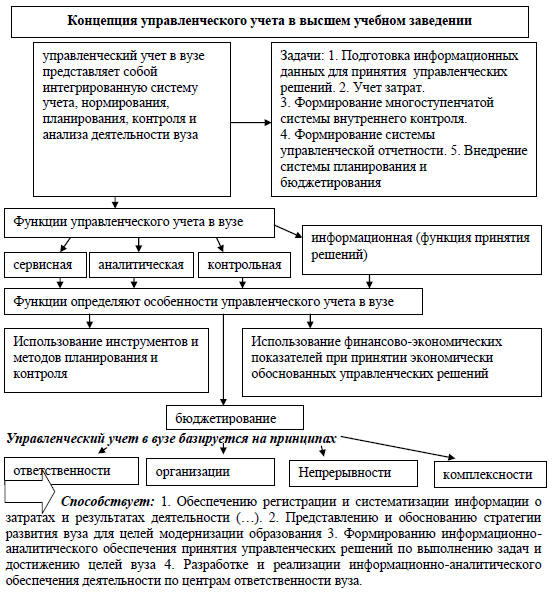

В условиях введения уровневой системы образования, новых образовательных стандартов, новой системы финансирования и новых подходов к аккредитации вузов необходимо построение более эффективного и результативного аппарата управления путем получения и своевременного, оперативного предоставления учетной информации со стороны финансовой и управленческой бухгалтерии. Обеспечивать информацией все уровни управления вузом для принятия управленческих решений, направленных на повышение качества образования, призвана система управленческого учета (рис.1)

Управленческий учет в вузе представляет собой подсистему управления и определяется как учетно-аналитическая система, интегрирующая информацию для оценки и анализа деятельности вуза с целью принятия управленческих решений, повышающих результативность [2]. Управленческий учет направлен на анализ и обобщение информации (в отличие от простого сбора данных и учета ресурсов и хозяйственных операций) и осуществляется с использованием всех учетных данных, необходимых для управления вузом [2].

Рис. 1. Концепция управленческого учета в высшем учебном заведении

Грамотная система управления вузом должна базироваться на следующих принципах:

1. Удовлетворенность всех заинтересованных групп:

-

потребителей образовательных услуг (студентов, аспирантов, соискателей должно удовлетворять качество и эффективность оказанных услуг);

-

персонал вуза (оплата услуг, возможность повышения квалификации, возможность заниматься научно-исследовательской и инновационной деятельностью, техническая оснащенность вуза);

-

руководство и учредителей вуза (показатели деятельности вуза на соответствующем уровне, престиж вуза);

-

органов государственной (в том числе региональной) власти и местного самоуправления и др. (востребованность выпускников вуза, престиж вуза).

2. Эффективное управление вузом (в рамках новой методологии бюджетного процесса, бюджетного (бухгалтерского) и управленческого учета):

-

планирование затрат и контроль их фактического состояния;

-

получение точных данных о финансовых результатах в разрезе факультетов, направлений;

-

формирование управленческих отчетов.

-

расчет стоимости обучения студента в зависимости от направления обучения, учебного года и других параметров;

-

управление расчетами с персоналом;

-

планирование фонда оплаты труда сотрудников с учетом профессионально-квалификационной группы и квалификационных уровней.

При этом результатом должна стать экономическая самостоятельность, финансовая устойчивость и инвестиционная привлекательность вуза.

3. Финансовый контроль деятельности вуза, который помогает получить полную информацию об отклонениях. При этом должны быть четко сформулированы цели контроля, только в этом случае контроль будет полезным и эффективным.

Обозначим основные цели контроля:

-

надежность и полнота информации;

-

соответствие политике, планам, процедурам, законодательству;

-

обеспечение сохранности активов;

-

экономичное и эффективное использование ресурсов;

Контроль в вузе должен осуществляться в соответствии с методологией и методиками аудита эффективности использования бюджетных средств и государственной собственности.

Специфика деятельности вузов обусловливает особенности организации бухгалтерского управленческого учета.

Основными задачами управленческого учета и анализа в вузе являются:

1. Учет и прогнозирование затрат на обучение и управление ими: необходимо вести учет затрат не в целом по образовательному учреждению, а производить калькулирование себестоимости образовательных услуг по специальностям и формам обучения, что обусловит определенную степень достоверности и объективность информации о показателях себестоимости, контроль затрат по объектам учета и местам возникновения.

Для этого первоначально необходимо определить все затраты на образовательную услугу, ими являются:

Таблица 1

Расходы вуза

|

1. Расходы по основному виду деятельности (учебные расходы) |

1. ЗП профессорско-преподавательского персонала (ППП) |

|

2. Отчисления на социальные нужды ППП |

|

|

3. Материальные затраты |

|

|

2. Расходы на управление образовательным процессом |

1. Заработная плата административно-управленческого персонала (АУП) |

|

2. Отчисления на социальные нужды АУП |

|

|

3. Материальные затраты |

|

|

4. Командировочные расходы |

|

|

5. Расходы на рекламу |

|

|

3. Прочие расходы |

1. Амортизация основных средств |

|

|

2. Аренда |

|

|

3. Подготовка, переподготовка кадров |

|

|

4. Услуги связи |

|

|

5. Оплата коммунальных услуг |

|

|

6. Транспортные расходы |

|

|

7. Прочие расходы |

Данные виды затрат подразделяются на прямые и косвенные и распределяются по направлениям обучения. Таким образом, можно произвести калькулирование на определенную группу студентов и на одного студента.

2. Бюджетирование: вуз, являясь субъектом рынка и функционируя в жесткой конкурентной среде, нуждается в системе учета, позволяющей планировать, учитывать и анализировать финансовые результаты деятельности вуза в целом и по видам деятельности, подразделениям, процессам, центрам финансовой ответственности, программам, проектам, источникам доходов и статьям затрат. Такой системой является система бюджетирования, ориентированная на результат, которая призвана обеспечить в вузе:

-

стратегическое финансовое планирование;

-

среднесрочное бюджетирование проектов и программ, направленных на повышение финансовой устойчивости и инвестиционной привлекательности вуза;

-

трансформацию финансовой структуры вуза на основе выделения центров ответственности, повышения экономической самостоятельности и ответственности за конечные результаты подразделений на основе принципа ответственного финансового менеджмента;

-

осуществление финансовой стратегии вуза на основе применения элементов программно-целевого подхода;

-

трансформацию функций системы управления финансами вуза.

3. Информационная поддержка принятия решений на всех уровнях управления: достоверная и своевременная информация позволит осуществлять контроль за текущим состоянием вуза, его подразделений (институтов) и процессов в них, принимать обоснованные и своевременные решения, координировать действия подразделений (институтов) в достижении целей.

Эффективное управление невозможно без сбора информации и ее обработки различными методами [3]. А значит, вузу необходимо выбрать определенную информационную технологию, которая должна включать:

-

сбор требуемой информации (на основании существующего документооборота);

-

формирование базы данных;

-

анализ информации для разных категорий пользователей;

-

анализ информации в условиях использования локальной сети.

База данных формируется для главной системы, а затем дополняется другими подсистемами, что в полной мере дает возможность коллективной работы пользователей над одним вопросом с целью подготовки эффективных управленческих решений.

4. Мониторинг и оценка деятельности вуза с помощью финансовых и нефинансовых показателей: возможно оценивать качество образования в вузах не по академическим показателям, а по бизнес-индикаторам успешности выпускников на рынке труда:

·

доля выпускников,

трудоустроившихся по специальности;

·

уровень их

зарплаты;

·

востребованность

у крупных компаний-работодателей.

Рейтинг предусматривает оценку и самого вуза:

·

конкурс по вузу,

по направлениям и проходному баллу, а также общий конкурсный балл поступающих;

·

средние затраты

на обучение одного студента, возможен расчет по специальностям;

·

число стажировок

и бизнес-классов;

·

наличие договоров

о сотрудничестве с работодателями;

·

участие студентов

в конкурсах, организованных бизнесом.

Рассмотрев цели, определяющие направления модернизации системы высшего профессионального образования в Российской Федерации, мы пришли к выводу, что организация системы управления в вузах требует реформирования, одним из ключевых аспектов при этом является грамотно построенная система управленческого учета, позволяющая обеспечить:

1) координацию управленческой деятельности по достижению целей учебного заведения;

2) информационную и консультационную поддержку принятия управленческих решений;

3) рациональность распоряжения ресурсами.

А значит, результаты, полученные от внедрения системы

управленческого учета, эффективно скажутся на деятельности высшего учебного

заведения, так как правильно поставленный управленческий учет даст информацию,

необходимую для расстановки приоритетов в деятельности вуза и планирования его

дальнейшей деятельности, предоставит базу для оценки перспективности

открывающихся возможностей и снабдит механизмами

контроля за исполнением принятых решений.

Список литературы:

-

Концепция развития научно-исследовательской и инновационной деятельности в учреждениях высшего профессионального образования Российской Федерации на период до 2015 года [Электронный ресурс]. URL: http://www.docme.ru/doc/13939/koncepciya-razvitiya-nauchno-issledovatel._skoj-i-innovac.

-

Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года. Утв. Распоряжением Правительства Российской Федерации от 06.10.2008 г. № 38-р.

-

Мальцева Г.И. Концепция перехода вуза от управления затратами к управлению результатами // Сибирская финансовая школа. 2007. №1. С.120.

-

Орлов А.И. Теория принятия решений. М. : Март. 2005. 656 с.

Literature:

-

The concept of development of research and innovative activity in establishments of the higher vocational training of the Russian Federation for the period till 2015 [Electronic resource]. URL: http://www.docme.ru/doc/13939/koncepciya-razvitiya-nauchno-issledovatel._skoj-i-innovac.

-

The concept of long-term social and economic development of the Russian Federation for the period till 2020. Approved by the order of the Government of the Russian Federation from 06.10.2008 № 38-p

-

Maltseva G. I. The concept of transition of high school from management of expenses to management of results// The Siberian financial school. 2007. № 1. P.120

-

Orlov A.I. Theor's eagles of decision-making. M.: March. 2005. 656 p.