|

|

Методика оценки и прогнозирования

инвестиционной привлекательности отраслевых структур: нейросетевой

инструментарий исследования инвестиционных преференций

Перцухов В.И.

В настоящей работе представлен механизм моделирования индекса инвестиционной привлекательности отраслевых комплексов, предусматривающий использование нейросетевого алгоритма моделирования социально-экономических процессов, проявляющихся на отраслевом уровне управления. Использование данного алгоритма моделирования позволило разработать нейросетевой инструментарий исследования специфики инвестиционного поведения субъектов хозяйствования в условиях современного развития социально-экономической среды на отраслевом уровне

In the present work the mechanism of modeling of an index of investment appeal of the branch complexes, providing use neural network algorithm of modeling of the social and economic processes shown at branch level of management is presented. Use of the given algorithm of modeling has allowed to develop neural network toolkit of research of specificity of investment behavior of subjects of managing in the conditions of modern development of the social and economic environment at branch level

Ключевые слова: финансовый менеджмент, инвестиционный менеджмент, инвестиционная привлекательность отраслевых комплексов, инвестиционное поведение организаций

Keywords: financial management, investment management, investment appeal of branch complexes, investment behavior of the organizations

Современные тенденции развития экономических процессов вызывают необходимость использования в ходе обоснования эффективного управленческого решения современных инструментов исследования текущей экономической и инвестиционной ситуации. Управление инвестиционным поведением экономических систем базируется на возможности использования в операционной деятельности эффективного инструментария оценки и прогнозирования инвестиционной привлекательности и инвестиционной активности субъектов хозяйствования. Формирование подобного инструментария предусматривает необходимость разработки количественных моделей диагностики качества управленческого решения инвестиционного характера. Современные подходы моделирования предусматривают возможность разработки эконометрических, нейросетевых и нечётко-множественных моделей исследования инвестиционной ситуации. Эконометрические модели базируются на предположении о возможности выявления закономерности проявления инвестиционной привлекательности субъекта хозяйствования в виде одной из стандартных математических функций. В качестве таковых могли быть линейная функция и ряд нелинейных функций, в том числе логарифмическая, экспоненциальная, обратная (гиперболическая), квадратичная, кубическая, степенная, показательная, логистическая и т.п.

Однако для современных социально-экономических явлений характерно отсутствие возможности описания их состояния и тенденций их развития путём представления их в качестве некой динамической системы, отличающейся стабильностью и проявляющейся исключительно в соответствии с определённой закономерностью.

В этой связи возникает необходимость использовать в качестве инструмента исследования подобной динамической системы подходы, позволяющие учесть её нестабильный (изменчивый) характер, а также выявить, скорректировать и учесть закономерности, оказывающие воздействие на проявление данной системы в каждый данный момент времени. Подобными качествами обладают технологии нейросетевого моделирования.

Нейросетевые модели представляются наиболее эффективными в случае, когда для исследуемой динамической системы характерно наличие следующих положений:

- зависимость между переменными, описывающими динамическую систему, есть;

- зависимость определённо линейная (или нелинейная);

- о явном виде зависимости сказать что-либо сложно.

В данной работе

приводится описание алгоритма нейросетевого моделирования инвестиционной

привлекательности отраслевых комплексов, который лёг в основу нейросетевого

исследования инвестиционного поведения в условиях воздействия отраслевых

факторов.

Процедура

нейросетевого моделирования инвестиционной привлекательности отраслей

предусматривает реализацию ряда операций [1, с.142].

I этап. Построение базы данных

для нейросетевых исследований.

Для создания обоснованной нейросетевой модели оценки

инвестиционной привлекательности отраслевых комплексов необходимо сформировать

комплексную базу данных, характеризующую состояние и тенденции развития

отраслевых структур, рассматриваемых в качестве объекта исследования.

База данных, используемая для выявления

скрытых математических зависимостей, состоит из двух элементов: наблюдений

(регистров) и переменных.

Поскольку в данной

работе исследуется инвестиционная политика хозяйствующих субъектов,

проявляющаяся, в частности, сквозь призму воздействия отраслевых факторов, в

рамках данного исследования была сформирована база данных, содержащая информацию

о состоянии и динамике развития отраслевых комплексов, составляющих

инфраструктуру народного хозяйства Российской Федерации. Данные отраслевые

комплексы рассматриваются в качестве наблюдений (регистров) во вновь формируемой

базе данных. В качестве переменных базы данных выступают показатели состояния

отраслей, описывающие качественные и количественные характеристики их

деятельности.

Основными источниками

формируемой базы данных являются официальные материалы Государственного комитета

статистики РФ, а также производные от них.

Максимальный уровень

предсказательной силы вновь разрабатываемой модели напрямую зависит от глубины

исследования. В ходе моделирования инвестиционной привлекательности отраслевых

комплексов был использован пятнадцатилетний период исследования (1995-2009 гг.),

поскольку для этого периода новейшей истории Российской Федерации характерно

проявление устойчивых тенденций стабилизации финансовых и экономических

преференций, т.е. для этого периода появилась возможность создания адекватных

прогнозов и моделей развития как экономики Российской Федерации в целом, так и

отдельных субъектов финансового (инвестиционного) рынка Российской Федерации.

Поскольку для сформированной базы данных характерна разнородность и разобщённость цифрового материала, проводится стандартизация базы данных. Для нейросетевых исследований важным является приведение числовых значений базы данных к масштабу, подходящему для сети. Иными словами, нейросетевое моделирование должна предварять операция шкалирования сформированной базы данных. Для этой цели обычно используются алгоритмы минимакса и среднего/стандартного отклонения, которые автоматически находят масштабирующие параметры для преобразования числовых значений в нужный диапазон.

II этап. Отбор переменных и

понижение размерности.

Нейросетевое

моделирование индекса инвестиционной привлекательности отраслевых комплексов

должно быть ориентировано на возможность учёта различных, часто

разнонаправленных характеристик, описывающих состояние отраслевых комплексов и

тенденции их развития. В связи с этим представление индекса инвестиционной

привлекательности отраслевых комплексов в качестве отдельной линейной или

нелинейной модели не представляется возможным, поскольку данная модель

предполагает жёсткую конкретизацию индикативной цели моделирования и (или)

чёткое разграничение потенциальных пользователей модели, т.е. ориентирование

модели на приоритеты последних.

Для того чтобы достичь максимальной универсальности формируемой регрессионной нейросетевой модели, инвестиционную привлекательность следует рассматривать в качестве обобщающей характеристики сочетания трёх базовых векторов, в полной мере описывающих всевозможные приоритеты потенциального инвестора [2, c.63]:

-

вектор

экономического роста – характеризует тенденции социально-экономического развития

отраслевых комплексов;

-

вектор

доходности – характеризует степень эффективности (результативности)

функционирования отраслевых комплексов;

-

вектор

риска – характеризует степень вариабельности основных индикаторов развития

отраслевых комплексов, стимулирующих инвестиционную активность.

Таким образом, нейросетевая модель оценки инвестиционной привлекательности отраслевых комплексов содержит три выходные переменные, которые описывают уровень и динамику экономического роста отраслевых комплексов, уровень и динамику доходности отраслевых комплексов, уровень и динамику риска отраслевых комплексов.

Каждая из приведённых выходных переменных вновь формируемой нейронной сети предполагает наличие ряда независимых индикаторов, обусловливающих её уровень и динамику. Проведённые эмпирические исследования дали возможность предложить ряд количественных индикаторов, позволяющих максимально точно интерпретировать экономический смысл категорий «экономический рост», «доходность» и «риск» применительно к отраслевым комплексам. Список данных индикаторов представлен в приведённой ниже таблице.

Таблица 1

Список индикаторов, используемых в процессе нейросетевого моделирования

инвестиционной привлекательности отраслевых комплексов

|

Векторы

|

Индикаторы для

оценки инвестиционной привлекательности

отраслевых комплексов |

|

Вектор

экономи-ческого

роста |

ER1 –

удельный вес отраслевого производства продукции

в валовом внутреннем продукте (валовом

региональном продукте)

ER2 –

удельный вес занятых в отрасли работников в

общей численности занятого населения в стране (в

регионе)

ER3 –

удельный вес объёма капитальных вложений в

отрасль в совокупном объёме капитальных вложений

в стране (в регионе)

ER4 –

удельный вес государственных капитальных

вложений в совокупном объёме капитальных

вложений в отрасль

ER5 –

удельный вес капитальных вложений,

осуществляемых за счёт собственных финансовых

ресурсов предприятий отрасли, в совокупном

объёме капитальных вложений в отрасль

ER6 –

удельный вес объёма финансовых вложений

предприятий отрасли в совокупном объёме

финансовых вложений предприятий в стране (в

регионе)

ER7 –

удельный вес собственного капитала предприятий

отрасли в совокупном капитале предприятий

отрасли (коэффициент автономии) |

|

Вектор

доходности |

D1 –

коэффициент среднеотраслевой рентабельности

активов

D2 –

коэффициент среднеотраслевой рентабельности

собственного капитала

D3 –

коэффициент среднеотраслевой рентабельности

продукции

D4 –

коэффициент среднеотраслевой рентабельности

текущих затрат |

|

Вектор

риска |

R1 –

стандартное отклонение среднеотраслевой

рентабельности активов

R2 –

стандартное отклонение среднеотраслевой

рентабельности собственного капитала

R3 –

стандартное отклонение среднеотраслевой

рентабельности продукции

R4 –

стандартное отклонение среднеотраслевой

рентабельности текущих затрат |

Для формализации

результирующего признака, проводится кластеризация отраслей по параметрам

вектора экономического роста, вектора доходности, вектора риска, а также по

степени их инвестиционной привлекательности.

Таблица 2

Критерии кластеризации по параметрам экономического роста

|

Показатели |

Оценки

параметров |

||||

|

крайне

неудовлетворительно |

неудовлетворительно |

в районе

допустимых

значений |

удовле-творительно |

хорошо |

|

|

1.

ER1 |

0-2,5% |

2,5-5,0% |

5,0-7,5% |

7,5-10,0% |

>10,0% |

|

2.

ER2 |

0-2,5% |

2,5-5,0% |

5,0-7,5% |

7,5-10,0% |

>10,0% |

|

3.

ER3 |

0-5,0% |

5,0-10,0% |

10,0-20,0% |

20,0-30,0% |

>30,0% |

|

4.

ER4 |

0-10,0% |

10,0-20,0% |

20,0-40,0% |

40,0-50,0% |

>50,0% |

|

5.

ER5 |

0-20,0% |

20,0-40,0% |

40,0-60,0% |

60,0-80,0% |

>80,0% |

|

6.

ER6 |

0-5,0% |

5,0-10,0% |

10,0-15,0% |

15,0-20,0% |

>20,0% |

|

7.

ER7 |

0-5,0% |

5,0-10,0% |

10,0-20,0% |

20,0-50,0% |

>50,0% |

|

Оценки |

1 |

2 |

3 |

4 |

5 |

Таблица 3

Критерии кластеризации по параметрам доходности

|

Показатели |

Оценки

параметров |

||||

|

крайне

неудовлетворительно |

неудовлетворительно |

в районе

допустимых

значений |

удовле-творительно |

хорошо |

|

|

1.

D1 |

<-10,0% |

-10,0-0,0% |

0,0-5,0% |

5,0-15,0% |

>15,0% |

|

2.

D2 |

<-30,0% |

-30,0-0,0% |

0,0-20,0% |

20,0-50,0% |

>50,0% |

|

3.

D3 |

<-20,0% |

-20,0-0,0% |

0,0-5,0% |

5,0-20,0% |

>20,0% |

|

4.

D4 |

<-20,0% |

-20,0-0,0% |

0,0-5,0% |

5,0-20,0% |

>20,0% |

|

Оценки |

-2 |

-1 |

0 |

+1 |

+2 |

Таблица 4

Критерии кластеризации по параметрам риска

|

Показатели |

Оценки

параметров |

||||

|

хорошо |

удовле-творительно |

в районе

допустимых

значений |

неудовлетворительно |

крайне

неудовлетворительно |

|

|

1.

R1 |

<0,025 |

0,025-0,050 |

0,050-0,075 |

0,075-0,100 |

>0,100 |

|

2.

R2 |

<0,15 |

0,15-0,30 |

0,30-0,45 |

0,45-0,60 |

>0,60 |

|

3.

R3 |

<0,05 |

0,05-0,10 |

0,10-0,15 |

0,15-0,20 |

>0,20 |

|

4.

R4 |

<0,05 |

0,05-0,10 |

0,10-0,15 |

0,15-0,20 |

>0,20 |

|

Оценки |

+2 |

+1 |

0 |

-1 |

-2 |

Таблица 5

Критерии кластеризации по инвестиционной привлекательности

|

Показатели |

Оценки

параметров |

||||

|

крайне

неудовлетворительно |

неудовлетворительно |

в районе

допустимых

значений |

удовле-творительно |

хорошо |

|

|

1. Вектор

экономического

роста |

1 |

2 |

3 |

4 |

5 |

|

2. Вектор

доходности |

-2 |

-1 |

0 |

+1 |

+2 |

|

3. Вектор риска |

-2 |

-1 |

0 |

+1 |

+2 |

|

Сводные оценки |

-3 |

0 |

3 |

6 |

9 |

|

Интервалы

инвестиционной

привлекательности |

<-3 |

-3-0 |

0-6 |

6-9 |

>9 |

Таким образом, вновь сформированная база данных, содержащая совокупность входных переменных и три выходные переменные, подготовлена для построения искомой нейронной сети и проведения нейросетевых исследований.

III этап. Выбор архитектуры

сети.

Выбор архитектуры сети напрямую зависит от задач нейросетевых исследований. Поскольку в результате моделирования инвестиционной привлекательности отраслевых комплексов предполагается получить количественную интерпретацию степени инвестиционной привлекательности отраслей (принимающей непрерывный диапазон значений), по всей видимости, формируемая нейронная сеть должна решать задачи регрессии. Об этом свидетельствует также количественный характер входных и выходных переменных нейронной сети.

Для решения регрессионных задач используются такие архитектуры нейронных сетей, как:

- многослойный персептрон (MLP);

- радиальная базисная функция (RBF);

- обобщённо-регрессионная сеть (GRNN);

- линейная сеть.

В ходе нейросетевого моделирования инвестиционной привлекательности отраслевых комплексов использование линейной архитектуры нейронной сети изначально было отклонено в связи с тем, что имеет место нелинейный характер связи между входными и выходными переменными сети.

Многослойный персептрон в своём исходном виде также не подошёл, поскольку стандартная логистическая функция активации принимает значения в интервале (0;1), а выходные значения задачи лежат несколько в ином диапазоне.

В силу названных причин вновь формируемые нейронные сети инвестиционной привлекательности отраслевых комплексов представлены в виде обобщённо-регрессионной сети (GRNN) и радиальной базисной функции (RBF), содержащих пятнадцать входных переменных и три выходные переменные [2, с.64].

IV этап. Обучение нейронной

сети.

После того как сформирована архитектура сети, в том числе количество слоёв и количество элементов в каждом из них, нужно найти значения для весов и порогов сети, которые бы минимизировали ошибку прогноза. Для этого используются алгоритмы обучёния нейронной сети. С помощью собранных исторических данных веса и пороговые значения автоматически корректируются с целью минимизировать эту ошибку.

Обучение RBF-сети происходит в несколько этапов. Сначала определяются центры и отклонения для радиальных элементов, после чего оптимизируются параметры линейного выходного слоя. Расположение центров должно соответствовать кластерам, реально присутствующим в исходных данных. Для этой цели наиболее часто используются следующие методы:

- выборка из выборки;

- алгоритм К-средних.

После того как определено расположение центров, находятся отклонения, величина которых определяет, насколько «острой» будет гауссова функция. Как правило, отклонения выбираются таким образом, чтобы колпак каждой гауссовой функции захватывал «несколько» соседних центров. Для этой цели применяются такие методы, как «явный», «изотропный», «К ближайших соседей».

После выбора центров и отклонений параметры выходного слоя оптимизируются с помощью стандартного метода линейной оптимизации – алгоритма псевдообратных матриц.

Обучение GRNN-сети состоит в использовании такого параметра обучения нейроконструкций, как коэффициент сглаживания. Данный критерий определяет ширину «колпаков» гауссовых функций с центрами в каждом обучающем наблюдении, которые будут функциями активации элементов первого скрытого слоя. Использование малого показателя сглаживания приведёт к аппроксимирующей функции с резкими пиками, и такая сеть, возможно, будет давать хорошие результаты на обучающем множестве, но не будет способна к обобщению (и, следовательно, будет давать плохие результаты на контрольном множестве). Наоборот, использование большого показателя сглаживания даст «размазанную» гладкую аппроксимацию, которая, возможно, будет не слишком хороша на обучающем множестве, но будет хорошо обобщать на наблюдениях из контрольного множества.

V этап. Оценка качества работы

нейронной сети.

Качество работы сети

определяется несколькими способами.

Во-первых, сети можно

сообщить выходное значение, соответствующее любому наблюдению. Если это

наблюдение содержится в исходных данных, выявляется значение несоответствия.

Во-вторых, могут быть получены итоговые статистики. К ним относятся среднее

значение и стандартное отклонение, вычисленные для обучающих данных и для ошибки

прогноза. В-третьих, можно вывести изображение поверхности отклика позволяющее

визуализировать поведение вновь сформированной регрессионной модели.

VI этап. Работа с вновь

сформированной нейронной сетью.

После того как сеть обучена, с её помощью можно проводить анализ данных:

- прогонять сеть на отдельных наблюдениях из текущего набора данных;

- прогонять сеть на всём наборе данных;

- прогонять сеть на произвольных, заданных исследователем наблюдениях.

В рамках данного

исследования были созданы две альтернативные нейронные сети инвестиционной

привлекательности отраслей: обобщённо-регрессионная сеть (GRNN)

и радиальная базисная функция (RBF).

Для каждой из этих нейронных сетей характерно наличие пятнадцати входных переменных и трёх выходных переменных. На выходе данные сети позволяют получить индекс инвестиционной привлекательности отраслевого комплекса, представленный индексом вектора экономического роста отрасли, индексом доходности отрасли, индексом риска отрасли. Результирующий признак нейросетевых моделей выражен в числовой (количественной) интерпретации.

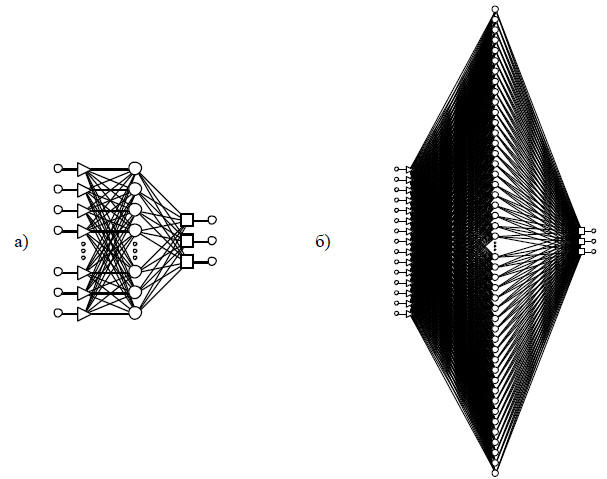

На приведённых ниже рисунках представлена иллюстрация архитектуры вновь сформированных нейронных сетей (в общем и развёрнутом виде). Кроме того, уровень качества нейронных сетей демонстрируют итоговые статистики и результаты анализа чувствительности сетей, отражённые в приведённых ниже таблицах [3, с.96].

Анализ качества

сформированных нейронных сетей позволяет утверждать о весьма хорошем уровне

прогнозирования степени инвестиционной привлекательности отраслевых комплексов.

В частности, показатель отношения стандартного отклонения ошибки прогноза к

стандартному отклонению обучающих данных варьирует в пределах, не превышающих

0,2.

Следует отметить тот факт, что степень значимости выбранных независимых параметров для нейронной сети подтверждается результатами анализа чувствительности вновь сформированных нейронных сетей. При этом анализ чувствительности сети позволяет определить степень воздействия динамики того или иного независимого параметра на поведение нейронной сети и, как следствие, на отклик результирующего индекса инвестиционной привлекательности отраслей.

Таким образом, в рамках данного исследования сформированы нейросетевые модели оценки и прогнозирования индекса инвестиционной привлекательности отраслевых комплексов, отличающиеся универсальностью и возможностью их использования на практике при исследовании инвестиционного поведения хозяйствующих субъектов в условиях воздействия отраслевых факторов и организации эффективного финансового и инвестиционного менеджмента.

Рис. 1. Архитектура нейронной сети

GRNN 15:15-86-4-3:3

Рис. 2. Архитектура нейронной сети

RBF 15:15-79-3:3

Таблица 6

Основные характеристики нейронных сетей GRNN 15:15-86-4-3:3

|

№ сети |

Тип сети |

Ошибка сети |

Производительность сети |

||||

|

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

||

|

1

2

3

4

5

6

7

08 * |

GRNN 15:15-86-4-3:3

GRNN 15:15-86-4-3:3

GRNN 15:15-86-4-3:3

GRNN 15:15-86-4-3:3

GRNN 15:15-86-4-3:3

GRNN 15:15-86-4-3:3

GRNN 15:15-86-4-3:3

GRNN 15:15-86-4-3:3 |

2,34655

1,18912

0,406624

0,000196

0,0914

0,01036

0,02013

0,0339 |

2,284359

1,19294

0,441478

0,204693

0,147339

0,135022

0,131903

0,130856 |

2,311381

1,205687

0,415921

0,204693

0,144735

0,134765

0,131271

0,130084 |

0,628253

0,370921

0,107058

0,000134

0,02889

0,00696

0,01066

0,01385 |

0,656651

0,397061

0,141338

0,01522

0,07126

0,07505

0,07199

0,07017 |

0,679636

0,415872

0,133133

0,01472

0,06796

0,07228

0,06897

0,06708 |

Таблица 7

Статистики регрессии лучшей из сформированных нейронных сетей GRNN 15:15-86-4-3:3

|

Показатели |

Оценка по

результирующему признаку

Y1 |

Оценка по

результирующему признаку

Y2 |

Оценка по

результирующему признаку

Y3 |

||||||

|

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

|

|

Data Mean

Data S.D.

Error Mean

Error S.D.

Abs E. Mean

S.D. Ratio

Correlation |

17,5614

4,634387

0,000946

0,0642

0,019978

0,01385

0,999904 |

17,58772

4,418247

0,03076

0,31002

0,05375

0,07017

0,997549 |

17,65789

4,567321

0,03574

0,306391

0,04809

0,06708

0,997763 |

3,052632

3,060107

0,00043

0,03454

0,007623

0,01129

0,999937 |

3,179825

2,897384

0,0125

0,11664

0,01734

0,04026

0,99919 |

3,399123

2,553981

0,01483

0,116103

0,01722

0,04546

0,998967 |

6,399123

3,186289

0,00019

0,01412

0,003926

0,004432

0,99999 |

6,083333

3,124027

0,00098

0,007203

0,002047

0,002306

0,999997 |

6,144737

3,342573

0,000216

0,009943

0,002295

0,002975

0,999996 |

Анализ чувствительности лучшей из сформированных нейронных сетей GRNN 15:15-86-4-3:3

|

Показатели |

ER1 |

ER2 |

ER3 |

ER4 |

ER5 |

|

|

на обучаемом множестве |

||||

|

Rank

Error

Ratio |

3

1,106349

32,63411 |

1

1,175768

34,68177 |

6

0,807524

23,81963 |

7

0,80679

23,79799 |

4

1,035221

30,53603 |

|

|

на контрольном множестве |

||||

|

Rank

Error

Ratio |

4

1,009543

7,714943 |

2

1,069826

8,175633 |

6

0,849158

6,489282 |

5

0,957509

7,317305 |

3

1,063184

8,124871 |

|

|

|

||||

|

Показатели |

ER6 |

ER7 |

D1 |

D2 |

D3 |

|

|

на обучаемом множестве |

||||

|

Rank

Error

Ratio |

12

0,405516

11,96156 |

9

0,763421

22,51872 |

8

0,804225

23,72233 |

15

0,21692

6,398528 |

11

0,458961

13,53801 |

|

|

на контрольном множестве |

||||

|

Rank

Error

Ratio |

14

0,312406

2,387411 |

8

0,757017

5,78514 |

10

0,718616

5,491677 |

12

0,356575

2,72495 |

11

0,439338

3,35743 |

|

|

|

||||

|

Показатели |

D4 |

R1 |

R2 |

R3 |

R4 |

|

|

на обучаемом множестве |

||||

|

Rank

Error

Ratio |

14

0,251408

7,415815 |

2

1,144809

33,76858 |

5

0,895629

26,41847 |

10

0,636533

18,77589 |

13

0,299128

8,823424 |

|

|

на контрольном множестве |

||||

|

Rank

Error

Ratio |

15

0,247801

1,893703 |

1

1,129126

8,628799 |

9

0,726634

5,552953 |

7

0,803236

6,138344 |

13

0,356537

2,724658 |

Таблица 9

Основные характеристики нейронных сетей RBF 15:15-79-3:3

|

№ сети |

Тип сети |

Ошибка сети |

Производительность сети |

||||

|

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

||

|

1

2

3

4

5

6

7

08 * |

RBF

15:15-79-3:3

RBF

15:15-79-3:3

RBF

15:15-79-3:3

RBF

15:15-79-3:3

RBF

15:15-79-3:3

RBF

15:15-79-3:3

RBF

15:15-79-3:3

RBF

15:15-79-3:3 |

5,64501

3,075534

1,309039

0,94203

0,861548

0,670221

0,473309

0,375359 |

5,509157

3,09226

1,344713

0,982007

0,962027

0,810322

0,584492

0,533481 |

5,460771

3,021283

1,386664

0,978405

1,000603

0,837955

0,629716

0,541281 |

1,044654

0,690962

0,422971

0,258107

0,243587

0,146465

0,118

0,09034 |

0,919718

0,624177

0,397714

0,244324

0,238371

0,150806

0,113506

0,095198 |

0,938254

0,636428

0,425931

0,250562

0,229742

0,149756

0,122135

0,08915 |

Статистики регрессии лучшей из сформированных нейронных сетей RBF 15:15-79-3:3

|

Показатели |

Оценка по

результирующему признаку

Y1 |

Оценка по

результирующему признаку

Y2 |

Оценка по

результирующему признаку

Y3 |

||||||

|

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

на обучаемом

множестве |

на контрольном

множестве |

на тестовом

множестве |

|

|

Data Mean

Data S.D.

Error Mean

Error S.D.

Abs E. Mean

S.D. Ratio

Correlation |

17,33114

4,343746

0,000002

0,392431

0,303072

0,09034

0,995911 |

17,59211

4,683397

0,02029

0,445851

0,340102

0,095198

0,995484 |

18,11404

4,824239

0,01239

0,430063

0,340804

0,08915

0,996035 |

3,039474

2,931185

0,000001

0,393825

0,272709

0,134357

0,990933 |

3,153509

2,951612

0,02206

0,447784

0,322421

0,151708

0,988452 |

3,451754

2,778512

0,01784

0,480746

0,335985

0,173023

0,984948 |

6,291667

3,287074

0,000004

0,282862

0,194004

0,08605

0,996291 |

6,302632

3,066171

0,01675

0,613346

0,318146

0,200037

0,981631 |

6,140351

3,207582

0,044208

0,594163

0,287454

0,185237

0,983824 |

Таблица 4.11

Анализ чувствительности лучшей из сформированных нейронных сетей RBF 15:15-79-3:3

|

Показатели |

ER1 |

ER2 |

ER3 |

ER4 |

ER5 |

|

|

на обучаемом множестве |

||||

|

Rank

Error

Ratio |

12

0,525285

1,399421 |

4

0,785599

2,092929 |

7

0,638961

1,702268 |

8

0,608663

1,621551 |

13

0,520055

1,385489 |

|

|

на контрольном множестве |

||||

|

Rank

Error

Ratio |

11

0,651916

1,222006 |

4

0,843254

1,580665 |

6

0,787262

1,475708 |

8

0,672855

1,261255 |

12

0,648546

1,215688 |

|

|

|

||||

|

Показатели |

ER6 |

ER7 |

D1 |

D2 |

D3 |

|

|

на обучаемом множестве |

||||

|

Rank

Error

Ratio |

11

0,540118

1,43894 |

9

0,547231

1,457889 |

1

1,010035

2,690855 |

10

0,547194

1,457791 |

5

0,684844

1,824507 |

|

|

на контрольном множестве |

||||

|

Rank

Error

Ratio |

9

0,670769

1,257346 |

13

0,646051

1,211012 |

1

1,043416

1,955865 |

10

0,665069

1,24666 |

5

0,805518

1,50993 |

|

|

|

||||

|

Показатели |

D4 |

R1 |

R2 |

R3 |

R4 |

|

|

на обучаемом множестве |

||||

|

Rank

Error

Ratio |

15

0,428837

1,142473 |

2

0,938009

2,498968 |

6

0,67293

1,792766 |

3

0,887527

2,364478 |

14

0,493599

1,315007 |

|

|

на контрольном множестве |

||||

|

Rank

Error

Ratio |

15

0,548136

1,027472 |

3

0,85087

1,59494 |

7

0,750068

1,40599 |

2

0,942428

1,766565 |

14

0,585071

1,096705 |

Список литературы:

1. Перцухов В.И.,

Панасейкина В.С. Моделирование инвестиционного поведения экономических систем :

монография: в 2 т. Краснодар : Изд-во ООО«Ризограф», 2007.

Т.1. 212 с.

2. Перцухов В.И.

Инвестиционная привлекательность отраслевых комплексов: методология оценки,

прогнозирования и моделирования : монография. Краснодар, 2010.

112 с.

3. Перцухов В.И.

Моделирование инвестиционной ситуации: основные методические положения

исследования инвестиционных преференций на основе использования методов

количественной диагностики : монография. Краснодар.

2010. 156 с.

Literature:

1.

Pertsuhov V. I, Panasejkina V. S. Modeling of investment behavior of economic

systems. In 2 т.

Т.1: the Monography.

– Krasnodar: Open Company "Risograph" Publishing house. 2007.

212 p.

2.

Pertsuhov V. I. Investment appeal of branch complexes: methodology of an

estimation, forecasting and modeling. The monography. Krasnodar, 2010. 112 p.

3. Pertsuhov V. I. Modeling of an investment situation: the basic methodical positions of research of investment preferences on the basis of use of methods of quantitative diagnostics. The monography. Krasnodar. 2010. 156 p.