|

|

БЮДЖЕТИРОВАНИЕ КАК ОСНОВА УПРАВЛЕНЧЕСКОГО УЧЕТА В СЕЛЬСКОХОЗЯЙСТВЕННЫХ

ОРГАНИЗАЦИЯХ

Краснова С. А.

В статье освещаются методологические и методические вопросы разработки и внедрения бюджетирования в сельскохозяйственных организациях

In article methodological and methodical questions of working out and budgeting introduction in the agricultural organizations are taken up

Ключевые слова: бюджетирование, принципы, функции,

бюджет, управленческий учет

Keywords: budgeting, principles,

functions, budget, managerial account

Применение бюджетирования дает сельскохозяйственным организациям возможность

планировать финансовые показатели и отслеживать состояние дел всех структурных

подразделений на основе сопоставления текущей информации с финансовыми планами,

что позволяет контролировать доходы и расходы с четким определением

причин нерационального использования денежных средств. Кроме того,

бюджетирование помогает смоделировать и просчитать варианты неблагоприятных

ситуаций и на этом основании своевременно принять необходимые меры.

В процессе постановки бюджетирования необходимо произвести на предварительном

этапе бизнес-диагностику

деятельности организации для получения

оценки текущего состояния

структуры и системы организации.

После проведения диагностики следует разработать концепцию создания системы

бюджетирования, определить цели, задачи и принципы ее построения, состав и

структуру системы (центры финансовой ответственности, формы, регламенты). Для

успешной постановки бюджетирования параллельно внедряется

система управленческого учета, в связи с тем, что

информационная база управленческого учета используется при составлении

бюджетов с целью получения прогнозных данных, для проведения сравнительных

анализов отклонений «план - факт»,

а также для осуществления

контрольных функций. Процесс последовательности действий для реализации

поставленных целевых установок показан на рис.1.

Рис.1. Схема последовательности процессов стратегического планирования

В зависимости от стратегических целей организации существует два варианта

построения бюджетирования «сверху вниз» и «снизу вверх». Методика построения

основного бюджета «сверху вниз» обусловливается установкой высшего руководства

организации определенного стратегического показателя, который и закладывается в

систему бюджетов.

Противоположная схема построения бюджетирования, т.е. «снизу вверх»,

предполагает построение системы

бюджетирования, начиная с бюджета продаж. На основании объема

планируемых продаж и соответствующих им затрат получаются определенные

финансовые показатели деятельности организации.

Внедрение системы бюджетирования приносит эффект, если оно будет

основано на общенаучных

принципах планирования. Схематично принципы бюджетирования изображены на

рис.2.

Рис 2. Принципы бюджетирования

Роль бюджетирования в финансовом менеджменте определяется функциями бюджета, которые наиболее полно сформулированы проф. А.Д. Шереметом и изображены в табл.1.

Таблица 1

Функции бюджетирования [6]

|

1.

Планирование |

2.

Координация |

|

3.

Оценка эффективности |

4.

Стимулирование |

|

5.

Обучение персонала |

6.

Контроль |

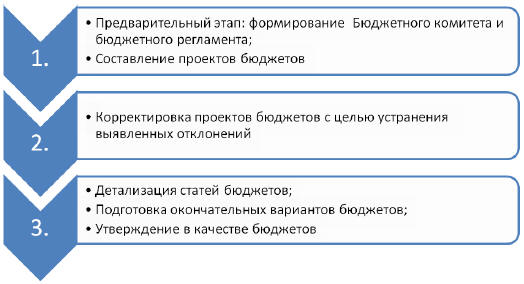

Вышеперечисленные функции находятся в зависимости от фазы формирования и

реализации бюджетов, а также этапов бюджетирования. В обобщенном виде этапы

бюджетирования можно представить в следующем виде, изображенном на рис.3.

Рис. 3. Этапы бюджетирования

Как видно из рис. 3 для координации

работы различных служб по

разработке и утверждению основного и операционных бюджетов на предварительном

этапе необходимо создание бюджетного комитета, в

состав которого могут войти специалисты, играющие ключевую роль при

планировании деятельности организации. Руководителем комитета назначается

директор по бюджету или бюджетный координатор.

Существенным моментом в бюджетировании являются регламенты, которые

фиксируются в Положении о бюджетировании, разрабатываемом

организацией самостоятельно. В системе бюджетирования следует выделить

категории объекта, субъекта и уровни (субъектов) бюджетирования, как это

предлагается проф. Б.Т.

Жарылгасовой [2,

c.9]

в монографии, в которой даны научные определения вышеназванным категориям и

говорится, что объектом

бюджетирования выступают доходы и расходы организации в виде финансовых

потоков производственного и реализационного характера.

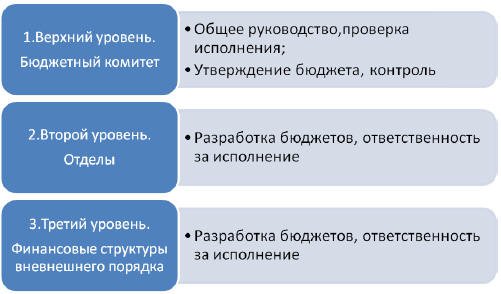

Субъектами бюджетирования являются бюджетная комиссия (комитет) и отделы, подготавливающие бюджеты служб и всей организации в целом и элементы финансовой структуры. Субъекты бюджетирования подразделяются на несколько уровней (см. рис. 4).

Рис.4. Уровни субъектов бюджетирования

Бюджетирование тесно связано с финансовой структурой организации и строится на

основе принципов децентрализации управления.

Делегирование ответственности

за финансовые результаты деятельности

хозяйственной структуры производится от высших

к низшим уровням субъектов бюджетирования, что

позволяет повысить эффективность управления.

Процесс бюджетирования начинается с

формирования финансовой структуры - центров финансовой ответственности (ЦФО). К

ним можно отнести центры прибыли - подразделения, зарабатывающие прибыль, центры

инвестиций и центры затрат. Бюджеты ЦФО представляют собой перечень доходов

(расходов) по всем операциям, которые будет вести ЦФО в планируемом периоде.

Центры ответственности

могут выстраиваться в другом

порядке, нежели организационная структура. Отдельные подразделения могут быть

объединены в единый финансовый центр учета, а в рамках одного подразделения

могут быть выделены разные центры учета (например, по видам продукции или

направлениям деятельности). Для оценки эффективности деятельности этих

подразделений разрабатываются

различные системы критериев в зависимости от категорий центров учета.

Так как бюджетирование - это финансовое планирование

деятельности организации на основе составления бюджетов, то

бюджет организации можно определить как

основной инструмент управления финансами в системе бюджетирования. По

мнению авторов книги под редакцией В.М. Аньшина, бюджет необходимо

«рассматривать в двух смыслах: узком и широком» [1,

c.7-8].

В узком смысле бюджет представляет финансовый план, разработанный на начальной

стадии внедрения системы бюджетирования. В широкий смысл понимания термина можно

отнести множество отдельных взаимосвязанных бюджетов, образующих сводный

основной бюджет.

Согласно концепции К.В. Щиборща,

основной (сводный) бюджет состоит из трех бюджетов первого уровня -

операционного, инвестиционного и финансового бюджетов

[7,

c.15].

Однако в отраслях

сельского хозяйства, как

правомерно утверждает в своей монографии проф. Б.Т. Жарылгасова, «наиболее

эффективной является методика

бюджетирования, согласно которой

основной бюджет организации представляет собой совокупность, в состав

которой входят два блока бюджетов:

операционный и финансовый» [2,

c.6].

Операционный

блок состоит из бюджетов продаж и производственного бюджета.

Производственный бюджет включает в

себя прямые затраты на материалы, общепроизводственные накладные расходы, прямые

затраты на оплату труда; а также бюджеты производственной себестоимости

продукции, коммерческих и управленческих

расходов, бюджет полной себестоимости реализованной продукции, бюджеты

прибыли (убытков)

и производственных запасов.

Финансовый блок состоит из бюджета движения денежных средств, инвестиционного

бюджета и бюджетного баланса. Технология бюджетирования позволяет

согласовать деятельность внутренних подразделений и подчинить её общей

стратегической цели, способствует созданию сквозной системы функциональных

бюджетов по элементам затрат, по центрам ответственности, что повышает

эффективность и конкурентоспособность организации.

К формированию

графика составления бюджетов для каждого центра учета приступают

после выявления объема сбора бюджетной информации при уже разработанной

финансовой структуре. Бюджет разрабатывается на определенный промежуток времени,

который называется бюджетным периодом.

Особое внимание в процессе бюджетной работы уделяется перечню статей бюджетов,

прогнозной оценке развития ситуации и программной обеспеченности (из расчета,

что информационная база бухгалтерских программ автоматически попадает в

программный продукт

бюджетирования).

В процессе разработки бюджетов используется такие понятия, как нормативы,

бюджетные задания, данные управленческого учета.

Нормативы представляют собой

расчетные величины, выраженные в натуральной или стоимостной форме, в абсолютных

или относительных показателях, используемые для планирования и управления

деятельностью компании.

Бюджетными заданиями являются

значения показателей, которые необходимо достигнуть.

Данные управленческого учета отражают

состояние активов организации на определенный момент времени.

До передачи разработанного бюджета на исполнение его рассматривает целый ряд

субъектов разных уровней, на каждом из которых он согласовывается и

корректируется. Система контроля

является важной частью бюджетирования, заключающаяся не только в своевременном

представлении бюджетных данных и создании бюджетов, но и в анализе отклонений

фактических значений бюджетных статей от запланированных показателей. На базе

анализа отклонений принимаются соответствующие управленческие решения.

Таким образом, бюджетирование представляет собой эффективный инструмент

управления сельскохозяйственной организацией. Бюджетное планирование и контроль

как инструментарий управленческого учета способно обеспечивать долгосрочную

конкурентоспособность организаций за счет снижения затрат, повышение качества

бизнес-процессов, принятие оптимальных управленческих решений и достижение

стратегических целей исходя из ограниченного набора средств и ресурсов.

Список литературы:

-

Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании. М.: Дело, 2005. 240 с.

-

Жарылгасова Б.Т. Бюджетирование и экономический контроль финансовых результатов сельскохозяйственных организаций: методология. М.: ИКФ Каталог. 2006. 106с.

-

Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. М.: ИТК Дашков и К. 2008. 476с.

-

Личко К.Л. Прогнозирование и планирование развития агропромышленного комплекса. М.: КолосС, 2007. 286 с.

-

Официальный сайт Министерства сельского хозяйства Российской Федерации. [Электронный ресурс]. URL: http://www.mcx.ru/

-

Шеремет А.Д., Волков И.М., Шапигузов С.М. Управленческий учет. Учеб. пособие. / Под ред. А.Д. Шеремета. М.: ФБК-ПРЕСС, 1999. 512 с.

-

Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. М.: Дело и Сервис, 2004. 592 с.

Literature:

-

Anshin V. M, Tsarkov I.N., Jakovleva A.JU Budgeting in the company. М: Business, 2005. 240 р.

-

Zharylgasova B. T. Budgeting and economic control of financial results of the agricultural organizations: methodology. М: ИКФ Catalogue. 2006.106 р.

-

Kerimov V. E. The account of expenses, калькулирование and budgeting in separate branches of industrial sphere. М: ИТК Dashkov and To. 2008. 476р.

-

Личко K.L. Forecasting and planning of development of agriculture. М: the Colossus. 2007. 286 р.

-

An official site of the Ministry of Agriculture of the Russian Federation. [electronic resource]. URL: http:// www.mcx.ru/.

-

Sheremet A.D., Volkov I.M., Shapiguzov S.M.administrative the account. Studies. The grant. / under the editorship of A.D.Sheremet. М: the FBK-PRESS. 1999.512 р.

-

Shiborsh K.V. Budgeting of activity of the industrial enterprises of Russia. М: Business and Service. 2004.592 р.