|

|

О выборе критерия эффективности управления

Станишевский А.В.

Рассматриваются основные критерии, которые используются для оценки эффективности управления. После представленной классификации приводятся недостатки и преимущества критериев; сравнительный анализ осуществляется с использованием метода анализа иерархий

The main criteria used to evaluate the

effectiveness of management are presented in the article. Following the

classification presentation the advantages and disadvantages of criteria are

discussed; the comparative analysis is performed using the hierarchy analysis

Ключевые слова: эффективность управления, критерии,

чистая прибыль, рентабельность, денежный поток, стоимость, анализ иерархий.

Key words: efficiency of management, criteria, net income, profitability, cash flow, cost, analysis of the hierarchies

Тезис о том, что управление организацией должно

быть эффективным, не вызывает сомнений. В самом

общем виде эффективность управления

подразумевает под собой положительный результат,

который приносят принимаемые и реализуемые

управленческие решения. Соответственно, оценка

эффективности управления сводится к анализу

некоего критерия (или группы критериев), который

должен давать комплексное и однозначное

представление о результатах деятельности

организации.

Рассматривая наиболее распространённые критерии

эффективности, можно выделить две основные

группы: бухгалтерские – показатели, которые

базируются на данных бухгалтерской отчётности, и

стоимостные критерии – т.е. критерии,

рассматривающие в качестве меры эффективности

управленческих решений рыночную стоимость

бизнеса.

Не утихающие в научном мире дебаты о доминантном

критерии эффективности управления подтверждают

высокую актуальность заявленной темы, в

результате чего основная цель настоящей работы

может быть сформулирована как обоснование

критерия эффективности управления, который

позволил бы всесторонне и комплексно оценить

реализуемую стратегию предприятия. Исходя из

поставленной цели, а также учитывая многообразие

существующих критериев, перед нами стоит задача

не только охарактеризовать каждый из критериев с

позиции недостатков и преимуществ, но и

сопоставить их между собой, соизмеряя

соответствие показателя универсальным признакам,

характерным для критерия эффективности

управления.

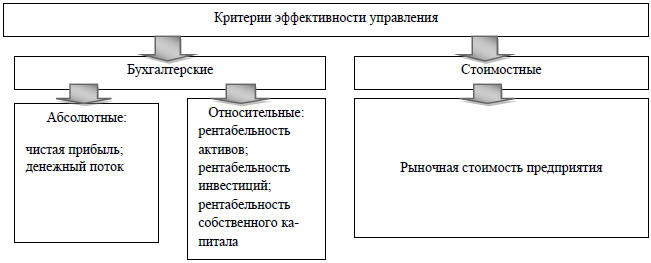

Прежде чем перейти к более подробному

рассмотрению вопроса, структурируем

бухгалтерские критерии на абсолютные и

относительные, тогда используемая автором

классификация критериев эффективности управления

будет иметь следующий вид (рис. 1).

Рис. 1. Классификация критериев эффективности

управления

Остановимся на каждом из возможных критериев

эффективности более подробно. В соответствии с

Гражданским кодексом «предприятием, как объектом

прав, признаётся имущественный комплекс,

используемый для осуществления

предпринимательской деятельности» [1, ст. 132].

Там же под предпринимательской деятельностью

понимается «самостоятельная, осуществляемая на

свой страх и риск деятельность, направленная на

систематическое получение прибыли …» [1,ст. 2].

На первый взгляд, чистая прибыль предприятия

является наиболее простым и наглядным

показателем, отражающим эффективность управления

бизнесом.

С другой стороны, показатели прибыли заслуживают

критики в нескольких аспектах [2,4,5,7]: не

учитывают стоимость привлечения капитала; не

учитывают изменение стоимости денег во времени,

а также риски, связанные с деятельностью в целом

или с реализацией конкретного управленческого

решения; учитывают только операционную

деятельность, а инвестиционный и финансовый

аспекты деятельности организации не находят

должного отражения; ориентированы на достигнутые

результаты (основаны на ретроспективных данных),

не учитывают будущие последствия текущих

действий; не отражают, покрывает ли доход,

приносимый бизнесом, инвестированный в него

капитал; зависят от методов бухгалтерского учёта

и учётной политики, подвержены рискам

манипуляций с бухгалтерской отчетностью.

Спорной, на наш взгляд, является точка зрения, в

соответствии с которой прибыль основана на

ретроспективных данных и не учитывает перспектив

деятельности предприятия: показатели прибыли

могут быть спрогнозированы – учитывая тем самым

последствия выбора той или иной стратегии. В

частности, прогноз чистой прибыли является

неотъемлемой процедурой в реализации метода

дисконтированных денежных потоков при расчёте

рыночной стоимости бизнеса. Вопрос же о

сопоставимости показателя за разные годы

остаётся открытым, так как данная процедура

имеет смысл лишь при учёте изменения стоимости

денег во времени.

Как видно, показатели прибыли характеризуются

довольно широким перечнем недостатков, что в

целом делает применение прибыли в качестве

критерия эффективности управления небесспорным.

Денежный поток также используется в финансовом анализе и менеджменте в качестве одного из критериев результата деятельности предприятия за определённый период. При этом в качестве меры текущего финансового результата понимается фактически полученный в денежной форме результат от функционирования бизнеса за отчётный период. Расчёт денежного потока для собственного капитала принято производить по следующей формуле [4]:

![]() ,

(1)

,

(1)

где

ЧП

Исходя из представленной формулы можно сделать вывод, что основным отличием

показателя денежного потока от показателей прибыли является учёт инвестиционной

и финансовой деятельности предприятия, что находит своё отражение через

включение в расчёт величины капиталовложений и долгосрочной задолженности. В

остальном показатель денежного потока уязвим для критики с тех же позиций, что и

показатели прибыли.

Коэффициенты, или относительные показатели, связывающие полученные результаты с

привлечёнными ресурсами, частично компенсируют недостатки, характерные для

абсолютных показателей. К наиболее распространённым критериям можно отнести

рентабельность активов, рентабельность собственного капитала (чистых активов) и

рентабельность инвестиций. Расчёт данных показателей можно обобщить в следующей

формуле

[3]:

![]() ,

(2)

,

(2)

где

Р - рентабельность (в зависимости от знаменателя

– активов, собственного капитала или

инвестированного капитала);

За счёт относительного соизмерения расчётных величин показатели данной группы

позволяют частично учесть изменение стоимости денег во времени – что делает

сопоставление коэффициентов в динамике более корректным. Основное преимущество

показателей рентабельности заключается в том, что они показывают, насколько

эффективно применение тех или иных активов в операционном разрезе. Применение в

знаменателе стоимости инвестиций позволяет давать определённые оценки

инвестиционной деятельности предприятия. За исключением данных преимуществ,

перечень недостатков, характерных для данной группы показателей, соответствует

недостаткам по показателям прибыли. Кроме того, сопоставление чистой прибыли с

величиной активов подразумевает их стоимостную оценку, которая в большинстве

случаев замещается стоимостью по результатам бухгалтерского учёта, что также

ведёт к искажению достоверности критерия в силу особенностей учётной и

амортизационной политики на предприятии.

Рыночная стоимость бизнеса рассчитывается в рамках метода дисконтированных

денежных потоков по следующей формуле:

,

(3)

,

(3)

Где

PV

- стоимость предприятия (текущая стоимость

денежных потоков)

Применение в качестве критерия стоимости бизнеса позволяет учесть большинство

«нареканий», присущих охарактеризованным выше показателям: учёт рисков и

инфляции, учёт операционных инвестиционных и финансовых результатов

деятельности, учитывается стоимость привлечения капитала, а прогнозирование

результатов с последующим дисконтированием на текущую дату позволяет

рассматривать деятельность предприятия на протяжении всего гипотетического

периода его существования.

Общая характеристика возможных критериев эффективности управления позволяет

сформировать представление о преимуществах и недостатках каждого из них, однако

для выделения доминантного критерия необходимо привести их к «общему

знаменателю», сопоставив по уровню соответствия ключевым признакам.

В качестве инструмента сопоставления автором был применён метод анализа иерархий

(МАИ), широко применяемый во всём мире для многокритериального выбора и оценки

альтернатив. Метод основан на описании задачи принятия решений в виде

качественной математической модели, которая представляет собой иерархию целей,

факторов, действующих сил, ключевых признаков и альтернатив. Сущность метода

заключается в попарном сравнении анализируемых объектов с использованием шкалы

предпочтений (табл. 1).

Таблица 1

Шкала для оценки предпочтений

[7]

|

Предпочтительность |

Балл |

|

Отсутствие предпочтительности |

1 |

|

Слабая предпочтительность |

3 |

|

Существенная предпочтительность |

5 |

|

Сильная предпочтительность |

7 |

|

Абсолютная предпочтительность |

9 |

|

Промежуточные градации |

2,4,6,8 |

При сопоставлении анализируемых показателей автор рассматривал в качестве критериев модели соответствие следующим признакам: информационная база (расчёт показателя основан на конкретной форме бухгалтерской отчётности или рассматриваются более широкий круг источников, включая внешнюю информацию) - А; учёт рисков, инфляции (учитываются ли риски, и насколько адекватно) - Б; комплексность (отражение в показателе операционной, финансовой и инвестиционной деятельности организации) - В; рассматриваемый временной аспект (возможность и корректность результатов прогнозирования, сопоставления их в динамике) - Г; трудоёмкость расчётов - Д.

Исходя из приведённой выше общей характеристики рассматриваемых критериев

эффективности, их базовое соответствие ключевым признакам имеет следующий вид

(табл. 2):

Базовое соответствие критериев эффективности основным признакам

|

Элементы модели |

А |

Б |

В |

Г |

Д |

|

Чистая прибыль |

3 |

1 |

3 |

3 |

7 |

|

Денежный поток |

5 |

1 |

7 |

3 |

4 |

|

Рентабельность |

4 |

3 |

4 |

4 |

5 |

|

Стоимость |

7 |

7 |

7 |

7 |

3 |

В соответствии с алгоритмом МАИ, исследуемые показатели последовательно

сопоставляются друг с другом по каждому из выбранных признаков, после чего

определяется итоговый вес каждого из критериев[1]

(табл. 3).

Таблица 3

Базовое соответствие критериев эффективности основным признакам

|

Элементы модели |

А |

Б |

В |

Г |

Д |

Итоговый вес критерия |

|

Чистая прибыль |

0,16 |

0,08 |

0,14 |

0,18 |

0,37 |

0,19 |

|

Денежный поток |

0,26 |

0,08 |

0,33 |

0,18 |

0,21 |

0,21 |

|

Рентабельность |

0,21 |

0,25 |

0,19 |

0,24 |

0,26 |

0,23 |

|

Стоимость |

0,37 |

0,58 |

0,33 |

0,41 |

0,16 |

0,37 |

|

СУММА: |

|

1,00 |

||||

В результате проведённого исследования было установлено, что рыночная стоимость

является критерием эффективности управления, который в наибольшей мере способен

дать интегральную оценку принимаемым управленческим решениям (рис. 2).

Прочие критерии, рассмотренные в статье, также заслуживают внимания и могут быть

использованы в качестве критериев эффективности в отдельных случаях, в

частности, при анализе деятельности бизнеса или отдельных подразделений с

доминирующим операционным аспектом деятельности с учётом горизонта планирования,

допустимо соответствующего периоду макроэкономической стабильности.

Список литературы:

-

Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ / Электронная база Консультант Плюс.

-

Kenneth Merchant, Wim Van der Stede. Management Control Systems: Performance Measurement, Evaluation and Incentives (2nd Edition). Prentice Hall. 2007. 872 p.

-

Булыга Р.П. Проблема поиска интегрального критерия оценки деятельности фирмы (бизнеса) // Аудит и финансовый анализ. 2004. №2. С. 240-266.

-

Гукова А.В., Аникина И.Д. Оценка бизнеса для менеджеров: учебное пособие. М.: Омега-Л, 2006. 176с.

-

Иванов А.П. Стоимостные критерии оценки эффективности управления // Финансы. 2008. №2. С. 78-80.

-

Каплан Р.С., Нортон Д. П. Организация, ориентированная на стратегию: пер. с англ. М.: ЗАО «Олимп-Бизнес», 2005.

-

Постюшков А.В. Теория и практика оценочного менеджмента. М.: Маросейка, 2010. 380 с.

Literature:

-

The Civil Code of the Russian Federation of 30.11.1994 № 51-FZ / Elektronnaya base Consultant Plus.

-

Kenneth Merchant, Wim Van der Stede. Management Control Systems: Performance Measurement, Evaluation and Incentives (2nd Edition). Prentice Hall. 2007. 872 p.

-

Bulyga R.P. The problem of finding the integral criterion of estimates of the company (business). Auditing and financial analysis. 2004. № 2. Р. 240-266.

-

Gukova A.V. Assessment of business managers: a training manual / A.V. Gukova, I.D. Anikin. M: Omega-L, 2006. 176р.

-

Ivanov AP Cost criteria for evaluating management effectiveness. Finance. № 2. 2008. Р. 78-80.

-

Robert S. Kaplan, David P. Norton organization focused on strategy. Trans. from English. M.: ZAO «Olimp-Business», 2005.

-

Postyushkov A.V. Theory and practice of evaluation of management. M: Maroseyka. 2010. 380 р.