|

|

Методические подходы к ретроспективному анализу слияний и поглощений нефтегазовых компаний

Разманова

С.В.

В статье рассмотрены методические подходы к анализу эффективности процессов слияний и поглощений в ретроспективном периоде. На примере интеграции нефтегазовых активов Тимано-Печорской нефтегазоносной провинции продемонстрирована последовательность осуществления ретроспективного анализа и предложены критерии экспресс-анализа для выбора целевой компании

The paper reviews the methodical approaches to post-evaluating the effectiveness of merger and acquisition processes. Based on the example of agglomeration of the Timan-Pechora oil and gas bearing province’s oil and gas assets, the post-evaluation sequence is demonstrated, and the express-analysis criteria for selecting the special purpose company are proposed

Ключевые слова: слияния и поглощения, перспективная оценка, ретроспективная оценка, бухгалтерский метод, рыночный метод, кумулятивная аномальная доходность, целевая компания, поглощающая компания, величина доказанных запасов, объем добычи углеводородов, стоимость приобретения одного барреля доказанных запасов углеводородов

Key words: mergers and acquisitions, long-term evaluation, post-evaluation, accounting approach, market approach, cumulative abnormal return, special purpose company, absorbing company, value of proven reserves, volume of hydrocarbon recovery, acquisition cost of one barrel of hydrocarbon reserves

Изучение эффективности интеграционных процессов

до настоящего времени остается одной из наиболее

сложных задач в области корпоративного

управления. В отечественной экономико-правовой

литературе практически отсутствуют комплексные

исследования рынка слияний и поглощений в

отраслевом разрезе, предусматривающие

взаимосвязанный анализ макроэкономических

процессов и управление слияниями и поглощениями

на уровне компаний. Результаты исследований

зарубежных ученых ориентированы, главным

образом, на анализ сделок слияний и поглощений в

развитых странах, а потому требуют адаптации в

условиях российского рынка с учетом

специфичности его развития в целом и

особенностей процессов М&А в нефтегазовом

секторе в частности.

В экономической литературе

существуют различные подходы к определению и классификации сделок слияния и

поглощения. В толковых словарях термин «слияние» (merger,

amalgamation) обычно определяется как

объединение двух и более организаций с целью совместного покрытия расходов,

повышения эффективности и избегания конкуренции для достижения лучших

показателей прибыльности [1]. В аналогичных целях используется термин

«поглощение» (takeover,

acquisition),

когда одна компания устанавливает контроль над другой через приобретение

определенного количества акций с правом голоса, и различного рода альянсы (alliance,

consolidation),

также обычно предусматривающие перекрестное владение акциями (cross-shareholding).

В широком понимании слияния и

поглощения связаны с переходом контроля над деятельностью компаний, который

может носить как формальный, так и неформальный характер. В узком понимании под

слиянием понимается передача всех прав и обязанностей двух или более компаний

новому юридическому лицу в процессе реорганизации. Соответственно, поглощением

считается прекращение деятельности одного или нескольких обществ с передачей

всех их прав и обязанностей другому юридическому лицу. Такой подход к слияниям и

поглощениям связан с юридическим определением категории реорганизации

юридического лица, формами которого являются слияния и присоединения.

Реорганизация компаний, как определено Гражданским кодексом РФ [2] и Законом об

акционерных обществах [3], означает изменение юридического статуса одного или

нескольких субъектов, задействованных в реорганизации.

Слияния в зарубежной практике

обозначаются термином

merger, подразумевающим объединение двух

корпораций, в котором выживает только одна из них, а другая прекращает свое

существование. При этом поглощающая компания берет на себя активы и

обязательства поглощаемой компании [4]. Термин «поглощение» (takeover,

acquisition) является более

неопределенным и поэтому используется как в отношении враждебных, так и

дружественных сделок. По существу, поглощение представляет собой установление

контроля одной компании над другой в результате выкупа поглощающей компанией

контрольного пакета акций компании-цели.

В законодательстве РФ под

слиянием понимается «возникновение нового общества путем передачи ему всех прав

и обязанностей двух или нескольких обществ с прекращением последних» [3]. Термин

«поглощение» в данном документе отсутствует. Взамен используется термин

«присоединение», означающий «прекращение одного или нескольких обществ с

передачей всех их прав и обязанностей другому обществу». Вместе с тем, в Указе

Президента РФ «О мерах по реализации промышленной политики при приватизации

государственных предприятий» [5] отмечается, что поглощением одного предприятия

другим признается приобретение последним контрольного пакета акций первого.

Современные теоретические

трактовки выделяют три основных мотива корпоративных слияний и поглощений.

1. Синергетическая теория (synergy

theory),

в соответствии с которой возникающая при интеграции бизнеса новая промышленная

структура может использовать широкий спектр преимуществ (синергий),

образовавшихся вследствие объединения ресурсов этих корпораций. Данная теория

получила известность благодаря правилам «2+2=5» или «1+1>2», впервые

сформулированным в работе М. Брэдли, А. Десаи и Е. Хан Ким [6] в 1983 г.

2. Теория агентских

издержек (agency

cost

theory)

была предложена М. Дженсеном [7] в 1986 г. Данная теория акцентирует внимание на

конфликте интересов собственников компаний и ее менеджеров, который приводит к

возникновению мотивов слияний и поглощений, не связанных с экономической

целесообразностью сделки и, следовательно, противоречащих интересам

собственников компании.

3. Гипотеза гордыни (hubris

hypothesis),

предложенная Ричардом Роллом [8] в 1986 г., предполагает, что поглощение ряда

компаний происходит в результате субъективных решений менеджеров поглощающей

компании, при этом создание новой стоимости в процессе объединения фирм и

получение синергетического эффекта отнюдь не является в числе приоритетных

мотивов для осуществления поглощения.

Мировая и российская практика

интеграционных процессов показывает, что слияния и поглощения охватывают все

вышеприведенные теоретические гипотезы.

Существующие варианты оценки

слияний и поглощений можно разделить на два принципиально различающихся между

собой подхода – перспективную и ретроспективную оценку слияний и поглощений [9].

Сущность перспективной оценки заключается в сравнении сумм затрат с оценкой

приобретаемой компании, осуществленной методом дисконтирования будущих денежных

доходов. Второй вид оценки – ретроспективный анализ – позволяет анализировать

эффективность слияний и поглощений на основе рассмотрения динамики

производственно-финансовых показателей деятельности компаний в определенном

временном периоде после осуществления слияния [10]. В отличие от перспективной

оценки слияний и поглощений, задачей ретроспективной оценки является определение

соответствия проведенного слияния критерию максимизации стоимости. Исследования

по проблеме ретроспективной оценки эффективности слияний и поглощений

представлены, главным образом, работами американских экономистов. Они выделяют

три ключевых метода оценки эффективности: бухгалтерский, рыночный и

комбинированный, сочетающий в себе элементы первых двух методов.

Бухгалтерский метод основан на

сопоставлении результатов деятельности компаний до и после слияния на основе

данных бухгалтерской отчетности. Такой подход использовался в работах широкого

круга западных авторов [11] . Оценка эффективности в этом случае осуществляется

на основании сравнения ряда производственных и финансовых показателей, к которым

относятся: доля на рынке, операционные показатели (объем производства, уровень

себестоимости) и финансовые показатели (прибыль, рентабельность собственного

капитала, рентабельность активов, а также другие финансовые коэффициенты).

Соотношение бухгалтерских и производственных показателей до и после

осуществления слияния дает возможность оценить потенциал компании и сделать

заключение об экономической целесообразности сделки. Второй подход к

ретроспективной оценке эффективности слияния основывается на исследовании

реакции рынка на информацию о предстоящем слиянии, а также влияние данного

события на избыточную доходность ценных бумаг поглощающей и целевой компаний.

Следует отметить, что основой для всех исследований, соответствующих данному

подходу, является методика

CAR (Cumulative

Abnormal

Returns),

или кумулятивной аномальной доходности [12]. Впервые этот метод был применен в

1969 г. в работе Ю. Фама, который, исследуя котировки акций на протяжении 30

месяцев до и после объявления о сделке, пришел к выводам об аномальной

доходности ценных бумаг компаний, участвующих в сделках слияний и поглощений

[13].

Анализ результатов конкретных

слияний и поглощений является одним из ключевых моментов на всем протяжении

интеграционного процесса, поскольку позволяет проанализировать факторы,

оказавшие непосредственное влияние на эффективность состоявшегося слияния, и

сделать соответствующие выводы для дальнейшего осуществления финансовой

стратегии компании.

Мировым процессам в сфере слияний

и поглощений присуща определенная цикличность и волнообразный характер. В

настоящее время в практике западных стран (США) выделяется пять периодов высокой

активности в области слияний, которые принято называть волнами слияний. В

становлении отечественного рынка пока не представляется возможным установить

цикличность и выделить соответствующие волны по аналогии с мировым, поскольку с

момента его становления развитие происходило только по нарастающей. За период с

1999 г. по 2008 г., т.е. за 10 лет, рынок слияний и поглощений в России вырос

более чем в 30 раз. Кроме того, российский рынок слияний и поглощений следует

рассматривать как часть мирового рынка, и, таким образом, интеграционные

процессы, происходящие в отечественной экономике, являются частью глобальных

международных процессов слияний и поглощений.

Характерной чертой российских

слияний и поглощений является их зависимость от силовых и властных структур.

Большинство слияний и поглощений выражали политические интересы местных или

других уровней власти. Формы и методы осуществления слияний и поглощений в

современной России сформировались под влиянием опыта Западной Европы и США с

учетом национальной специфики ведения бизнеса.

Пионерами процессов слияний и

поглощений в России на всех этапах становления рынка М&А стали компании нефтяной

и нефтеперерабатывающей промышленности. На начальном этапе рыночных

преобразований в 1991-1992 гг., еще до возникновения ВИНК, появились так

называемые малые нефтяные компании (МНК). Их создание в форме совместных

предприятий было результатом инициативы крупных нефтедобывающих объединений,

стремившихся увеличить экспорт нефти. В Республике Коми и НАО на базе

объединения «Коминефть» стали образовываться многочисленные предприятия с

участием иностранного капитала. Таким образом, на протяжении 90-х гг. прошлого

столетия в нефтяной отрасли Северо-Запада России происходили процессы, обратные

интеграционным. Их результатом явилось появление неинтегрированных нефтяных

компаний с участием как иностранного, так и российского капитала.

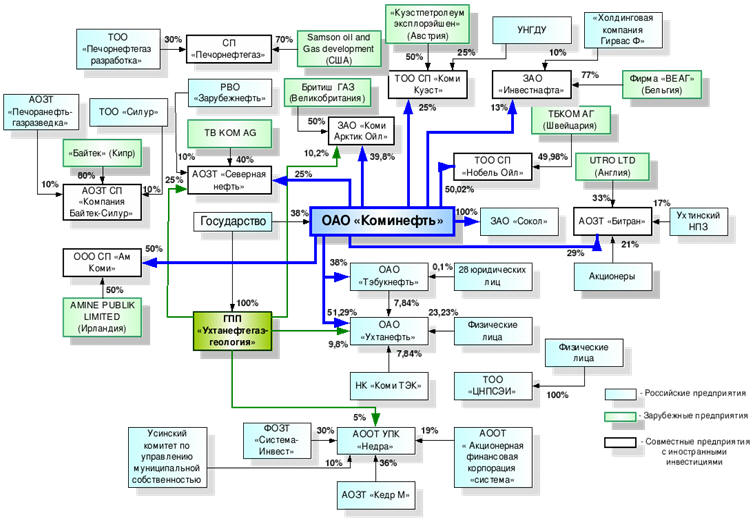

Рис. 1. Процесс

возникновения неинтегрированных нефтяных компаний в Республике Коми по состоянию

на 01.01.1997 г. [14]

Путем объединения акционерных

обществ «Коминефть», «Ухтинский нефтеперерабатывающий завод» и

«Коминефтепродукт» в июне 1994 г. создается ОАО НК «Коми ТЭК». Схема,

представленная на рис. 1, наглядно демонстрирует не только процесс образования

неинтегрированных нефтяных компаний в Республике Коми, но и перераспределение

активов ОАО «Коминефть» в пользу иностранного капитала.

К началу 2000 г. в связи с

положительной ценовой динамикой у крупных ВИНК возник интерес к поглощению

наиболее успешных неинтегрированных компаний для увеличения объемов добычи,

роста запасов и повышения капитализации. Наиболее последовательно поглощениями

занималась компания ОАО НК «ЛУКОЙЛ». Политика этой НК в Тимано-Печорской

нефтегазоносной провинции (НГП) изначально имела целью максимально возможную

консолидацию местных предприятий.

В начале 2003 г. ОАО «Роснефть»

была осуществлена сделка по приобретению активов компании ОАО «Северная нефть»

(до слияния с ОАО «Роснефть» имела статус ЗАО). Таким

образом, нефтегазовые запасы Тимано-Печорской провинции стали осваивать две

ВИНК. На нефтяные активы Тимано-Печорской НГП обратили внимание ТНК-ВР и ОАО НК «Газпромнефть». В настоящее время на

территории Северо-Западного региона присутствуют несколько крупных ВИНК, и

основные отечественные нефтяные компании включены в их структуру.

Таблица 1

Процесс

инкорпорирования нефтяных компаний в структуру

ОАО НК «ЛУКОЙЛ» [14]

|

Период |

Объект сделки |

Доля пакета

акций |

Сумма сделки |

|

1999 |

НК «Коми ТЭК» |

100 % |

500 млн долл. |

|

ЗАО «Нобель Ойл» |

49,98% |

70 млн долл. |

|

|

2000 |

АО «Коминефть» |

Нет данных* |

Нет данных |

|

АО «Ухтинский

нефтеперерабатывающий завод» |

Нет данных |

Нет данных |

|

|

ЗАО «Коми Арктик Ойл» |

50% |

28 млн долл. |

|

|

ООО «СП Парманефть» |

56,25% |

Нет данных |

|

|

АОЗТ«Битран» |

54% |

Нет данных |

|

|

2001-2002

|

ООО СП«АмКоми» |

55% |

38,5 млн долл. |

|

ЗАО «Байтек-Силур» |

97,2% |

78 млн долл. |

|

|

ТОО СП «Коми Куэст» |

Нет данных |

Нет данных |

|

|

ЗАО «Инвестнафта» |

Нет данных |

Нет данных |

|

|

|

ОАО «Тэбукнефть» |

48,66% |

4,179 млрд руб.

или 138 млн долл. |

|

ОАО «Ухтанефть» |

55,36% |

||

|

ЗАО «РКМ-Ойл» |

77,39% |

||

|

ОАО «ЯНТК» |

99% |

240 млн долл. |

|

|

2005 |

ЗАО «СеверТЭК» |

50% |

321,5 млн долл. |

* 41,43% акций АО «Коминефть»

принадлежало НК «Коми ТЭК»

В последние годы на территории

Республики Коми не происходило активного поглощения ВИНК малых компаний, но

сохранялась тенденция покупки одних малых нефтяных компаний другими. Основные

приобретения были сделаны независимыми нефтяными компаниями с иностранным

капиталом. В период 2003-2008 гг. в Республике Коми было осуществлено более 20

подобных сделок.

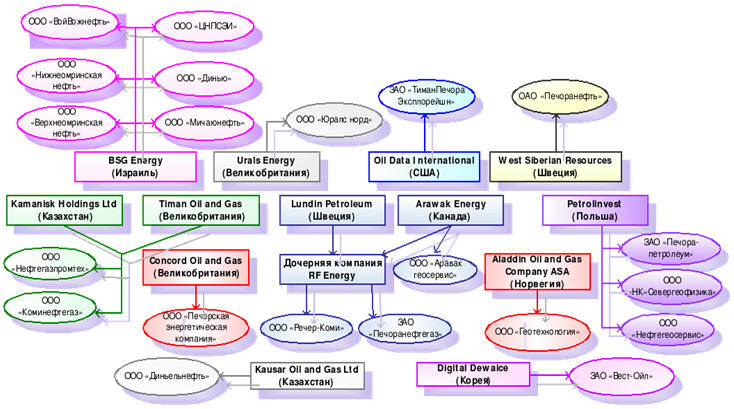

Зарубежные компании контролируют

в общей сложности около 30 средних и малых нефтегазовых предприятий на

территории России. В Республике Коми также присутствует довольно значительная

группа иностранных инвесторов, владеющих отечественными нефтяными активами (рис.

2). В 2005 г. в добывающей отрасли ТЭК Республики Коми присутствовало 13

организаций, образованных с участием иностранного капитала, тогда как к концу

2009 г. их число возросло до 21 [15].

Рис. 2.

Основные МНК Коми, принадлежащие иностранным инвесторам по состоянию на

01.01.2009 г. [16]

Теперь обратимся к

ретроспективной оценке эффективности слияний и поглощений в

топливно-энергетическом комплексе Республики Коми на основе рыночного и

бухгалтерского методов, а также проанализируем целесообразность состоявшихся

сделок с точки зрения ценности приобретаемых запасов углеводородов.

В период 1999-2008 гг. в

Республике Коми было совершено более 30 сделок с активами нефтяных компаний. В

связи с тем, что наиболее доступными в плане получения информации были данные об

исторических курсах доходности обыкновенных акций ОАО НК «ЛУКОЙЛ», автором

проанализированы девять слияний, инициированных этой вертикально-интегрированной

нефтяной компанией (ВИНК). При оценке эффективности данных сделок рыночным

методом для акций ОАО НК «ЛУКОЙЛ» в расчете величины

CAR

был использован индекс РТС. Шесть сделок были осуществлены компаниями с участием

иностранного капитала, поэтому в расчетах показателей рыночной доходности для

последующего определения

CAR

по акциям

Urals

Energy и

West Siberian

Resources выбраны

исторические значения индекса

FTSE -100 Лондонской

фондовой биржи, по акциям

Lundin

Petroleum

AB –

OMXS-30

Стокгольмской фондовой биржи, по акциям

Arawak

Energy

Corporation –

TSX Канадской фондовой биржи. Измерение

результативности по 15 осуществленным сделкам во временных диапазонах ±1, ±3,

±7, ±14, ±21, ±30, ±40 дней относительно даты официального объявления о сделке

свидетельствует о том, что чем длиннее анализируемый интервал, тем больше

вероятность получения отрицательной аномальной доходности компаний. Вместе с тем

необходимо отметить, что по мере увеличения «окна» анализа отделить влияние

конкретного слияния от влияния других событий становится значительно труднее.

Поэтому было сделано предположение, что временной период ±3 дня является

достаточным горизонтом для адекватного выделения информации о сделке [17,18].

Данные об официальных датах объявления поглощений получены из пресс-релизов

исследуемых компаний.

В результате проведенного

исследования выявлена положительная аномальная доходность в диапазоне 0,37 ÷

27,64 % после анонсирования 12 сделок и отрицательная аномальная доходность в

диапазоне минус 0,02 ÷ минус 11,72 % после анонсирования трех сделок по

интеграции нефтяных компаний республики Коми в структуры других компаний

(табл.2).

Распределение ряда значений

кумулятивной аномальной доходности, рассчитанное на основе пакета

STADIA,

близко к нормальному со средним значением 4,65. Следовательно, в целом акционеры

поглощающих компаний (табл.2) выигрывают в процессе интеграции, поскольку их

акции в среднем имеют положительные значения аномальной доходности.

Таблица 2

Влияние слияний и

поглощений на стоимость акций поглощающей компании

|

Поглощающая

компания |

Поглощаемая

компания |

Дата

объявления сделки |

Анализируемый

период |

Значение САR,

% |

|

ОАО НК «ЛУКОЙЛ» |

НК «Коми ТЭК» |

09.09.1999 |

06.09.1999-14.09.1999 |

1,10 |

|

ОАО НК «ЛУКОЙЛ» |

ЗАО «Нобель Ойл» |

02.11.1999 |

28.10.1999-05.11.1999 |

2,35 |

|

ОАО НК «ЛУКОЙЛ» |

ЗАО «Коми Арктик Ойл» |

10.03.2000 |

06.03.2000-15.03.2000 |

1,77 |

|

ОАО НК «ЛУКОЙЛ» |

ООО «СП Парманефть» |

27.04.2000 |

24.04.2000-04.05.2000 |

2,46 |

|

ОАО НК «ЛУКОЙЛ» |

Bitech

Petroleum

Corporation |

17.07.2001 |

12.07.2001-20.07.2001 |

–0,02 |

|

ОАО НК «ЛУКОЙЛ» |

ООО СП «АмКоми» |

08.08.2001 |

03.08.2001-13.08.2001 |

2,45 |

|

ОАО НК «ЛУКОЙЛ» |

ОАО «Ухтанефть», ОАО «Тэбукнефть»

и ЗАО «РКМ-Ойл». |

27.03.2003 |

24.03.2003-01.04.2003 |

0,95 |

|

ОАО НК «ЛУКОЙЛ» |

ОАО «ЯНТК» |

02.04.2003 |

28.03.2003-07.04.2003 |

1,61 |

|

Arawak Energy

Corporation |

ЗАО «Печоранефтегаз» |

12.07. 2004 |

09.07.2004-19.07.2004 |

27,64 |

|

West

Siberian

Resources |

ОАО «Печоранефть» |

14.07.2005 |

11.07.2005-19.07.2005 |

23,33 |

|

ОАО НК «ЛУКОЙЛ» |

ЗАО «СеверТЭК» |

22.11.2005 |

17.11.2005-25.11.2005 |

0,37 |

|

Urals

Energy |

ООО «Динью» |

03.11.2005 |

31.10.2005-08.11.2005 |

–0,05 |

|

Urals

Energy |

ООО «Мичаюнефть» |

01.12.2005 |

28.11.2005-06.12.2005 |

5,29 |

|

Lundin Petroleum AB |

Valkyries Petroleum

Corporation |

29.05.2006 |

24.05.2006-01.06.2006 |

12,21 |

|

Urals Energy |

ООО «Вой-Вожнефть»,

ООО «Нижнеомринская нефть» и ООО «Верхнеомринская

нефть» |

19.05.2006 |

16.05.2006-24.05.2006 |

–11,72 |

Дополнительно к рыночному методу

автором была проведена оценка эффективности слияний и поглощений бухгалтерским

методом в части тех предприятий, которые, согласно реакции фондового рынка, были

отнесены к категории неэффективных. При сравнительном анализе было установлено,

что слияние ООО «Динью» и

Urals

Energy вопреки ожиданиям рынка оказалось

успешным для обеих компаний (табл.3).

Таким образом, автор делает вывод

о том, что при проведении ретроспективного анализа слияний и поглощений рыночный

метод обязательно должен быть дополнен бухгалтерским методом, поскольку это

помогает аналитикам выявлять корреляционные связи между стоимостью компаний в

предынтеграционном и постинтеграционном периодах и динамикой показателей

производственного и финансового характера.

Таблица 3

Сравнительный анализ финансовых коэффициентов

для ООО «Динью» и

Urals

Energy

[18]

|

Финансовый

коэффициент |

Значение

коэффициента* |

|

|

ООО «Динью»

(включая ООО «Мичаюнефть») |

Urals

Energy |

|

|

P/E, доли ед. |

4,04/ 132,3 |

-100,1/ 56,7 |

|

P/S, доли ед. |

0,61/ 1,94 |

45,2/ 4,2 |

|

P/EBITDA, доли

ед. |

2,26/ 17,6 |

-/ 23,0 |

|

P/добыча,

дол./т |

139,9/ 2853,8 |

6465,4/ 1488,5 |

|

P/ док.запасы,

дол./т |

6,92/

55,58 |

123,5/ 57,6 |

|

ROA, доли ед. |

0,087/ 0,005 |

-0,03/ 0,019 |

|

Leverage, доли

ед. |

1,85/ 0,5 |

2,79/ 0,76 |

*В числителе – до совершения

сделки, в знаменателе – после совершения сделки

Систематизация сведений о сделках

слияний и поглощений на территории Тимано-Печорской НГП позволила осуществить

анализ целесообразности состоявшихся сделок с точки зрения ценности

приобретаемых запасов углеводородов.

Данные, представленные в табл. 4,

наглядно свидетельствуют о том, что в период с 1999 г. по 2008 г. стоимость

нефтегазовых активов республики Коми в сделках слияний и поглощений изменялась

по доказанным запасам в пределах от 0,04 до 12,0 долл. / boe,

по геологическим запасам от 0,01 до 3,9 долл. / boe.

На фоне динамики средней мировой стоимости покупки барреля запасов: от 3,14 до

12,86 долл. / boe, продажа объектов нефтегазового

бизнеса предприятий Тимано-Печорской НГП вместе с лицензиями на поиск, разведку

и добычу выглядит явно недооцененной, поскольку стоимость доказанных запасов в

недрах перспективной и обустроенной нефтегазоносной провинции на порядок

отличается от средних значений затрат на приобретение аналогичных запасов в

мире.

Причины такого несоответствия

кроются в несовершенстве российской институциональной среды на рубеже 2000-х гг.

Подавляющее большинство акций средних и малых нефтяных компаний не котировалось

на российском фондовом рынке в связи с выбором иных организационно–правовых форм

(ЗАО), поэтому степень их недооцененности могла иметь очень широкий диапазон. В

случае развитого эффективного фондового рынка стоимость затрат компании на

приобретение барреля доказанных запасов путем слияний и поглощений была бы

значительно ближе к уровню средних мировых цен приобретений нефтегазовых

активов.

Таблица 4

Стоимость

приобретения одного барреля запасов углеводородов в Тимано-

|

Поглощающая компания |

Компания-цель |

Сумма сделки,

млн долл. |

Стоимость приобретения

одного барреля запасов УВ в нефтяном

эквиваленте,

долл./ boe, в том

числе |

||

|

геологических

|

доказанных

|

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1999 год |

|||||

|

ОАО НК «ЛУКОЙЛ» |

НК «Коми ТЭК» |

500,0 |

0,08 |

0,39 |

|

|

ОАО НК «ЛУКОЙЛ» |

ЗАО «Нобель Ойл» |

70,0 |

0,02 |

0,19 |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

5,96 |

||||

|

2000 год |

|||||

|

ОАО НК «ЛУКОЙЛ» |

ЗАО «Коми Арктик Ойл» |

28,0 |

0,03 |

0,08 |

|

|

ОАО НК «ЛУКОЙЛ» |

ООО «СП Парманефть» |

Нет данных |

Нет данных |

Нет данных |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

4,66 |

||||

|

2001год |

|||||

|

ОАО НК «ЛУКОЙЛ» |

ООО СП«АмКоми» |

38,5 |

0,14 |

0,40 |

|

|

ОАО НК «ЛУКОЙЛ» |

ЗАО «Байтек-Силур» |

78,0 |

0,15 |

0,56 |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

4,09 |

||||

|

2003 год |

|||||

|

ОАО НК «Роснефть» |

ОАО Северная нефть |

600,0 |

0,2 |

0,6 |

|

|

ОАО НК «ЛУКОЙЛ» |

ОАО «Тэбукнефть» |

138,0 |

0,1 |

0,3 |

|

|

ОАО «Ухтанефть» |

|||||

|

ЗАО «РКМ-Ойл» |

|||||

|

ОАО НК «ЛУКОЙЛ» |

ОАО «ЯНТК» |

240,0 |

0,2 |

0,6 |

|

|

ОАО НК «Русснефть» |

ОАО «Комнедра» |

Нет данных |

Нет данных |

Нет данных |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

3,83 |

||||

|

2004 год |

|||||

|

Urals Energy |

ООО «ЦНПСЭИ» |

6,8 |

0,2 |

0,8 |

|

|

ОАО «Зарубежнефть» |

ООО «Диньельнефть» |

20,0 |

0,2 |

0,9 |

|

|

Valkyries Petroleum

Corporation |

ЗАО «Печоранефтегаз» |

39,0 |

0,5 |

1,5 |

|

|

Arawak Energy

Corporation |

ЗАО «Печоранефтегаз» |

42,5 |

0,6 |

1,7 |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

3,1 |

||||

|

2005 год |

|||||

|

West Siberian

Resources |

ОАО «Печоранефть» |

115,0 |

0,9 |

2,3 |

|

|

Urals Energy |

ООО «Динью» |

70,0 |

1,5 |

3,3 |

|

|

Urals Energy |

ООО «Мичаюнефть» |

0,2 |

0,01 |

0,04 |

|

|

ОАО НК «ЛУКОЙЛ» |

ЗАО «СеверТЭК» |

321,5 |

0,4 |

1,2 |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

9,62 |

||||

|

2006 год |

|||||

|

Concord Oil and Gas |

ООО «Печорская

энергетическая компания» |

30,0 |

0,5 |

1,4 |

|

|

Valkyries Petroleum

Corporation |

ООО «Речер-Коми» |

18,0 |

1,1 |

3,0 |

|

|

Lundin Petroleum AB |

Valkyries Petroleum

Corporation |

700,0 |

Нет данных |

12,0 |

|

|

Urals Energy |

ООО «Войвожнефть», ООО

«Нижнеомринская нефть» и ООО «Верхнеомринская

нефть» |

1,5 |

0,01 |

0,04 |

|

|

Aladdin Oil and Gas Company |

ООО «Геотехнология» |

5,9 |

0,4 |

2,4 |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

12,86 |

||||

|

2007 год |

|||||

|

Kausar Oil and Gas Ltd |

ООО «Диньельнефть» |

Нет данных |

Нет данных |

Нет данных |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

10,01 |

||||

|

2008 год |

|||||

|

Digital Dewaice |

ЗАО «Вест-Ойл» |

Нет данных |

Нет данных |

Нет данных |

|

|

BSG Investments

Limited |

ООО «Войвожнефть»,

ООО «Нижнеомринская нефть», ООО «Верхнеомринская

нефть», ООО «Мичаюнефть», ООО «Динью» |

93,5 |

0,3 |

1,2 |

|

|

Kamanisk Holdings Ltd |

Timan Oil and Gas |

100,0 |

0,8 |

5,3 |

|

|

BSG Investments

Limited |

ООО «ЦНПСЭИ» |

13,9 |

0,3 |

1,5 |

|

|

Средняя стоимость

приобретения барреля запасов в сделках по

слияниям и поглощениям в мире* |

11,51 |

||||

* По данным консалтинговой

компании

John

S.

Herold,

Inc

Процессы интеграции нефтегазовых

компаний на территории Тимано-Печорской нефтегазоносной провинции (ТПП)

продолжаются и в настоящее время. В частности, это объясняется тем, что именно в

ТПП открыто свыше 200 нефтяных и газовых месторождений, а добыча углеводородов

осуществляется с 30-х гг.

XX

века. По территории ТПП проходят магистральные нефте- и газопроводы, соединяющие

не только ее, но и месторождения Западной Сибири с отечественными НПЗ и

зарубежными рынками углеводородов. Поэтому не удивительно, что на начальном

этапе рыночных отношений именно в этом регионе появились совместные предприятия,

независимые и малые нефтяные компании, которые уже прошли ряд преобразований

путем слияний и поглощений. Изучение и анализ эффективности этих новых явлений в

нашей экономике представляет большой научный и практический интерес.

В условиях текущего

экономического кризиса, когда просчёты в определении направлений финансирования

могут стать для бизнеса фатальными, роль адекватной оценки эффективности

интеграционных процессов как в перспективном, так и в ретроспективном периоде

значительно возрастает. Необходимо отметить, что кризис в большей степени

сказался на мелких неинтегрированных нефтегазовых компаниях, для которых

эффективное слияние или поглощение является залогом не только сохранения

независимости от ВИНК, но и элементарного выживания на рынке.

В табл. 5 приведены основные

показатели для экспресс-анализа нефтегазовой компании, которые можно

использовать при обосновании выбора целевой компании в перспективных сделках

слияний и поглощений. Предлагаемый экспресс-анализ охватывает аспекты

деятельности ВИНК с помощью показателей, характеризующих фундаментальные факторы

стоимости, в том числе специфических показателей, используемых сегодня только

при анализе деятельности предприятий топливно-энергетического комплекса. Для

обозначения рыночной стоимости компании используется аббревиатура

MVC

(market

value

of

the

company).

Автором предлагается использовать

именно соотношения показателей предполагаемой компании-цели и

компании-покупателя как в ретроспективе, так и на стадии принятия решения о

целесообразности сделки, анализируя ее инвестиционную привлекательность путем

расчета коэффициентов, приведенных ниже. После осуществления интеграции компаний

также имеет смысл оценить размер и динамику данных показателей. Очевидно, что

для заключения об инвестиционной привлекательности компании-цели, а также

последующей оценке целесообразности проведенного слияния аналитик должен

просмотреть комбинации финансовых, инвестиционных и производственных параметров

компании, охватывающие различные аспекты ее деятельности. Эти показатели сделают

срез стратегии компании по важнейшим направлениям: техническому

совершенствованию; кадровой, финансовой и инновационной политике.

Таблица 5

Критерии

экспресс-анализа для выбора целевой компании

|

Рекомендуемый

показатель |

Характеристика |

Экономическая сущность |

Примечание |

|

|

Отношение рыночной стоимости компании к чистой прибыли |

Чем выше данный показатель, тем менее привлекательны инвестиции в конкретное предприятие |

Универсальный показатель |

|

Отношение рыночной стоимости компании к прибыли до вычета соответствующих налогов, процентов по привлеченным средствам и амортизационных отчислений |

Позволяет оценить способность компании осуществлять и минимизировать свои расходы |

Универсальный показатель |

|

Отношение рыночной стоимости компании к выручке за последний год |

Данный коэффициент информирует: во сколько может обойтись установление полного контроля над денежными потоками компании. |

Универсальный показатель |

|

|

Отражает степень оцененности рынком запасов предприятия |

Невысокое значение данного показателя может говорить о перспективе роста стоимости компании |

Специфический показатель |

|

|

Отношение рыночной стоимости компании к годовому объему добычи углеводородов |

Характеризует меру использования компанией экономического потенциала, заключенного в единице используемого природного ресурса. |

Специфический показатель |

|

Отношение чистой прибыли к собственному капиталу |

Формирует представление о доходах, которые компания генерирует для своих акционеров за счет собственного капитала |

Универсальный показатель |

|

Отношение чистой прибыли к суммарным активам компании |

Показывает, насколько эффективно компания формирует величину и структуру своих активов |

Универсальный показатель |

|

Отношение величины суммарных обязательств компании к собственному капиталу |

Показывает в какой степени деятельность конкретной компания зависит от заемного капитала |

Универсальный показатель |

|

|

Отношение годового объема добычи углеводородов к среднесписочной численности промышленно-производственного персонала компании в соответствующем периоде |

Характеризует выработку продукции на одного

работника. Показатель должен быть сопоставлен со

среднеотраслевым значением в аналогичном периоде |

Специфический показатель |

Предложенная схема экспресс-анализа

нефтегазовой компании для выявления ее инвестиционной привлекательности в

качестве целевой компании, безусловно, не является исчерпывающей. Вместе с тем,

находясь на стыке затратного и сравнительного подходов, она позволит более гибко

подойти к вопросу оценки целесообразности слияний и поглощений нефтегазовых

компаний, позволяя еще на первых шагах интеграционного процесса отбирать

наиболее интересные компании для предстоящей сделки.

Список литературы

1.

Финансово-кредитный

энциклопедический словарь / под ред. А.Г. Грязновой. – М.: Финансы и статистика

– 2002. – С. 891-892.

2.

Гражданский кодекс

Российской Федерации. Часть первая от 30 ноября 1994

u/

№51-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 21 октяб. 1994 г. (в ред.

от 27 дек. 2009 г.) и часть вторая от 26 янв. 1996 г. № 14-ФЗ: принят Гос. Думой

Федер. Собр. Рос. Федерации 22 дек.1995 г. (в ред. от 17 июля 2009 г.).

3.

Об акционерных

обществах: федер. закон Рос. Федерации от 26 дек. 1995 г. № 208-ФЗ: принят Гос.

Думой Федер. Собр. Рос. Федерации 24 нояб. 1995 г. (в ред. от 12 дек. 2009 г.)

4.

Гохан Патрик А.

Слияния, поглощения и реструктуризация компаний. – М.: Альпина Бизнес Бук, –

2007. – С. 21.

5.

О мерах по реализации

промышленной политики при приватизации государственных предприятий: Указ

Президента Рос.

Федерации от 16 нояб. 1992 г. № 1392.

6.

Bradley, M., Desai, A., Kim, E.H. The rationale behind interfirm tender

offers./ Journal of Financial Economics. – 1983. – Vol.11 – Р. 195.

7.

Jensen, M.C. Agency Costs of Free Cash Flow, Corporate Finance and

Takeovers. / American Economic Review. – 1986. – Vol.76. – Рр. 323-329.

8.

Roll R. The Hubris Hypothesis of Corporate takeovers // Journal of

Business. – 1986. – Vol. 59 – Рр. 197-216.

9.

Пирогов А.Н. Оценка

слияний и поглощений российских компаний // Управление компанией. –2002. – № 5.

– С.65-70.

10.

Генске М.А. Оценки

эффективности и неэффективности слияний и поглощений // Менеджмент в России и за

рубежом. –2004. – №6. –С.73-79.

11.

Bradley, M., Desai, A., Kim, E.H. The rationale behind interfirm tender

offers./ Journal of Financial Economics. – 1983. – Vol.11. – Рр. 183-206.

12.

Brealy, R.A., Myers S.C. Principes of corporate finance. Sevent edition.

– New York: McGraw-Hill inc– 2003. – Pр. 325-330.

13.

Fama,E., Fisher,L., Jensen,M., Roll,R. The adjustment of stock prices to

new information / International Economic Review. – 1969. – Vol.10. – Рр. 1-21.

14.

Разманова С.В.

Инкорпорирование предприятий нефтяного сектора в Республике Коми // Проблемы

экономики и управления нефтегазовым комплексом: научн.-эконом. ж. – М.: ОАО

«ВНИИОЭНГ», 2006. – № 5 – С. 19-25.

15.

Статистический

ежегодник Республики Коми // Стат.сб. – Сыктывкар: Комистат, 2010. – С.231.

16.

Разманова С.В.

Иностранный капитал в нефтегазовых активах Коми // Нефть. Газ. Промышленность:

инф.- аналит.

ж. – С - Пб.: ООО «Издательство, торговля и промышленность», 2008. – № 1. – С

29-31.

17.

Разманова С.В.

Ретроспективная оценка эффективности процессов слияний и поглощений (на примере

нефтяных компаний Республики Коми) // Проблемы

экономики и управления нефтегазовым комплексом: научн.- эконом.

ж. – М.: ОАО «ВНИИОЭНГ»,

2008. – № 10. – С. 18-22.

18.

Разманова С.В.

Исследование эффективности интеграционных процессов в нефтегазовой отрасли //

Финансы и кредит – М.: Издательский Дом «Финансы и кредит», 2010. – № 23 (407).–

С. 46-59.

Literature

1.

Finance-credit encyclopedic

dictionary / ed. А.G. Gryaznova. – М.: Finance and statistics – 2002. –

Pp. 891-892.

2.

Civil code of the Russian

Federation. Part one from 30 November 1994 №51-FЗ: enacted by the State Duma of

the Russian Federation Federal Assembly on 21 October 1994 (ed. from 27 December

2009) and part two from 26 January 1996 № 14-FЗ: enacted by the State Duma of

the Russian Federation Federal Assembly on 22 December 1995 (ed. from 17 July

2009).

3.

On joint-stock companies: the

Russian Federation federal law from 26 December 1995 г. № 208-FЗ: enacted by the

State Duma of the Russian Federation Federal Assembly on 24 November 1995 (ed.

from 12 December 2009).

4.

Gaughan Patrick А. Mergers,

Acquisitions, and Corporate Restructurings – М.: Alpina Business Book – 2007. –

P. 21.

5.

On the measures for

implementation of industrial policy while privatizing government enterprises:

Edict of the President of the Russian Federation from 16 November 1992. № 1392.

6.

Bradley, M., Desai, A., Kim,

E.H. The Rationale Behind Interfirm Tender Offers./ Journal of Financial

Economics. – 1983. – Vol.11 – Р. 195.

7.

Jensen, M.C. Agency Costs of

Free Cash Flow, Corporate Finance and Takeovers. / American Economic Review. –

1986. – Vol.76. – Рр. 323-329.

8.

Roll R. The Hubris Hypothesis

of Corporate Takeovers // Journal of Business. – 1986. – Vol. 59 – Рр. 197-216.

9.

Pirogov A.N. Evaluation of

Mergers and Acquisitions of Russian Companies // Enterprise Management. –2002. –

№ 5. – Pp.65-70.

10.

Genske М.А. Evaluation of

effectiveness and non-effectiveness of mergers and acquisitions // Management in

Russia and Abroad. –2004. – №6. –Pp.73-79.

11.

Bradley, M., Desai, A., Kim,

E.H. The Rationale Behind Interfirm Tender Offers./ Journal of Financial

Economics. – 1983. – Vol.11. – Рр. 183-206.

12.

Brealy, R.A., Myers S.C.

Principles of Corporate Finance. Seventh edition. – New York: McGraw-Hill Inc. –

2003. – Pр. 325-330.

13.

Fama,E., Fisher,L., Jensen,M.,

Roll,R. The Adjustment of Stock Prices to New Information / International

Economic Review. – 1969. – Vol.10. – Рр. 1-21.

14.

Razmanova S.V. Incorporating

Oil Sector Enterprises in the Komi Republic // Issues of Oil and Gas Complex

Economics and Management: sci.-econ. mag. – М.: OJSC “VNIIOENG”, 2006. – № 5 –

Pp. 19-25.

15.

The yearly statistics of the

Komi Republic // Stat. comp. – Syktyvkar: Komistat, 2008. – P.203.

16.

Razmanova S.V. Foreign

Capital in the Oil and Gas Assets of Komi // Oil. Gas. Industry: inf.- analyt.

mag. – S - Pb.: «Printing house, trade and industry» LLC, 2008. – № 1. – Pp.

29-31.

17.

Razmanova S.V.

Post-evaluating the effectiveness of mergers and acquisitions processes (case

study of the Komi Republic Oil companies) // Issues of Oil and Gas Complex

Economics and Management: sci.-econ. mag. – М.: OJSC “VNIIOENG”, 2008. – № 10. –

Pp. 18-22.

18.

Razmanova S.V. Investigating

the Effectiveness of Integration Processes in Oil and Gas Industry // Finance

and Credit – М.: Publishing House “Finance and Credit”, 2010. – № 23 (407).– Pp.

46-59.