|

|

АЛГОРИТМ ОТБОРА ПЕРСПЕКТИВНЫХ СДЕЛОК ПО СЛИЯНИЮ И ПОГЛОЩЕНИЮ КОМПАНИЙ НА ОСНОВЕ

ОЦЕНКИ ЭФФЕКТА СИНЕРГИИ

Ищенко С.М., Бадокина Е.А.

В статье углубляется понятие эффекта синергии в

контексте слияний и поглощений компаний.

Исследуется взаимосвязь между чистой приведенной

стоимостью эффекта синергии и эффективностью

слияний и поглощений компаний. Описаны подходы и

методы оценки эффекта синергии от слияний и

поглощений. В работе содержится характеристика и

научное обоснование алгоритма отбора сделок по

слиянию (поглощению). Данный алгоритм позволит

избежать неэффективных сделок собственников по

реструктуризации компаний.

Extended understanding of the synergy effect

from mergers and acquisitions of companies is

presented in the paper. In the submitted work

communication between net present value of the

synergy effect and efficiency of mergers and

acquisitions of companies is investigated.

Approaches and methods of the estimation of the

synergy effect from mergers and acquisitions are

described. In clause the description and a

scientific substantiation of procedure of the

choosing of the deals of mergers and

acquisitions contains. The procedure will allow

to avoid inefficient deals of owners on

restructuring of companies.

Ключевые слова: слияние, поглощение, эффект синергии, чистая приведенная

стоимость эффекта синергии, реструктуризация компаний, подходы и методы оценки,

эффективность

Keywords: merger, acquisition, synergy effect, net present value of the synergy

effect, restructuring of companies, approaches and methods of the estimation,

efficiency

Стремление получить эффект синергии является одной из основных причин заключения

сделок по слиянию (поглощению) компаний, так как, с точки зрения менеджмента,

его появление создает предпосылки для роста эффективности и

конкурентоспособности компании, является единственным преимуществом, которое

недоступно для повторения ни одним ее конкурентом и позволяет запустить

механизмы развития компании по принципу комплементарной эффективности. Эффект

синергии возникает не случайно, а является результатом целенаправленного

управления стоимостью компании при наличии у ее менеджмента компетенций в

вопросах управления синергией. Однако в России вопросы оценки эффекта синергии

от слияния (поглощения) компаний являются относительно новым объектом изучения и

потому нуждаются в дальнейшей разработке. Существующие на сегодняшний день

подходы и методы оценки эффекта синергии требуют внесения значительных

модификаций. В связи с вышеизложенным, возникает необходимость разработки

целостной методологии оценки эффекта синергии от слияния (поглощения) компаний и

алгоритма отбора перспективных сделок на основе данного показателя.

Процессы, происходящие в мировой экономике в настоящее время,

в частности, ее глобализация и ориентация компаний на экспансию и рост как

дополнительные источники расширения деятельности и повышения стоимости компании

за счет достижения эффекта синергии, позволяют поставить вопрос об использовании

эффекта синергии в качестве критерия отбора перспективных сделок по слиянию

(поглощению). Это требует уточнения понятия эффекта синергии в контексте слияний

(поглощений) компаний -

M&A

(Mergers

&

Acquisitions).

На

сегодняшний день не существует единого подхода к определению понятия эффекта

синергии от слияния (поглощения) компаний, что, соответственно, приводит к

сложностям при определении его величины (табл. 1).

Применение каждого из указанных в таблице определений эффекта синергии в

отдельности было бы неточным. Очевидно, что эффект синергии нельзя рассматривать

только как интеграцию выгод от объединения компаний, ведь частные выгоды от

функционирования могут проявляться у каждой компании в отдельности, а эффект

синергии предполагает, что в ходе слияния (поглощения) возникают такие выгоды,

которые приводят к приросту стоимости объединенной компании в связи с тем, что

использование факторов производства организуется более эффективно. Такие

распространенные определения синергетического эффекта, как «комбинация бизнесов,

которая делает два плюс два равным пяти» или «интеграция выгод от объединения

стратегий и экономии на масштабе», являются неточными и вводящими в заблуждение.

Очевидно, что эффект синергии возникает только в том случае, когда в результате

объединения у компании появляется какая-то новая компетенция или стратегическое

преимущество, не доступное ее конкурентам, что и приводит к более высокой оценке

ее стоимости со стороны рынка.

Можно выделить следующие основные характеристики эффекта синергии от слияния

(поглощения) компаний:

Подходы к определению сущности эффекта синергии от слияния (поглощения) компаний

|

Понятие эффекта синергии от слияния (поглощения)

компаний |

Сторонники подхода |

|

Комбинация бизнесов, которая делает 2 + 2 = 5

или даже 2 + 2 > 5 |

Грязнова А.Г.,

Федотова М.А. [1] |

|

-

Интеграция выгод от объединения

стратегий и экономии на масштабе

-

Сумма всех выгод от создания

интегрированной производственной системы для

каждого ее участника, включая маркетинговые,

технологические, информационные, экономические и

финансовые составляющие, извлечение которых было

бы невозможно при разрозненном функционировании

участников

-

Очевидная выгода объединения

бизнес-единиц

-

Выгода корпоративного центра,

так как решение о поглощении исходит из

головного офиса и работа по объединению

предприятий проводится им же

-

Согласованное, взаимно

усиливающее действие двух или нескольких

подсистем, увеличивающее упорядоченность

(уменьшающее энтропию) системы в целом, в

результате чего единая система производит

больший эффект, нежели все ее подсистемы по

отдельности; в бизнесе - преимущество от

совместной деятельности нескольких предприятий

(компаний) по сравнению с их разрозненной

деятельностью

|

Коупленд Т.,

Коллер Т.,

Муррин Дж. [2]

|

|

Увеличение эффективности деятельности

объединенной фирмы сверх того, что две фирмы уже

могут или должны выполнять как независимые, что

на управленческом языке означает «конкурировать

лучше, чем кто-либо когда-либо мог ожидать», или

увеличение конкурентного преимущества сверх

того, которое необходимо фирмам, чтобы выжить на

своих конкурентных рынках |

Сироуер М.Л.,

Эванс Ф.Ч.,

Бишоп Д.М. [3] |

|

Объединение усилий для более эффективного

использования ресурсов и упрочения позиций

компании в конкурентной борьбе |

Максимцов М.М., Игнатова А.В. [4] |

|

Усиление имеющихся конкурентных преимуществ за

счет приобретения преимуществ друг друга, что

применительно к слияниям и поглощениям означает

способность объединенной компании приносить

прибыль большую, чем суммарная прибыль двух

ранее существовавших компаний в отдельности |

Авхачев Ю.Б. [5]

|

|

Объединение двух компаний, при котором стоимость

производственных активов объединенной фирмы

оказывается выше, чем простая сумма их активов

(стоимость капитала увеличивается в связи с тем,

что использование факторов производства в

объединенной фирме организовано более

эффективно) |

Боди З.,

Мертон Р. [6] |

|

Эффект от совместных действий, комбинированная

стоимость обеих фирм (фирмы-цели и

фирмы-покупателя), или потенциальная

дополнительная стоимость, появляющаяся в

результате объединения двух фирм |

Дамодаран А. [7]

|

|

Вариант реакции организма на комбинированное

воздействие двух или нескольких лекарственных

веществ, характеризующийся тем, что это действие

превышает действие, оказываемое каждым

компонентом в отдельности; по отношению к

слиянию «организм» - это корпорация-покупатель,

«лекарственное вещество» - корпорация-цель, а

«реакция организма» - получение

корпорацией-покупателем добавленной

экономической стоимости, созданной в результате

покупки корпорации-цели |

Рудык Н.Б. [8] |

|

Системный эффект, отличный от суммарного эффекта

отдельных элементов системы, при котором

итоговая стоимость бизнеса после объединения

превышает суммарную стоимость всех бизнесов,

участвующих в слиянии, до образования единого

целого

|

Егерев И.А. [9],

Липсиц И.В.,

Коссов В.В. [10]

|

1)

наличие реакции объединенной системы компаний на происходящие изменения,

проявляющейся как согласованное, совместное, упорядоченное действие входящих в

объединенную компанию подсистем, приводящее к росту эффекта от деятельности,

возникновению новых (усилению имеющихся) конкурентных преимуществ (выгод);

2)

увеличение эффективности деятельности объединенной фирмы, проявляющееся в

способности объединенной компании приносить большую прибыль, чем суммарная

прибыль ранее существовавших компаний;

3)

появление дополнительной стоимости

объединенной фирмы,

отличной от

суммарной стоимости

бизнесов при их разрозненном функционировании.

С

учетом вышесказанного, можно дать следующее определение эффекта синергии.

Эффект

синергии от слияния (поглощения) компаний – это добавленная стоимость от

объединения и согласованного действия бизнесов, возникающая вследствие более

эффективного использования факторов производства, позволяющего усилить или

получить конкурентные преимущества объединенной системы, достижение которых было

бы невозможно при разрозненном функционировании бизнес-единиц, и представляющая

собой сумму всех выгод (синергий) от создания интегрированной системы.

Модели оценки величины эффекта синергии следует рассматривать как один из

инструментов отбора перспективных сделок

M&A. При

необходимости выбора из нескольких вариантов компаний – объектов для поглощения

оптимальным будет считаться выбор той компании-цели, приобретение которой

обеспечит компании-покупателю достижение наибольшего синергетического эффекта.

Если же компания-цель является единственным кандидатом для заключения подобной

сделки, то решение о ее приобретении будет зависеть от того, возможно ли в

принципе добиться положительного эффекта синергии (при утвердительном ответе

сделка признается перспективной и целесообразной для заключения) или, напротив,

с учетом всех особенностей сделки и по результатам оценки всех возможных в

данной ситуации проявлений эффекта синергии и сопоставления их с затратами на

осуществление сделки компания в итоге выходит на отрицательное значение эффекта

синергии (в этом случае компания-покупатель, несмотря на возможность достижения

отдельных положительных эффектов,

должна отказаться от проведения сделки слияния (поглощения), так как совокупный

эффект синергии окажется отрицательным, и, напротив, приведет к снижению

комбинированной стоимости обеих фирм). Также следует отметить, что основным

показателем, учитываемым при определении премии, выплачиваемой при поглощении

акционерам компании-цели, является именно эффект синергии, а не контроль,

представляющий собой лишь полномочия, необходимые для активизации данного

эффекта. Поэтому хорошо осведомленные покупатели и продавцы определяют

стратегические преимущества заранее и ведут переговоры, располагая этими

знаниями.

Таким образом, расчет эффекта синергии можно считать стартовым

этапом при определении целесообразности сделки по слиянию (поглощению) компаний,

величина эффекта синергии может выступать в качестве одного из критериев отбора

перспективных сделок, а результаты, полученные в ходе оценки, могут и должны

влиять на принятие решений о покупке.

Процесс

создания стоимости объединенной компании начинается с идентификации,

систематизации и измерения факторов, влияющих на величину эффекта синергии,

ответственного за прирост стоимости.

Важно выявить основные цели, которые преследуют стороны при заключении сделки

слияния или поглощения компаний, оценить эффективность такой сделки и ее

возможные последствия. Ключевую роль для благоприятного исхода сделки играет

подробная и четкая программа слияния (поглощения), учитывающая воздействие всех

факторов, определяющих величину эффекта синергии (рис. 1), и, в первую очередь,

- выработанные критерии отсева, на основании которых будут отбираться наиболее

подходящие кандидаты на слияние или поглощение: каким образом

компания-покупатель намерена возмещать премию к цене поглощения, какие подлинные

синергетические преимущества сулит объединение, какие из этих преимуществ

являются уникальными, недоступными другим претендентам. Необходимо учесть все

возможные препятствия, с которыми столкнется компания-покупатель на пути к

достижению запланированной величины эффекта синергии, разработать четкий план

мероприятий по предотвращению воздействия этих негативных факторов, а каждую

прогнозируемую синергию подвергнуть активной критике, обращая, в первую очередь,

внимание на такие ключевые параметры, как величина и время получения выгоды,

стадия экономического цикла, размер компаний, участвующих в сделке, и

вероятность достижения прогнозируемого эффекта синергии. Только при соблюдении

всех указанных выше условий сделка по слиянию (поглощению) окажется

действительно эффективной, а величина эффекта синергии – соответствующей

ожиданиям компании-покупателя.

На величину совокупного эффекта синергии от слияния (поглощения) компаний

оказывают влияние формы его проявления в каждом конкретном случае заключения

подобных сделок (рис. 2). Необходимо выявить

и учесть

все преимущества

от объединения

ресурсов, которые может использовать компания.

Классификация причин слияния

(поглощения) компаний, а также наиболее часто проявляющихся форм эффекта

синергии в разрезе отдельных отраслей хозяйства способствует более точному

выявлению всех форм проявления эффекта синергии с учетом специфики каждой

конкретной сделки.

Эффект синергии от слияния (поглощения) компаний проявляется в трех основных

формах: достижение отдельных видов

синергий, способствующих росту выручки, способствующих снижению затрат и

оказывающих комбинированное воздействие на стоимость и величину денежных потоков

объединенной компании.

Рис. 1. Факторы, определяющие величину эффекта синергии от слияний (поглощений)

компаний

Рис. 2. Формы проявления эффекта синергии от сделок

M&A

Для

изучения механизма формирования эффекта синергии от слияния (поглощения)

компаний как совокупности проявления различных форм синергий и их разновидностей

автором проанализированы сделки

M&A, заключенные в

1997 – 2010 гг. крупнейшими российскими и зарубежными компаниями, оценивавшими

величину ожидаемого эффекта синергии и раскрывшими информацию по итогам

расчетов. Проведен сравнительный анализ факторов, в наибольшей степени

определяющих величину эффекта синергии от слияния (поглощения) иностранных и

российских компаний, и определена частота проявления различных синергий от

заключения подобных сделок (табл. 2).

При

заключении сделок слияния (поглощения) российскими компаниями наиболее часто

(80% случаев) проявляется такая форма синергии, как экономия на гибкости

вследствие получения новых каналов сбыта, увеличения плотности охвата

потребителей и доступа к налаженным связям и процедурам взаимодействия с

заказчиками, для зарубежных компаний этот показатель является менее значимым и

данная синергия проявляется в 50% случаев. Одним из ведущих мотивов заключения

сделок

M&A для российских

и зарубежных компаний остается рост занимаемой доли рынка и, как следствие, рост

выручки, в то же время, для зарубежных компаний, в отличие от российских,

проявление такой формы синергии, как появление возможности обхода квот и выход

на мировой рынок не является значимым. Для зарубежных компаний более важными

являются возможности ускорения движения компании по стратегической траектории,

централизации маркетинга и взаимодополняемости в области НИОКР, для российских

же компаний данные формы синергий в

большинстве случаев

заключения сделок

M&A остаются

недостижимы. Российские и зарубежные компании обладают практически равными

возможностями для достижения таких форм синергии, как повышение эффективности

работы с поставщиками, расширение спектра оказываемых услуг, а также финансовая

синергия вследствие повышения инвестиционной привлекательности новой структуры.

Для российских компаний по-прежнему немаловажными формами эффекта синергии

остаются возможность расширения сырьевой базы и экономия на охвате, позволяющая

повысить уровень загрузки производственных мощностей, важную роль играет и

получение доступа к ресурсам, необходимым для реализации инвестиционных

проектов, для зарубежных же компаний данные формы синергий менее значимы и не

играют ведущую роль при определении мотивов сделок

M&A. Более значимой

для иностранных компаний остается возможность получения экономии от масштаба

(наблюдается в 63% случаев заключения сделок), в то время как у российских

компаний данная форма синергии проявляется в 10% случаев заключения сделок

M&A. В то же время,

в российских компаниях возможно достижение командной синергии (40% случаев

заключения сделок), в то время как для зарубежных компаний данный вид синергии

практически не проявляется.

Таблица 2

Отличия между российскими и зарубежными компаниями по проявлению различных форм

эффекта синергии от заключения сделок слияния (поглощения),

|

Форма проявления эффекта синергии

|

Частота проявления данной формы синергии, %

случаев заключения сделок

M&A |

|

|

российские компании |

зарубежные компании |

|

|

Рост занимаемой доли

рынка и чистой выручки |

40 |

63 |

|

Обход

квот, выход

на мировой

рынок |

30 |

- |

|

Ускорение движения компании по стратегической

траектории (создание/укрепление занимаемой

рыночной ниши) |

- |

50 |

|

Получение возможности реализации инвестиционных

проектов, оптимизация капиталовложений |

30 |

- |

|

Повышение эффективности работы с поставщиками

(снижение закупочных цен, обеспечение

регулярности поставок) |

30 |

25 |

|

Экономия от масштаба |

10 |

63 |

|

Экономия

на

охвате |

30 |

- |

|

Экономия на гибкости (получение новых каналов

сбыта, доступ к налаженным связям и процедурам

взаимодействия с заказчиками, приобретение

массива лояльных клиентов и увеличение плотности

охвата потребителей) |

80 |

50 |

|

Централизация маркетинга (возможность реализации

стратегии «связанных продаж», использования

общих рекламных компаний) |

- |

50 |

|

Функциональная синергия (взаимодополняемость в

области НИОКР) |

- |

38 |

|

Расширение сырьевой

базы |

30 |

- |

|

Расширение спектра оказываемых услуг

(номенклатуры выпускаемой продукции) |

50 |

63 |

|

Командная синергия |

40 |

- |

|

Финансовая синергия, повышение инвестиционной

привлекательности

новой

структуры |

30 |

25 |

На

основе сравнительного анализа существующих подходов и методов оценки эффекта

синергии от слияния (поглощения) компаний, их достоинств и недостатков, а также

в результате анкетирования предприятий Республики Коми, участвовавших в сделках

M&A,

установлено, что существующие методы оценки эффекта синергии не могут

быть должным образом использованы для получения достоверной оценки величины

эффекта синергии и существует настоятельная необходимость разработки комплексной

методики оценки эффекта синергии от слияния (поглощения) компаний и алгоритма

отбора перспективных сделок

M&A на основе

оценки данного показателя.

Оценка величины эффекта синергии как важнейшего критерия отбора перспективных

сделок

M&A является одним

из важнейших этапов планирования сделок по слиянию (поглощению) компаний.

С целью выявления проблем, с которыми сталкиваются предприятия Республики

Коми при оценке данного эффекта, было проведено анкетирование предприятий

республики, заключавших сделки по слиянию или поглощению. В опросе принимали

участие экономисты финансовых отделов предприятий. По итогам анкетирования

выявлено, что большинство предприятий республики составляют список потенциальных

выгод от слияния (поглощения) компаний, однако расчет величины ожидаемых выгод в

88% случаев оказывается недостоверным (эффект синергии зачастую переоценивается,

что приводит к тому, что организации, основываясь на завышенных ожиданиях,

переплачивают за компанию-цель в ходе заключения сделки). Большое значение при

оценке величины эффекта синергии от слияния (поглощения) компаний имеют

избранные методы его оценки. Большинство компаний Республики Коми (85%) отдавало

предпочтение методам оценки, основанным на расчете величины прироста

дисконтированных денежных потоков (метод ДДП) и лишь 15% компаний применяли при

расчете величины эффекта синергии другие методы оценки (анализ стоимости активов

присоединяемой компании и метод сравнимых сделок), причем расчет величины

эффекта синергии оказался более достоверным именно у тех компаний, которые

основывались на методе ДДП.

Подавляющее большинство компаний республики (75%) отметили, что на сегодняшний

день ни один из известных методов расчета эффекта синергии от сделки

M&A не позволяет

получить достоверную оценку его величины и существует настоятельная

необходимость разработки комплексной модели оценки величины эффекта синергии и

построения на ее основе алгоритма отбора перспективных сделок

M&A.

При разработке методики оценки эффекта синергии от слияния и поглощения компаний

следует рассмотреть возможность применения трех стоимостных подходов,

традиционно используемых в оценочной деятельности (рис. 3): доходного,

сравнительного (рыночного) и затратного (имущественного).

Сравнительная характеристика преимуществ и недостатков подходов и методов оценки

эффекта синергии от слияния и поглощения компаний (рис. 4) показывает,

что каждый из рассмотренных подходов к оценке, как правило, учитывает только

одну из сторон интеграции, акцентирует внимание на отдельных процессах.

Наиболее достоверные результаты могут быть получены только на основе доходного

подхода как наиболее объективного и информативного, обеспечивающего высокую

точность расчетов, и в его рамках – метода дисконтирования денежных потоков, так

как данный метод единственный позволяет учесть все многообразие форм проявления

эффекта синергии от слияния (поглощения) компаний, а также провести анализ

распределения эффектов синергии во времени.

Для

усовершенствования методики оценки эффекта синергии от слияния (поглощения)

компаний требуется определить условия применения каждого из подходов и методов

оценки эффекта синергии и направления их совершенствования (рис. 5).

Решение проблемы разработки комплексной модели оценки величины эффекта синергии

и методики отбора на ее основе потенциальных компаний-целей для заключения

сделок

M&A имеет большое

значение для эффективного развития современных организаций.

Наиболее точное значение величины эффекта синергии от слияния

(поглощения) компаний позволяет получить методика оценки эффекта синергии при

стратегической реструктуризации компании на основе показателя «чистый

приведенный эффект синергии» (NPVS).

При

совершенствовании методики оценки эффекта синергии от слияния (поглощения)

компаний следует исходить из следующих недостатков существующих методов оценки:

1)

большинство моделей предлагают рассчитывать единовременный эффект синергии, в то

время как разнообразные виды синергий будут проявляться не сразу после

объединения, а в течение нескольких лет, поэтому при оценке эффекта синергии

нужно рассматривать денежные потоки компании за ряд последующих лет, приводя их

величину к текущему моменту на основе дисконтирования;

Рис. 3. Классификация подходов и методов оценки эффекта синергии от слияния и

поглощения компаний

Рис. 4. Сравнительная характеристика достоинств и недостатков подходов и методов

оценки эффекта синергии от слияния/поглощения компаний

Рис. 5. Направления совершенствования и условия применения подходов и методов

оценки эффекта синергии от слияния/поглощения компаний

2)

в большинстве моделей не учитываются затраты, понесенные во время осуществления

сделки: премия, выплачиваемая на акции компании-цели, дополнительные инвестиции

на реструктурирование (модернизация, оплата долгов приобретенной компании или

расходы по выводу ее из финансового кризиса); затраты и потери, понесенные в

ходе поглощения (государственная регистрация новой организации, транзакционные

издержки ведения реестра, издержки фондовых операций, эмиссии, андеррайтинга,

почтовые и рекламные издержки, затраты на судебный процесс, если при слиянии

(поглощении) возникнут спорные вопросы, оплата услуг внешних консультантов);

3)

все рассмотренные модели оценки в качестве переменных, влияющих на величину

эффекта синергии, рассматривают лишь рост выручки от реализации продукции или

снижение затрат на производство, но не учитывают

другие преимущества от слияния компаний, например, достижение эффекта

командной синергии.

Для

получения наиболее точных расчетов величины эффекта синергии от слияния

(поглощения) компаний представляется целесообразным использовать при оценке

доходный подход как наиболее объективный и информативный и, в его рамках, модель

дисконтирования денежных потоков, которая позволяет устранить ряд перечисленных

выше недостатков других моделей, однако в данную модель необходимо ввести

дополнительные переменные:

1)

премия, выплачиваемая при поглощении компанией-покупателем акционерам

компании-цели (Р);

2)

затраты и потери компании-покупателя в ходе процесса поглощения (Е);

3)

дополнительные инвестиции на реструктурирование (∆

I);

4)

прирост доходов/экономия на расходах вследствие объединения управленческих

способностей команды (∆

L);

5)

переменные «прирост выручки» (∆

S)

и «экономия на расходах» (∆

C)

следует рассматривать в разрезе отдельных отраслей с учетом «списка заявок» на

достижение тех синергий, которые с наибольшей степенью вероятности проявятся у

предприятий данной отрасли.

Премия, выплачиваемая при поглощении компанией-покупателем акционерам

компании-цели (Р) и затраты и потери компании-покупателя в ходе процесса

поглощения (Е) рассматриваются автором как единовременные затраты, которые

компания-покупатель несет непосредственно в момент заключения сделки, поэтому

они в предлагаемой модели не дисконтируются.

С

учетом вышесказанного, более достоверно величину эффекта синергии можно

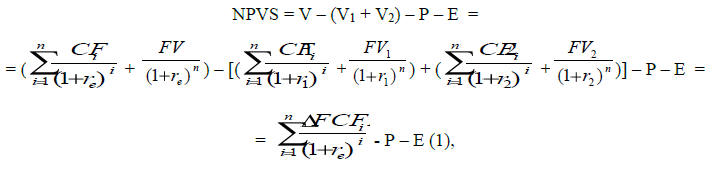

рассчитывать на основе показателя «чистый приведенный эффект синергии» (NPVS). Предлагаемая

формула расчета (1) выглядит следующим образом:

в том числе

где:

NPVS (Net present value

synergies)

– чистый приведенный эффект синергии;

V (value)

- инвестиционная стоимость объединенной компании с учетом ожидаемых

синергий;

V1

– стоимость компании-покупателя «статус-кво» (как независимой);

V2

– стоимость компании-цели «статус-кво» (как независимой);

CFi (cash flow) – поток

денежных средств для акционеров объединенной компании в прогнозный период;

CF1i –

поток денежных средств для акционеров компании-покупателя, действующей

«статус-кво», в прогнозный период;

CF2i –

поток денежных средств для акционеров компании-цели, действующей «статус-кво», в

прогнозный период;

FV – стоимость

объединенной компании в постпрогнозный период;

FV1

– стоимость компании-покупателя в постпрогнозный период;

FV2

– стоимость компании-цели в постпрогнозный период;

∆

FCFE (free cash flow to the equity holders) –

прирост потока денежных средств для акционеров;

∆

S (sales)

– прирост выручки (рассчитывается для наиболее вероятных форм проявления

эффекта синергии с учетом отраслевой принадлежности компаний);

∆

C (costs)

– экономия на расходах (рассчитывается для наиболее вероятных форм

проявления эффекта синергии с учетом отраслевой принадлежности компаний);

∆ Т (tax) – экономия на

налоге на прибыль;

∆

NWC (net working capital) –

экономия на инвестициях в оборотный капитал;

∆

Capex (capital expenditure) –

экономия на капиталовложениях;

± ∆

L (labor) - прирост

доходов (+) / экономия на расходах (-) вследствие объединения управленческих

способностей команды;

∆

Debt

– изменение чистого долга (с учетом финансовой синергии);

∆

I (investment) -

дополнительные инвестиции на реструктурирование;

re (return) – доходность

акционерного капитала объединенной компании (барьерная ставка);

r1

– доходность акционерного капитала компании-покупателя, действующей

«статус-кво»;

r2

- доходность акционерного капитала компании-цели, действующей «статус-кво»;

i

– номер года прогнозного периода;

n

– последний год прогнозного периода;

Р (premium) -

премия, выплачиваемая при поглощении компанией-покупателем акционерам

компании-цели;

Е (expenses) –

затраты и потери компании-покупателя в ходе процесса поглощения.

Предложенный метод устраняет недостатки рассмотренных ранее методов оценки

эффекта синергии от сделок

M&A, сохраняя их

достоинства, позволяет более точно и объективно учесть и оценить весь спектр

проявления форм эффекта синергии (как количественных, так и качественных) от

слияний и поглощений компаний и дает тем самым возможность отбирать и заключать

только те сделки

M&A, которые будут

перспективными с точки зрения развития и повышения стоимости предприятия.

На основе методики

оценки эффекта синергии по слиянию (поглощению) компаний автором разработан

алгоритм отбора перспективных сделок

M&A.

Конкурентные преимущества и прирост стоимости объединенной компании прежде всего

зависят от качества проработки сделки

M&A и наличия ясной

стратегии слияний и поглощений, жесткая дисциплина в этом процессе оправдывается

снижением затрат времени и издержек, уходящих на рассмотрение заведомо

непригодных целей.

Рис. 6. Алгоритм отбора перспективных сделок по слиянию (поглощению) компаний на

основе оценки эффекта синергии

Алгоритм основывается на положении о том, что стратегическое управление

компанией требует наличия синергетически связанного бизнес-ядра (базовой

компетенции, глубокого

понимания определенного

сектора отраслей), поддержание и наращивание которого становится главной

задачей корпоративного центра. При этом нахождение целевых компаний

осуществляется на основе списка критериев охоты (поиска) на компанию-цель для

слияния (поглощения).

Таким образом,

модели оценки величины эффекта синергии следует рассматривать как инструменты

отбора перспективных сделок

M&A. При оценке

величины эффекта синергии следует принимать во внимание многообразие факторов,

влияющих на его величину, а также все формы проявления эффекта синергии с учетом

отраслевой специфики компаний, участвующих в сделке. Применение предложенного

алгоритма будет способствовать предотвращению отрицательных последствий сделок

по слиянию (поглощению) компаний и позволит компании-покупателю участвовать

только в перспективных сделках.

Список литературы

-

Оценка бизнеса: учеб. / под ред. А.Г. Грязновой, М.А. Федотовой. - М.: Финансы и статистика, 2005. - 736 с.

-

Коупленд Т., Колер Т., Мурин Дж. Стоимость компаний: оценка и управление. – М.: ЗАО «Олимп-Бизнес», 2005. - 576 с.

-

Эванс Ф.Ч., Бишоп Д.М. Оценка компаний при слияниях и поглощениях: создание стоимости в частных компаниях. – М.: Альпина Бизнес Букс, 2004. – 332 с.

-

Менеджмент: учеб. для вузов / под ред. М.М. Максимцова, А.В. Игнатовой. – М.: Банки и биржи, ЮНИТИ, 1999. – 343 с.

-

Авхачев Ю.Б. Международные слияния и поглощения компаний: новые возможности предприятий России по интеграции в мировое хозяйство. – М.: Научная книга, 2005. – 120 с.

-

Боди З., Мертон Р. Финансы. – М.: Издательский дом «Вильямс», 2000. – 592 с.

-

Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов. – М.: Альпина Бизнес Букс, 2005. – 1341 с.

-

Рудык Н.Б. Конгломератные слияния и поглощения: Книга о пользе и вреде непрофильных активов: уч. пос. – М.: Дело, 2005. – 224 с.

-

Егерев И.А. Стоимость бизнеса: Искусство управления: уч. пос. – М.: Дело, 2003. – 480 с.

-

Липсиц И.В., Коссов В.В. Экономический анализ реальных инвестиций: учеб. – М.: Магистр, 2007. – 383 с.

Literature

-

The business valuation: under reduction of A. G. Gryaznova, M. E. Fedotova. – M.: Finance and statistics, 2005. - 736 p.

-

Copeland T., Koller T, Murrin J. Valuation: measuring & managing the value of companies. M.: ZAO “Olimp-Business”, 2005. - 576 p.

-

Evans F.C., Bishop D.M. Valuation for M&A: Building Value in Private Companies. – M.: Alpina Business Books, 2004. – 332p.

-

Management: under reduction of M.M. Maksimtsov, A.V. Ignatova. – M.: Banki & birgi, UNITI, 1999. – 343p.

-

Avhachev U.B. International company mergers and acquisitions: New opportunities for Russian enterprises for integration in global economy. – M.: Nauchnaya kniga, 2005. – 120p.

-

Bodi Z., Merton R. Finance. – M.: Williams, 200. – 592p.

-

Damodaran A. Investment valuation: Tools and Techniques for Determining the Value of Any Asset. – M.: Alpina Business Books, 2005. – 1341p.

-

Rudik N.B. Conglomerate mergers and acquisitions. – M.: Delo, 2006. – 224p.

-

Egerev I.A. Valuation: Mastering the Management. - M.: Delo, 2003. – 420p.

-

Lipsits I.V., Kossov V.V. Economic analysis of real investments. – M.: Magistr, 2007. – 383p.