|

|

РОЛЬ БЮДЖЕТИРОВАНИЯ В ИННОВАЦИОННОМ РАЗВИТИИ ЭКОНОМИЧЕ-СКОГО ПОТЕНЦИАЛА КООПЕРАТИВНОЙ ОРГАНИЗАЦИИ

THE ROLE OF BUDGETING IN INNOVATIVE DEVELOPMENT OF CORPORATE ORGANISATION ECONOMIC POTENTIAL

Н.В. Ружанская

N.V. Ryzhanskaja

Внедрение бюджетирования в практику финансового управления позволяет не только сформировать действенный механизм планирования и контроля денежных пото-ков, финансовых результатов, а также имущественного и финансового капитала коопе-ративной организации, но и получить существенный экономический и управленческий эффект, заключающийся в инициации инновационных структурных изменений в органи-зации. Однако при этом важно понимать, что оценка необходимости и качества разра-ботки и внедрения, а также эффективности функционирования системы бюджетиро-вания в кооперативной организации существенно различается в зависимости от того, кто выступает в роли пользователя: собственник, руководитель или исполнитель.

Key words: budgeting, financial equilibrium, balanced financial index system, budget management user, innovation development of cooperative enterprise

Система финансового управления большинства организаций потребительской коо-перации находится в настоящее время в процессе своего формирования. Ускорить данный процесс и способствовать инновационному развитию кооперативных организаций позво-лит внедрение в практику управления финансами технологий бюджетирования. Только при наличии эффективно функционирующего бюджетного процесса возможно наладить действенную систему поддержания финансового равновесия хозяйствующего субъекта, обеспечивающую соответствие между рентабельностью, платежеспособностью и финан-совой устойчивостью.

Можно выделить две первоочередные причины нарушения финансового равновесия, которые приводят к одновременному снижению рентабельности, финансовой устойчиво-сти и платежеспособности деятельности организации:

- недостаточный уровень прибыльности текущей деятельности;

- несовершенство или отсутствие системы финансового управления в организации, которое приводит к нерациональному и неэффективному распоряжению результатами деятельности.

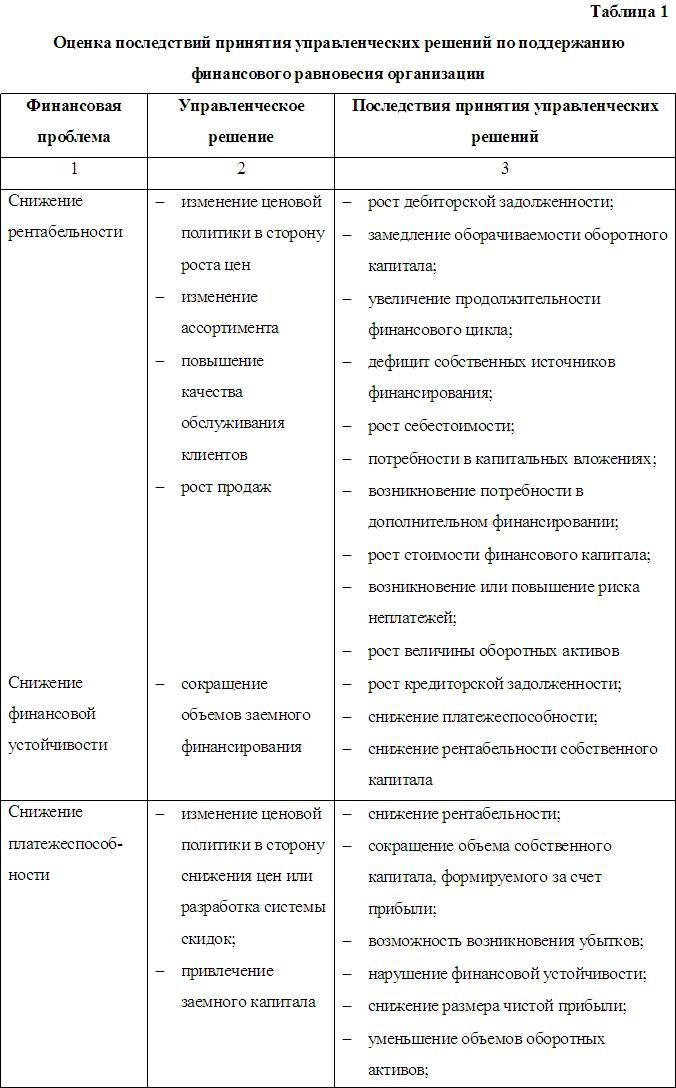

Зачастую действия руководства организации, предпринимаемые в целях поддержа-ния финансового равновесия и повышения уровня какого-то одного из показателей (рен-табельности, финансовой устойчивости или платежеспособности), закономерно приводят к снижению уровня другого (таблица 1).

Таким образом, несмотря на очевидность необходимости и обоснованности приня-тия большинства управленческих решений менеджмент организации сталкивается с про-блемами как формулирования, так и достижения взвешенного, сбалансированного ком-плекса показателей финансового состояния. При этом наибольшую сложность представ-ляет одновременное обеспечение достаточного уровня прибыльности, финансовой устой-чивости и платежеспособности хозяйствующего субъекта. Особенно отчетливо данные проблемы проявляются в организациях с развитой организационной структурой и выра-жаются в конфликтах между отделами и подразделениями. В этой связи бюджетирование в системе управления финансами организации призвано способствовать решению сле-дующих задач:

- формирование модели взаимосвязи основных параметров финансового равновесия организации;

- детализация сфер должностной ответственности в виде наборов соответствующих ключевых финансовых показателей деятельности организации;

- повышение степени информированности менеджеров и собственников, создание единого информационного пространства;

- создание инструмента поддержки принятия и контроля реализации управленческих финансовых решений.

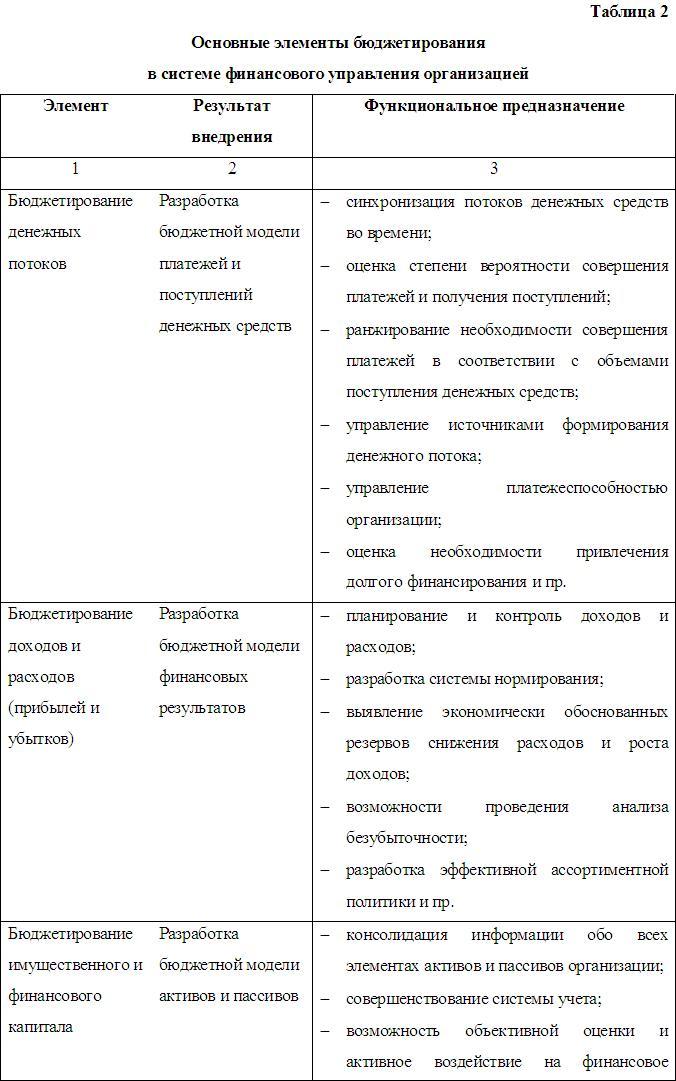

Наибольший экономический и управленческий эффект позволяет получить внедре-ние в практику финансового управления организацией комплексной модели бюджетиро-вания, результатом которой выступает планирование и контроль денежных потоков, фи-нансовых результатов, а также имущественного и финансового капитала организации (таблица 2). Именно такая модель бюджетирования нацелена на достижение финансового равновесия и обеспечивает соответствие между рентабельностью, платежеспособностью и финансовой устойчивостью организации.

Зачастую основной функцией бюджетирования рассматривается функция обеспече-ния платежеспособности организации. Действительно, на начальных этапах становления системы бюджетирования главное требование, предъявляемое к ней, сводится к синхро-низации денежных потоков хозяйствующего субъекта во времени. При этом бюджет де-нежных потоков может быть представлен в самом простом виде как план поступлений и выплат денежных средств.

В дальнейшем в процессе развития и совершенствования системы бюджетирования закономерно возникает потребность в контроле факторов, объясняющих возникновение отклонений фактических денежных потоков от их плановых значений. Это приводит к не-обходимости дополнения бюджета денежных потоков информацией о дебиторской и кре-диторской задолженности организации, ее доходах и расходах, динамики товарных и ма-териальных остатков и пр. Таким образом, посредством внедрения и развития бюджети-рования реализуется возможность создания эффективной системы управления финансами организации в целях обеспечения платежеспособности, прибыльности и финансовой ус-тойчивости ее деятельности. Опираясь на взаимосвязи отдельных ключевых показателей и рассчитывая варианты их возможных комбинаций, финансовая служба организации уста-навливает допустимый диапазон их возможных отклонений. Это в свою очередь позволя-ет привести в соответствие целевые установки финансовой стратегии организации и инте-ресы различных групп пользователей результатами функционирования системы бджети-рования.

Оценка необходимости и качества разработки и внедрения, а также эффективности функционирования системы бюджетирования в организации существенно различается в зависимости от того, кто выступает в роли пользователя:

собственник, руководитель или исполнитель.

Известно, что собственник закладывает основы финансовой стратегии и заинтересо-ван, прежде всего, в долгосрочном развитии организации, а потому для него особую важ-ность представляет информация, содержащаяся в бюджете доходов и расходов (прибылей и убытков) и бюджете имущественного и финансового капитала (прогнозном балансе). В то же время оперативные финансовые решения принимаются на уровне руководства, а не собственника организации. В этой связи бюджетирование денежных потоков и финансо-вых результатов для топ-менеджеров и менеджеров среднего звена имеет повышенную по отношению к бюджетированию капитала организации информационную значимость.

Исполнитель бюджетных показателей выступает в роли пользователя всей совокуп-ности результатов функционирования системы бджетирования, поскольку находится в подчиненном положении по отношению к собственнику и руководству. Как правило, именно он отвечает за разработку всех финансовых бюджетов и организует мониторинг их реализации. При этом исполнитель несет повышенные трудозатраты, а потому заинте-ресован в создании такой системы бюджетирования, которая позволяет оперативно и своевременно (т.е. тогда, когда это необходимо собственнику и руководству) получать достаточно точную и конкретную информацию о денежных потоках, финансовых резуль-татах и капитале организации.

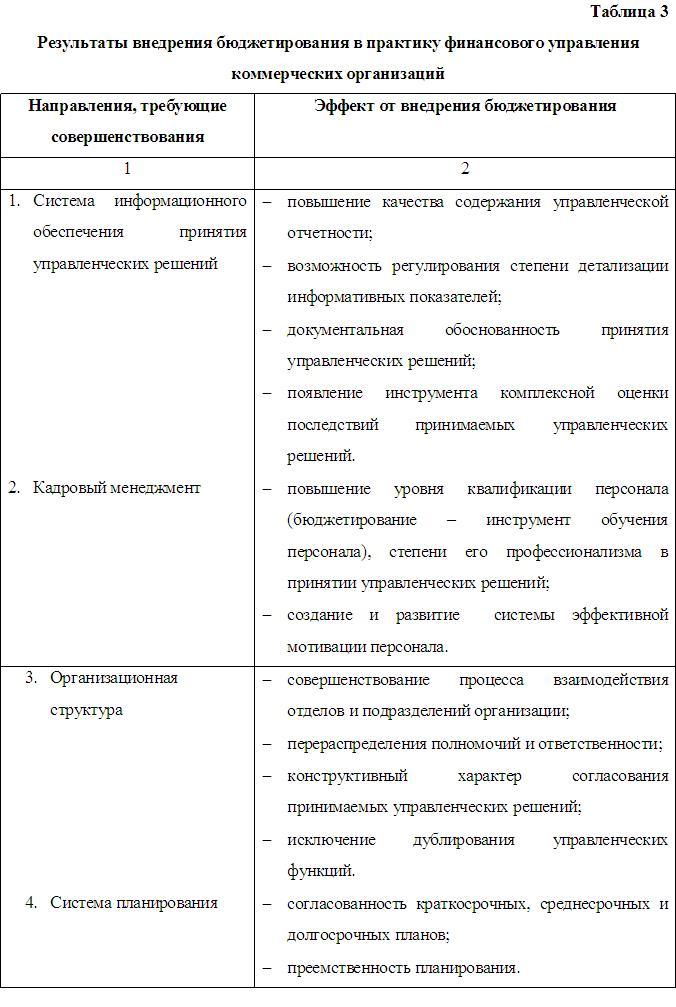

Важно отметить, что важнейший эффект от внедрения системы бюджетирования со-стоит в инициации структурных изменений в организации. Бюджетирование – мощный инструмент оптимизации. В процессе внедрения бюджетирования менеджмент вынужден формализовать существующую систему управления. При этом, как правило, отчетливо проявляются (и устраняются) ее недостатки, в особенности такой, как несогласованность должностной ответственности и должностных полномочий. Это в свою очередь позволяет изменить структуру распределения ответственности, улучшить и зачастую оптимизиро-вать информационный обмен, создать эффективную систему управления финансами орга-низации.

Таким образом, внедрение системы бюджетирования в практику финансового управления для большинства организаций позволяет получить следующие результаты (таблица 3).

В заключение необходимо отметить, что реальный экономический эффект от вне-дрения системы бюджетирования в практику финансового управления организацией мо-жет быть получен как в краткосрочном, так и в долгосрочном масштабе. Так, в рамках оперативного финансового управления создание комплексной модели бюджетирования, основывающейся на планировании и контроле денежных потоков, финансовых результа-тов, а также имущественного и финансового капитала организации, позволяет:

- сократить объемы необоснованного краткосрочного банковского кредитования и уменьшить расходы по облуживанию заемного капитала;

- ускорить оборачиваемость оборотных активов;

- сократить продолжительность финансового цикла;

- оптимизировать процесс привлечения заемного капитала, позволяющего получить положительный эффект финансового левереджа и увеличить чистую рентабельность соб-ственного капитала;

- оптимизировать портфель краткосрочных финансовых вложений;

- оперативно выявлять причины недостаточности денежных средств и контролиро-вать платежеспособность организации;

- наладить мониторинг финансового равновесия организации в краткосрочном пе-риоде.

В стратегическом финансовом управлении использование результатов долгосроч-ных прогнозов денежных потоков позволяет принимать экономически обоснованные ре-шения относительно стратегии развития бизнеса. Бюджетная модель доходов и расходов, а также имущественного и финансового капитала обеспечивает собственников и руково-дителей информацией о возможности достижения целевого финансового состояния орга-низации в будущем, а также о резервах получения максимальной отдачи от вложения средств в деятельность хозяйствующего субъекта в долгосрочной перспективе.

Таким образом, именно посредством создания комплексной модели бюджетирова-ния возможно наладить действенную систему поддержания финансового равновесия ор-ганизации, обеспечивающую соответствие между рентабельностью, платежеспособно-стью и финансовой устойчивостью и способствовать ее инновационному развитию.