|

|

Современные подходы к формированию оценки эффективности

инвестирования индустрии гостеприимства

По мнению автора,

индустрия гостеприимства - это часть туристской индустрии, специализирующейся на

обслуживании приезжающих в данную местность людей и включающей

совокупность средств размещения, общественного

питания, объектов познавательного, развлекательного, делового, оздоровительного

и спортивного назначения. В настоящее время все больше городов нуждается в

увеличении объектов индустрии гостеприимства, поэтому эта сфера привлекательна

для инвесторов. В данной статье

приводятся показатели оценки эффективности индустрии гостеприимства не только

для инвесторов, но и для руководителей организаций.

In author’s opinion, the hospitality

industry is a part of the tourist industry, specializing in arrived people and

including placement, feeding, cognitive, entertainment, business, health and

sport objects. Now days many cities need to increase objects of hospitality

industry, that’s why this sphere is more attractive for investors. The article

demonstrates assessment indicators of effective investment

of the hospitality industry not only for investors, but also for heads.

Ключевые слова: инвестиции, инвестиционная

активность, индустрия гостеприимства, оценка эффективности инвестиций,

мультипликатор.

Key words: investments, investment activity, hospitality industry, assessment of

effective investments, multiplicator.

Любой инвестор в качестве объектов

инвестирования выбирает те, которые могут обеспечить наиболее высокую

эффективность инвестиций. Основой такого выбора

является оценка и прогнозирование составляющих инвестиционного процесса:

инвестиционной деятельности, инвестиционной привлекательности и активности,

инвестиционного климата, инвестиционных проектов.

Существует зависимость

вышеперечисленных составляющих:

ИКп (Иприв) =>

f

(ИА) => f (ИД)=>

f

(ИР) => f (ИП), где

ИКп - привлекательный инвестиционный

климат;

Иприв - инвестиционная

привлекательность региона (отрасли);

ИА- инвестиционная активность

субъектов;

ИД- инвестиционная деятельность

субъектов;

ИР - инвестиционный риск;

ИП- инвестиционный потенциал.

Поэтому прежде, чем сформировать методику оценки

инвестиционной активности индустрии гостеприимства, рассмотрим ранее

предложенные подходы к формированию оценок составляющих инвестиционного

процесса.

В настоящее время широкое распространение получили:

1) статические методы обобщающей оценки инвестиций:

·

метод, основанный на расчете сроков окупаемости инвестиций;

·

метод, основанный на определении нормы прибыли на капитал;

2) методы оценки эффективности инвестиций, основанные на

дисконтировании:

·

метод чистой приведенной стоимости (метод чистой дисконтированной

стоимости, метод чистой текущей стоимости);

·

метод внутренней нормы прибыли;

·

дисконтированный срок окупаемости инвестиций;

·

индекс доходности.

Преимуществами статических методов

являются то, что они просты в применении и нет необходимости использовать метод

дисконтирования, что позволяет увязать денежные потоки с данными бухгалтерского

учета. Инвестиции принесут прибыль тем быстрее, чем короче период окупаемости.

Поэтому руководители фирм, принимающие решения по реализации инвестиционных

проектов, должны учитывать как экономически оправданный срок окупаемости

инвестиций, так и общее время полезного использования инвестиционного проекта.

Учет этого фактора позволяет повысить привлекательность инвестиций.

Но метод окупаемости инвестиций,

во-первых, не учитывает доходы (поступления), которые получит фирма после

завершения экономически оправданного срока окупаемости и другие возможные

варианты, рассчитанные на более длительный срок окупаемости инвестиций и

требующие больших капиталовложений; во-вторых, не учитывается фактор времени, т.

е. временной аспект стоимости денег.

Что касается

метода расчета нормы прибыли на капитал, то

в западноевропейских

странах

существуют различные определения понятий

«доход» и «вложенный капитал». При

расчете нормы прибыли на капитал в качестве дохода может приниматься сумма прибыли и амортизации,

чистый

доход, т. е. после уплаты налогов и

процентов за кредит, или

чистая прибыль, т. е. прибыль после

вычета налогов и без учета амортизации.

Кроме того, не учитывается различная стоимость денег (прибыли) в зависимости

от времени их получения.

Поэтому наибольшее широкое распространение

получили методы оценки эффективности инвестиций,

основанные на дисконтировании, которые можно охарактеризовать как методики,

основанные на методологии

UNIDO

(United

Nations

Industrial

Development

Organization - ЮНИДО).

Однако, используемые методы ЮНИДО для оценки инвестиционных проектов

предусматривают расчеты коммерческой эффективности инвестиций и не позволяют

оценивать социальный эффект.

Методы оценки инвестиционных решений

не во всех случаях могут быть едиными, принимая во внимание, что они значительно

различаются по масштабам затрат, срокам их полезного использования, а также по

полезным результатам.

К мелким инвестиционным проектам, не

требующим больших капитальных вложений, не оказывающим существенного влияния на

изменение выпуска продукции, а также имеющим относительно небольшой срок

полезного использования, можно применять простейшие способы расчета. В то же

время реализация более масштабных инвестиционных проектов (новое строительство,

реконструкция, освоение принципиально новых видов продукции и т.п.), требующих

больших инвестиционных затрат, вызывает необходимость учета большого числа

факторов и, как следствие, проведения более сложных расчетов, а также уточнения

методов оценки эффективности.

При оценке инвестиционной привлекательности и активности

отрасли и предприятий авторы [6;10;14;16] предлагают использовать

традиционные методы оценок: анализ показателей бухгалтерской и финансовой

отчетности, расчет показателей финансовой устойчивости, коэффициентов выбытия и

обновления основных фондов, динамику абсолютных и относительных показателей,

рентабельность инвестиций, степень реализации инвестиционной активности и

привлекательности, объем инвестиций и т.д.

Органы государственной статистики и

рейтинговые агентства представляют инвестиционную активность региона в качестве

уровня фактического объема инвестирования или темпов его изменения, то есть они

исследуют динамику и темпы фактических вложений.

Недостатком оценок инвестиционной

активности, предложенных авторами первой позиции, является то, что они

рассматривают оценку инвестиционной активности в рамках одного предприятия,

одной отрасли или одного региона. У них отсутствует четкая взаимосвязь влияния

факторов, которые могут привести к общему мультипликативному эффекту.

Авторы [8;13] предлагают использовать экономико-математические

методы: корреляционно-регрессионный анализ, линейное программирование, модель

Харрода, модель обеспеченности региона факторами производства.

Авторы [2;3;4;11] для оценки инвестиционной привлекательности

и активности отрасли и предприятий применяют показатели, основанные на учете

двух составляющих: экономической и рисковой.

Под экономической составляющей они понимают доходность

вложенных средств, то есть отношение прибыли (дохода) к вложенным средствам или

отношение валового регионального продукта к привлеченным инвестициям. Рисковая

составляющая позволяет определить, какая часть доходов будет потеряна в

результате инвестирования, она рассчитывается по формуле многомерной средней:

где Кр-

коэффициент риска;

pi

– характеристика показателя;

ji

– вес показателя;

n

- число показателей.

В результате этого коэффициент,

характеризующий доходность вложенных средств, то есть отдачу на 1 руб.

инвестиций, рассчитывается следующим образом:

Кд = Кэ*(1-Кр),

(2)

Где: Кэ- экономическая

составляющая (в долях единицы),

Кд- коэффициент

доходности;

Кр- коэффициент риска.

Авторы Фатеева О.И. и Конторович

С.П. [5;15] предлагают использовать многофакторный показатель оценки

инвестиционной активности, учитывающий несколько факторов, влияющих на

инвестиционную активность, и их весовые категории. Недостатком такой оценки

является субъективность экспертных оценок, к тому же весовые категории

подвержены изменчивости.

Зарипова Р.Н., Гришина И., Резанов

В.К, Резанов К.В. [12] при оценке

инвестиционной активности и привлекательности используют интегральные

показатели, но эти показатели не учитывают цели организации.

Балацкий Е.В. [1] предлагает

производить оценку инвестиционной активности на основе показателя, учитывающего

мультипликативный эффект инвестиционной деятельности. Недостатком данного метода

является сложность расчетов, несопоставимость результатов во времени.

Однако, с нашей точки зрения, именно

последний подход является недостаточно изученным и наиболее интересным. Понятие

«инвестиционной активности индустрии гостеприимства » нельзя

рассматривать в рамках одного предприятия или одной

отрасли, его нужно рассматривать в рамках региона. Финансово-хозяйственная и

инвестиционная деятельность предприятий индустрии гостеприимства в большей

степени зависима от внешних факторов, таких как

доходы населения, система налогообложения, мотивации потребителей,

сезонность, государственные инвестиции. Конкретное предприятие или группа

предприятий индустрии

гостеприимства, в отличие от промышленных или сельскохозяйственных предприятий,

не в силах самостоятельно обеспечить себе надежный и постоянный уровень

рентабельности.

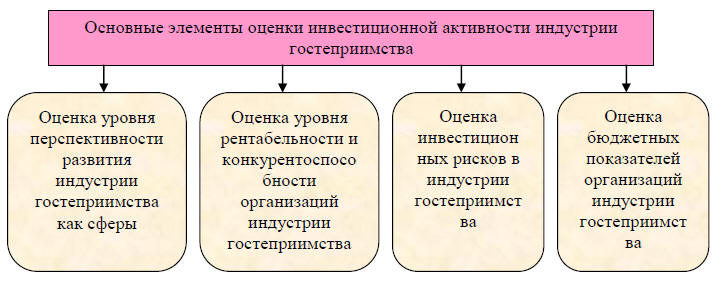

Поскольку особенность инвестирования в объекты индустрии гостеприимства заключается в наличии мультипликативного эффекта, влияющего на всю туристскую сферу и обеспечивающего финансирование муниципального бюджета до 80%, то основные элементы оценки инвестиционной активности индустрии гостеприимства, по нашему мнению, состоят в следующем (рис.1).

Рис.1 Основные

элементы оценки инвестиционной активности индустрии гостеприимства

1.

Оценить уровень перспективности ее развития как сферы,

а именно:

- экономическую и социальную

значимость этой сферы в муниципальном образовании или в регионе. Количественную

оценку этого показателя можно произвести с помощью фактического и

прогнозируемого удельного веса услуг индустрии гостеприимства в ВРП, объема

налоговых поступлений, удельного веса работников этой сферы в общей численности

занятого населения;

- оценить обеспеченность развития

отрасли собственными финансовыми ресурсами с помощью показателей объема и

удельного веса инвестиций, осуществляемых за счет собственных ресурсов;

- степень государственной поддержки

развития индустрии гостеприимства, то есть предоставляются ли юридические

гарантии стабильности ведения бизнеса, определенные льготы в области

налогообложения, существуют ли стимулы для иностранных инвесторов;

- оценить продолжительность

жизненного цикла услуги, предоставляемой организациями индустрии гостеприимства.

2.

Оценка инвестиционных рисков в индустрии

гостеприимства.

Инвестиционные риски тесно связаны с

рисками изменения законодательства в неблагоприятную сторону для инвестора,

ухудшения финансового состояния конкретного предприятия индустрии

гостеприимства, экологическими рисками, ростом инфляции, снижением

покупательского спроса, с уровнем конкуренции в данной сфере.

3. Оценка уровня рентабельности и

конкурентоспособности организаций индустрии гостеприимства.

Оценку

инвестиционной активности предприятий осуществляют, с одной стороны, с точки

зрения увеличения активов компании, а значит и расширения ее инвестиционных

возможностей за счет привлечения сторонних инвесторов в качестве акционеров, с

другой – вовлечения инвестирования в конкретные проекты.

Для анализа инвестиционной

активности предприятий с точки зрения вовлечения дополнительных кредитных

ресурсов для инвестирования в конкретные проекты используется методика

рейтингового отбора. Анализ инвестиционной привлекательности конкретных проектов

проводится путем оценки коммерческой, бюджетной и экономической эффективности их

осуществления.

Для оценки инвестиционной активности с точки зрения

привлечения сторонних инвесторов в качестве акционеров в настоящее время в

основном используют три основные группы методик:

3.

Методики, в основе которых лежит анализ внешней информации о

предприятии (рыночный подход);

4.

Методики, основанные на анализе внутренней информации

(бухгалтерский подход);

5.

Методики, основанные на анализе как внешних, так и внутренних факторов

(комбинированный подход).

В результате этого существует внутренняя и внешняя оценки

эффективности инвестирования организаций индустрии гостеприимства (таблица 1).

Таблица 1

Внутренняя и

внешняя оценки эффективности инвестирования организаций индустрии гостеприимства

|

Внутренняя оценка |

Финансовые показатели

предприятия |

Критерии |

|

Коэффициенты ликвидности |

Критерии по данным показателям должны

свидетельствовать об эффективной

финансово-хозяйственной деятельности предприятия

с точки зрения коммерческого результата. |

|

|

Коэффициенты платежеспособности |

||

|

Коэффициенты оборачиваемости |

||

|

Коэффициенты кредитоспособности |

||

|

Показатели рентабельности |

||

|

Налоговые отчисления |

Чем выше или стабильнее размер перечисляемых

налоговых платежей в бюджет и во внебюджетные

фонды, тем эффективнее инвестиционные вложения. |

|

|

Учет стоимости

финансовых ресурсов во времени |

Критерии |

|

|

Чистый доход |

Суммарные денежные поступления должны превышать

суммарные денежные затраты |

|

|

Чистый дисконтированный доход |

||

|

Внутренняя норма доходности |

||

|

Индексы доходности |

||

|

Доходность акций |

||

|

Индекс инфляции |

Чем ниже данные показатели, тем эффективнее

проект |

|

|

Срок окупаемости |

||

|

Внешняя оценка |

Бюджетная эффективность |

Денежные притоки от инвестиций, увеличение

налоговых поступлений в бюджет, доходы бюджета

от лицензирования инвестиционной деятельности |

|

Региональная эффективность |

Наличие социального эффекта:

-удовлетворение спроса; -

увеличение занятости и снижение безработицы;

Наличие экономического эффекта:

-дополнительный

(мультипликативный) эффект в смежных отраслях

региона; -

расширение сбыта продукции (услуг). |

-

Оценка бюджетных показателей организаций индустрии гостеприимства.

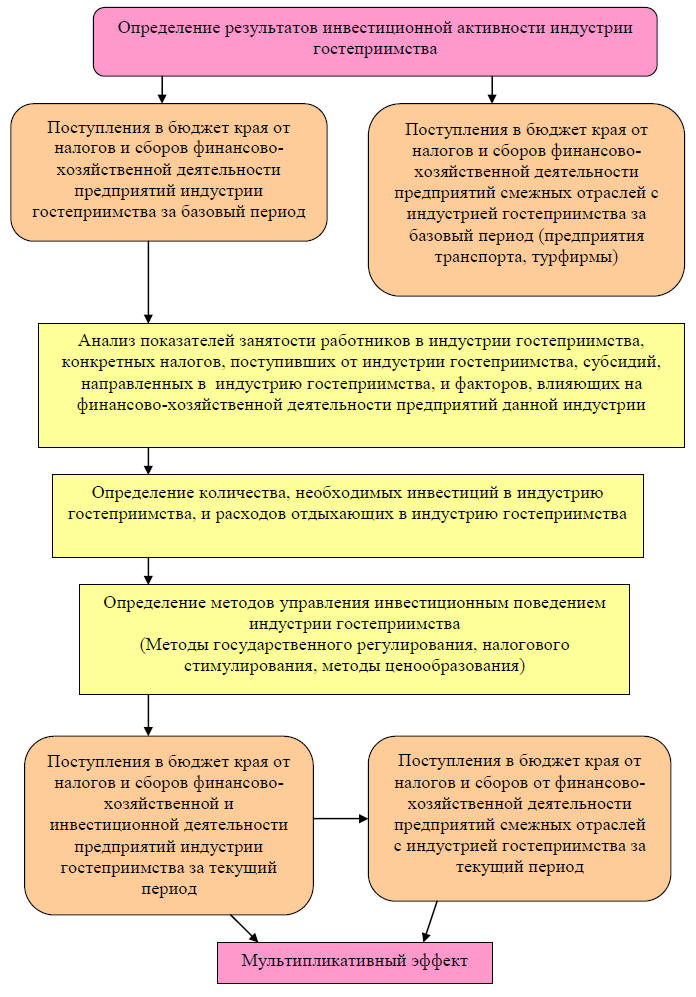

К таким показателям можно отнести увеличение налоговых поступлений в бюджет в результате инвестирования, доходы бюджета от лицензирования инвестиционной деятельности и т.д. Бюджетные показатели характеризуют результат инвестиционной активности индустрии гостеприимства (рис.2).

Рис.2 Результаты инвестиционной

активности индустрии гостеприимства . Особенностью капитальных вложений в

индустрию гостеприимства является мультипликативный эффект, то есть косвенное

влияние на экономику муниципалитета или региона, поэтому итоговый результат

инвестиционной активности предприятия (отрасли, региона) следующий - увеличение

доходной части консолидированного бюджета края за счет роста прибыли индустрии

гостеприимства и смежных с ней отраслей, а также социальный эффект На основании результатов

инвестиционной активности индустрии гостеприимства, можно вывести бюджетные

показатели инвестиционной активности

индустрии гостеприимства. ИА =

f (Д1иг/ Д0иг ;

Д1см/ Д0 см) --->

max,

(3) Где: ИА- инвестиционная активность; Д1иг/ Д0иг – отношение налоговых

поступлений в бюджет от предприятий

индустрии гостеприимства на конец периода, когда в течение года данными

предприятиями привлекались инвестиции, на начало периода; Д1см/ Д0 см - отношение налоговых

поступлений в бюджет от предприятий

смежных отраслей с индустрией гостеприимства на конец периода, когда в течение

года данными предприятиями привлекались инвестиции,

на начало периода. Данные показатели позволят оценить

влияние инвестиций не только на саму индустрию гостеприимства, но и на смежные с

ней отрасли, а также на консолидированный бюджет края. Для более детального анализа можно

использовать многофакторную модель, но тогда за оценку инвестиционной активности

следует принять показатель эффективности инвестиций: ИА =

В/И = В/ Чраб. * Ч раб/ Чотд * Ч отд/ В *Ротд/И * И/В*В/Ротд,

(4) Где: В- выручка предприятия (отрасли); И- инвестиции; Ч раб.- численность работников в

индустрии гостеприимства; Ч отд- численность отдыхающих; Ротд- расходы отдыхающих. Применение данной модели позволит оценить влияние того или

иного фактора на эффективность инвестиций и на инвестиционную активность. Исследования инвестиционной активности индустрии

гостеприимства в настоящее время проводятся крайне редко и единые методические

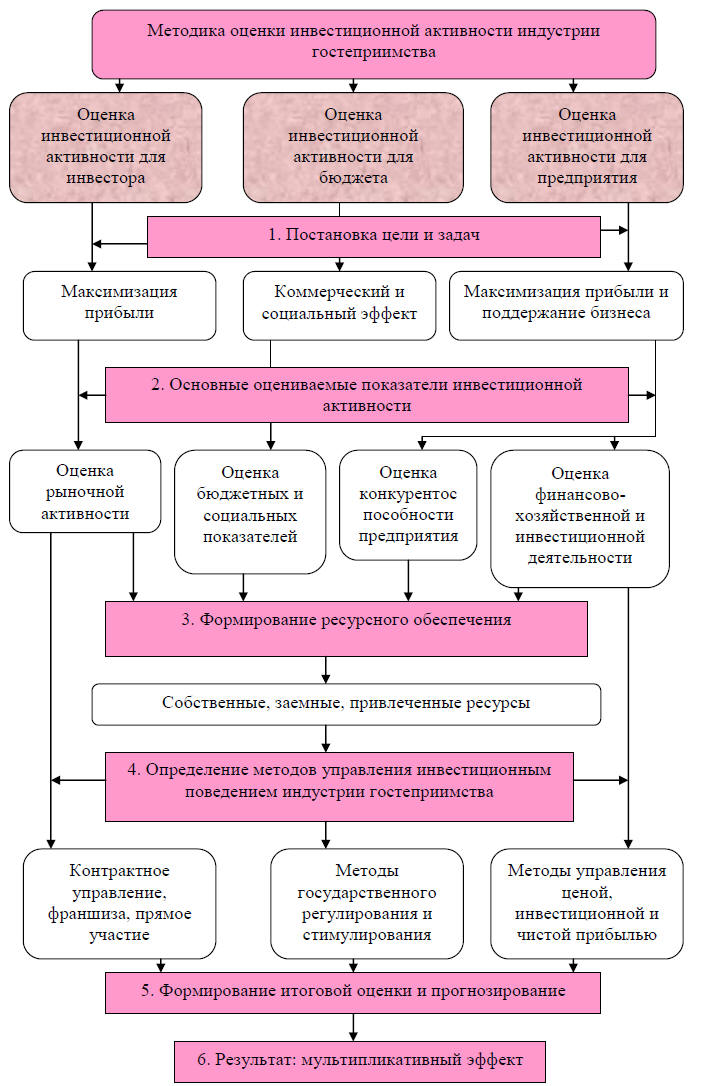

принципы управления такой оценки пока не разработаны. Изучив методы и основные

элементы оценки инвестиционной активности и привлекательности, предложенные

ранее другими авторами, считаем целесообразным разработать следующую методику

оценки инвестиционной активности индустрии гостеприимства с учетом ее специфики

(рис. 3). Традиционно существуют три методики оценки инвестиционной

активности: отрасли, региона и предприятия. С нашей точки зрения, с учетом

специфики индустрии гостеприимства оценка инвестиционной активности данной сферы

должна подразделяться не по объектам, а по субъектам: - оценка для инвестора; - оценка для бюджета; - оценка для руководства предприятия. С учетом этого для трех субъектов существуют различные цели и

задачи, эффективность и результативность которых измеряется различными

показателями и методами. На первом этапе осуществляется постановка цели и задач,

которые отличаются от намерений субъектов инвестирования. На втором этапе выявляются основные показатели, которые

подлежат оценке с точки зрения инвестиционной активности: - оценка рыночной активности, которая включает оценку риска,

срок окупаемости, норму доходности, размер дивидендов, проценты по ценным

бумагам и т.д.; - бюджетные и социальные показатели: число занятых, увеличение

доходной части бюджета в результате привлечения инвестиций; - оценка конкурентоспособности предприятия: анализ

SWOT, оценка ценовых показателей, влияющих на

конкуренцию организации (объем реализации услуг, налог на прибыль, инвестиции в

основной капитал, индекс потребительских цен), и неценовые показатели, влияющие

на спрос (расходы населения на отдых, виды предоставляемых услуг); - оценка финансово-хозяйственной и инвестиционной деятельности

организации, включающей все финансовые показатели внутрихозяйственной

деятельности. На третьем этапе, после того, как определены цели, задачи и

основные показатели инвестиционной активности, к которым следует стремиться,

осуществляется привлечение инвестиционных ресурсов. На четвертом этапе выбирают методы

управления инвестиционным поведением индустрии гостеприимства,

которые различаются по субъектам управления. На пятом этапе подводится

итог финансово-хозяйственной и инвестиционной деятельности объектов

инвестирования индустрии гостеприимства, сравниваются плановые и фактические

показатели, осуществляется прогнозирование. Рис.3 Методика

оценки инвестиционной активности индустрии гостеприимства На шестом этапе оценивается влияние

инвестиционной активности индустрии гостеприимства на экономику муниципального

образования или региона. Решению одной из важнейших проблем

обеспечения экономического роста в регионе способствует поступательное повышение

инвестиционной активности. Рост инвестиционной активности влияет на

эффективность производства, предпринимательства, увеличение налоговых отчислений

и т.д., то есть обеспечивает эффект мультипликатора, поэтому инвестиционная

активность и экономический рост взаимообусловлены. Предложенная нами методика оценки

инвестиционной активности индустрии гостеприимства отличается от рассмотренных

ранее тем, что за базу ее оценки принимаются не темп роста или прироста объема

инвестиций в данную сферу, а темп роста и прироста объема оказанных услуг,

налоговых поступлений, численности занятых в индустрии гостеприимства и смежных

с ней отраслей в результате процесса инвестирования. Кроме того, предложенная

методика обладает системностью, так как она «вписывается» в сложную

социально-экономическую систему региона, и комплексностью, потому что

учитываются последствия ее реализации.

Список литературы: Балацкий Е.В. Инвестиционный бизнес и его

влияние на экономику// Мировая экономика и международные

отношения.-1999.-№6.-с.28. Валинурова Л.С. Управление инвестиционным

процессом в экономических системах: Монография.-Издательство

«Палеотип», 2002. -150с. Егорова Л.К. Управление инвестиционной

привлекательностью региона: дисс…к.э.н.- Москва, 2006.-170с. Жеребенков С.В. Инвестиционная активность

предприятий и монетарные методы ее регулирования: дисс…к.э.н.-

Орел, 2004.-174с. Конторович С.П. Управление инвестиционной

привлекательностью предприятий: дисс…к.э.н.- Волгоград,

2002.-122с. Коренков А.В. Построение рейтинга

инвестиционной привлекательности предприятий с учетом прогноза

финансового состояния и отраслевой принадлежности: дисс…к.э.н.-

Екатеринбург, 2003.-118с. Левченко Т.П. Управление инвестиционной

привлекательностью организаций санаторно-курортной сферы// Дисс…д.э.н.-СПб,

2004.-282с. Локтюхин В.В. Разработка моделей и методов

оценки инвестиционной активности промышленных предприятий

региона// Дисс…к.э.н., Рязань, 2004.-с.184. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г.

Управление проектами// М.:Омега-Л, 2006.-с.664. Малкова Т.Б. Управление инвестиционной

активностью предприятий топливно-энергетического комплекса

региона// Дисс…к.э.н., Иваново, 2005.-с.158. Пушинин А.А. Формирование и оценка

инвестиционного климата региона с учетом влияния на него

физического и человеческого капитала: дисс…к.э.н.- СПБ,

2006.-224с. Резанов В.К., Резанов К.В. Инвестиционная

привлекательность лесного комплекса: оценка и управление:

учебное пособие.-Хабаровск: Издательство государственного

технического университета, 2003.-220с. Рябов Ю.Л. Инвестиционная привлекательность

региональной экономики и современной России: дисс…к.э.н.-

Тамбов, 2006.-157с. Трофимова Л.А. Теория и методология управления

инвестиционной активностью промышленных предприятий в

конкурентной среде: дисс…д.э.н.- СПб, 2003.-345с. Фатеева О.И. Формирование методического

подхода к оценке инвестиционной активности строительного

предприятия// Дисс…к.э.н., Тюмень, 2007.-с.149. Черных Я.А. Оценка инвестиционной

привлекательности акционерного общества промышленности: на

примере Приморского края: дисс…к.э.н.- Владивосток, 2006.-259с.

Literature:

Balatskiy

E.V. Investment business and its influence on economy // World

economics and international relations. 1999. June. p.28.

Valinurova

L.S. Management of investment process in economic systems – M.:

Publishing house “Paleotip”, 2002. – 150p.

Egorova L.K.

Management of a region investment attractiveness: dissertation

Ph.D. – Moscow, 2006. – 170p.

Zherebenkov

S.V. Investment activity of enterprises and monetary methods of

its regulations: dissertation

Ph.D. – Orel, 2004.

– 174p.

Kontorovich

S.P. Management of enterprise investment attractiveness:

dissertation Ph.D. – Volgograd, 2002. – 122p.

Korenkov A.V.

Rating of enterprise’s investment attractiveness building with

due regard for prognosis of a finance condition and industry

branch: dissertation Ph.D. – Ekaterinburg, 2003. – 118p.

Levchenko

T.P. Management of investment attractiveness in sanatoria and

health resort enterprises: dissertation D.Sc. –

Saint-Petersburg, 2004. – 282p.

Loktyuhin

V.V. Development of investment activity estimation models and

methods of regional industry enterprises: dissertation Ph.D. –

Ryazan, 2004. – 184p.

Mazur I.I.,

Shapiro V.D., Olderogge N.G. Project management // M.:

“Omega-L”, 2006. -664p.

Makova T.B.

Investment activities management of regional enterprises in fuel

and energy complex: dissertation Ph.D. – Ivanovo, 2005. – 158p.

Pushinin A.A.

Forming and estimation of investment climate of a region with

due regard for physical and human capital: dissertation Ph.D. –

Saint-Petersburg, 2006. – 224p.

Rezanov V.K.,

Rezanov K.V. Investment attractiveness of a wood complex:

estimation and management: textbook. – Khabarovsk: Printing

house of Khabarovsk state technical university, 2003. – 220p.

Ryabov Y.L.

Investment attractiveness of a regional economy and modern

Russia: dissertation Ph.D. – Tambov, 2006. – 157p.

Trofimova

L.A. Theory and methodology of management of investment activity

of industrial enterprises in competition environment:

dissertation D.Sc. – Saint-Petersburg. 2003. – 345p.

Fateeva O.I.

Forming of methodical approach to estimation of investment

activity of a construction enterprise: dissertation Ph.D. –

Tyumen, 2007. – 149p.

Chernih Y.A. Investment attractiveness estimation of

an industrial stock enterprise: onexapmle of Primorsky krai:

dissertation Ph.D. – Vladivostok, 2006. – 259p.