|

|

МЕТОДОЛОГИЯ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ РАЗВИТИЯ СИСТЕМЫ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ

Ильина

Л.И.

В статье разработана

научно-обоснованная Концепция повышения финансовой устойчивости организаций

потребительской кооперации, способствующая развитию системы в рыночных условиях

хозяйствования. Определена финансовая стратегия и возможности оптимизации

структуры источников финансовых ресурсов. Предложена модель финансового

обеспечения, включающая методики

управления собственным, заемным капиталом

и альтернативными источниками средств. Дана оценка

результативности элементов (методик) модели на примере Коми региона.

Scientifically based conception of improving

business solvency of organizations

consumer cooperation, which promote the development of this system in

market environment, is worked in this article. Financial strategy and

optimization of financial resources are defined in it. The model of financial

supply which includes operating methods of own borrowed capital and alternative

financing sources is suggested here. Komi region as an example of efficiency of

the models is given.

Ключевые слова:

финансовое обеспечение, потребительская кооперация, методология, концепция,

финансовая стратегия, финансовые ресурсы, модель, методики.

Keywords: financial supply, consumer cooperation,

methodology, conception, financial strategy, financial resources,

paradigm, methods engineering.

В условиях укрепления в России рыночных основ хозяйствования поиск научно-обоснованной финансовой стратегии развития потребительской кооперации переходит в ранг важнейшей народнохозяйственной задачи. Сохранение потребительской кооперации как единой и самобытной системы невозможно без обеспечения необходимыми финансовыми ресурсами, приращение которых должно осуществляться на основе укрепления экономического потенциала.

Миссия потребительской кооперации состоит в расширении участия системы в насыщении товарами и услугами потребительского рынка, создании развитой социальной инфраструктуры, укреплении продовольственного обеспечения и повышении занятости сельского населения. Реализация данной Миссии невозможна без активизации участия потребительской кооперации в приоритетных национальных проектах, Государственной программе развития сельского хозяйства и регулирования рынка сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 гг.

Для решения этих стратегических задач потребительская

кооперация располагает определенным экономическим и финансовым потенциалом:

Центральный союз потребительских обществ России объединяет 5035 организаций

различных организационно-правовых форм, совокупный объем деятельности которых в

Значительный вклад в развитие системы вносит Северо-Западный регион, на долю которого приходится 8,5 % всех кооперативных организаций, 10,2 % численности пайщиков, 7,8 % объема продаж территории, его организации формируют 10,8% всей получаемой чистой прибыли, 13,9% величины собственных оборотных средств. Многоаспектная деятельность потребительской кооперации создает необходимые условия для укрепления традиционных для северных территорий жизненных ценностей и видов хозяйственной деятельности.

Вместе с тем, анализ результатов многоотраслевой

деятельности организаций потребительской кооперации России и Северо-Западного

региона позволил выявить ряд негативных тенденций. Так,

замедляются темпы прироста совокупного объема

хозяйственной деятельности, оборотов общественного питания,

промышленной продукции, оказания бытовых

услуг населению. Не растут объемы

закупок основных видов

сельскохозяйственной продукции (молока и мяса).

По Северо-Западному региону темпы прироста

совокупного объема деятельности организаций в

Основными причинами создавшегося положения в системе потребительской

кооперации являются последствия

экономического кризиса 90-х гг. ХХ столетия, повлекшие за собой:

- снижение объемов

государственной финансовой поддержки;

- потерю устоявшихся

внутрихозяйственных связей с крупными поставщиками и потребителями продукции и

услуг;

- сохранение устаревшей организационно-функциональной структуры

хозяйствования и управления;

- поверхностную оценку результатов хозяйственной деятельности,

затрудняющую выбор долгосрочной финансовой стратегии развития;

- уменьшение производства сельскохозяйственной продукции в личных подсобных

хозяйствах в связи с трудностями ее реализации;

- отсутствие конкурентных преимуществ на рынке товаров и услуг по сравнению с крупными компаниями.

В настоящее время чётко обозначились тенденции: снижения темпов роста прибыли и рентабельности, усиления диспропорций в соотношении собственных и привлечённых финансовых ресурсов для воспроизводственной и текущей деятельности, сокращения возможностей привлечения средств внешнего финансирования. В системе потребительской кооперации России насчитывается 14,1 % убыточных организаций от общего числа хозяйствующих субъектов, в Северо-Западном регионе – 14,3 %. Следовательно, одним из базовых условий стабилизации экономики потребительской кооперации является создание целостной системы финансового обеспечения.

Проблема финансового обеспечения потребительской кооперации наиболее остро стоит перед организациями, осуществляющими деятельность в районах Крайнего Севера и приравненных к ним местностях. Эти организации испытывают существенный недостаток финансовых ресурсов для расширения объемов текущей и инвестиционной деятельности, оказания бытовых услуг и обеспечения занятости населения.

Привлечение дополнительных финансовых ресурсов потребительскими союзами, функционирующими в зоне Севера, сдерживается дефицитом средств региональных и местных бюджетов. Из-за недостатка финансовых ресурсов возникают ограничения в подаче электроэнергии, трудности с расширением ассортимента товаров в розничной торговле. С каждым годом увеличиваются текущие расходы организаций по доставке товаров первой необходимости дорогостоящим авиатранспортом, длительному хранению основных групп продовольственных товаров.

Основные направления движения потребительской кооперации к

рынку продекларированы Концепцией развития потребительской кооперации РФ до

Решение названных проблем предполагает создание научно-обоснованного финансового

механизма реализации концепции развития организаций потребительской кооперации,

ориентированного на увеличение доли собственных средств в общем объеме ресурсов,

способствующего эффективному использованию заемных средств банков и пайщиков, а

также привлечению внешних источников финансирования путем принятия в регионах

целевых программ государственной поддержки развития потребительских союзов,

уравнивания их в правах с сельскохозяйственными потребительскими кооперативами.

В частности, требуется предоставление прав равного участия в реализации

государственных программ, получении льготных инвестиционных кредитов, в

поставках сельскохозяйственной продукции, закупаемой у населения для

государственных и муниципальных нужд.

Кроме того, решение проблемы финансового обеспечения организаций потребительской кооперации сдерживается отсутствием современных фундаментальных исследований, интегрирующих накопленные знания по развитию финансовых отношений и укреплению основ кооперативной собственности.

В современных условиях глобализации экономики исследование финансов потребительской кооперации должно основываться на раскрытии современной специфики воздействия на денежные потоки трёх основных факторов: соотношения форм собственности на каждом историческом этапе развития экономических субъектов и правовых основ их защиты, влияния отраслевых и территориальных особенностей формирования системы финансовых отношений, а также степени зависимости финансового потенциала отрасли от состояния мирового финансового рынка.

Как показало исследование, динамичное развитие системы потребительской кооперации в условиях рыночных отношений сдерживается недостаточной финансовой устойчивостью и прибыльностью организаций потребительской кооперации.

Изменение концептуальных подходов к развитию потребительской кооперации должно предусматривать формирование единых подходов к методологии финансового обеспечения в системе потребительской кооперации.

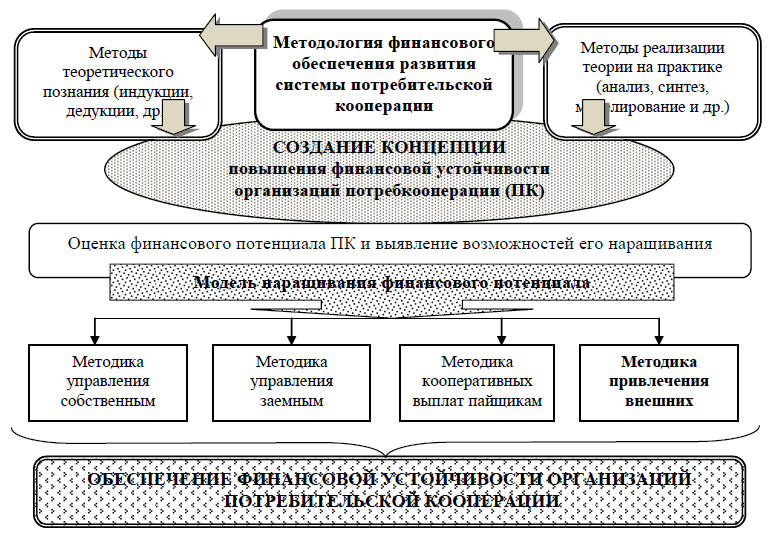

Общее представление о содержании понятия «методология финансового обеспечения» применительно к системе потребительской кооперации даёт блок-схема на рисунке 1.

Рис. 1. Совокупность теоретических и практических методов реализации концепции обеспечения финансовой устойчивости потребительской кооперации.

Основу разработки любой концепции, претендующей на улучшение исследуемых процессов, составляет методология. На основе научной методологии автором разработана Концепция повышения финансовой устойчивости потребительской кооперации. Для претворения Концепции в

хозяйственную практику обоснована финансовая стратегия, предполагающая создание финансового потенциала, адекватного потребностям системы потребительской кооперации в рыночных условиях хозяйствования. Для оценки ранее созданной финансовой базы и ее наращивания в будущем предлагается модель управления финансовым потенциалом потребительской кооперации. Данная модель дает возможность определять показатель достаточности финансового обеспечения организаций потребительской кооперации, а именно оптимальную структуру собственных и привлеченных средств. Структура собственных и привлеченных средств может считаться оптимальной при опережающем темпе роста собственных средств над темпом роста заемных средств.

Изменение методологии формирования системы финансового обеспечения потребительской кооперации предполагает разработку концепции укрепления финансовой устойчивости ее организаций и определение финансовой стратегии на практике. Для этого необходимо обосновать финансовые потребности перспективного развития организаций потребительской кооперации в условиях рынка с учетом действия северного фактора и провести реорганизационные мероприятия во внутренней структуре управления при параллельном совершенствовании нормативно-правового регулирования взаимоотношений кооперативных собственников.

Выработка финансовой стратегии организации должна базироваться на комплексе методологических принципов и методов их реализации в реальной практике, учитывающих отраслевые особенности финансово-хозяйственной деятельности организаций системы потребительской кооперации.

Выбор стратегических целей должен быть ориентирован на увеличение темпов роста прибыли, приращение собственного капитала, минимизацию уровня финансового риска. Для достижения поставленных целей должны использоваться концепции и методический инструментарий учета фактора времени, доходности и риска. Приращение финансового потенциала организаций потребительской кооперации возможно за счет эффективного управления собственным и заемным капиталом и оптимизации их соотношения, а также путем расширения доступа к внешним источникам финансирования.

Финансовые потребности для стратегического развития организаций потребительской кооперации в условиях рынка были обоснованы на основе оценки инвестиций в основной капитал, что дало возможность выявить возможности их дальнейшего роста. Оценка технологической структуры инвестиций в основной капитал в системе потребительской кооперации показала, что она характеризуется меньшей долей строительно-монтажных работ и большей долей оборудования по сравнению со среднероссийским уровнем. Доля строительно-монтажных работ в структуре инвестиций в 1985-2007 гг. снижалась более высокими темпами по сравнению с другими отраслями РФ. Это обусловлено тем, что в организациях потребительской кооперации темпы роста инвестиций явно недостаточны и большая доля средств вкладывается в приобретение активов, тогда как ранее в этой системе собственными силами создавались крупные производственные мощности.

Приведенные выше выводы подтверждаются анализом структуры и

динамики инвестиций и источников их финансирования на примере организаций

потребительской кооперации Республики Коми. Оценка воспроизводственной структуры

инвестиций в 2000-2007 гг. свидетельствует, что наибольшая их доля в

Таким образом, выявленная автором за 1996-2007 гг. тенденция сокращения объектов материально-технической базы в системе потребительской кооперации Северо-Западного региона по всем отраслям деятельности обусловлена недостаточными темпами расширенного воспроизводства. Из-за недостаточности финансовых ресурсов темпы роста инвестиций отстают от темпов роста совокупного объема деятельности и оборота розничной торговли. Приведенные в научном исследовании результаты формализованного анализа, дополненные оценкой данных финансовой отчетности организаций потребительской кооперации Коми региона, позволили рассчитать по предлагаемой автором методике уровень их среднегодовой потребности в финансовых ресурсах.

Согласно расчетам, величина средств, необходимых для расширения деятельности, развития материально-технической базы, создания новых рабочих мест, закупок сельскохозяйственной продукции, увеличения числа пайщиков, а также для покрытия убытков предприятий розничной торговли в расчете на год составляет 26,3 млн. руб. Для покрытия данной расчетной потребности в ресурсах необходима особая финансовая политика, направленная на их увеличение как за счет внутренних, так и внешних источников.

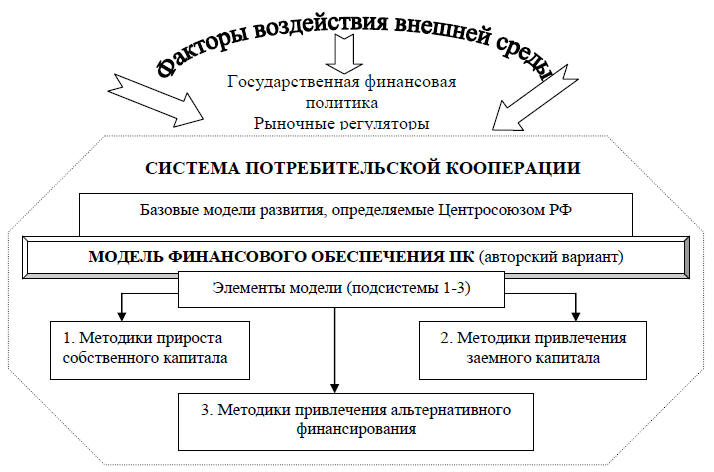

В рамках предлагаемой финансовой стратегии усиления конкурентной состязательности организаций потребительской кооперации и в целях привлечения инвестиций разработана модель финансового обеспечения системы потребительской кооперации, включающая совокупность методик расчета финансовых ресурсов. Цель финансовой модели – прогнозировать состояние денежного потока в зависимости от влияния эндогенных и экзогенных факторов. Финансовая модель дает возможность более точной оценки финансово-экономических показателей при пороговых значениях задаваемых факторов. Общее представление о составе элементов модели (совокупности методик) дает блок-схема на рисунке 2.

Рис.2. Конфигурация элементов модели финансового обеспечения деятельности организаций потребительской кооперации.

Как свидетельствуют результаты исследования при росте доли

чистой прибыли организаций потребительской кооперации Северо-Западного региона в

величине чистой прибыли Центросоюза РФ остаются низкими показатели

рентабельности продаж. Так, в

Для преодоления негативной динамики необходимо внедрять в

практику современные методы финансового

менеджмента и инструменты управления доходами, расходами и финансовыми

результатами (оптимизация издержек обращения, запасов, анализ безубыточности,

бюджетирование), а также более широко использовать вариационные возможности при

выборе методов учетной политики. Кроме

того, преодолению убыточности организаций потребительской кооперации при

реализации долговременных финансовых стратегий будет способствовать

использование программно-целевых методов финансового планирования,

прогнозирования прибыли на основе концепции добавленной стоимости.

Обоснованные

автором возможности максимизации прибыли

с учетом влияния переменных и постоянных

затрат на примере Союза потребительских обществ Республики Коми и его

организаций позволяют увеличить

размер плановой прибыли, а тем самым, обеспечить постепенное наращивание

финансового потенциала. Так, рассчитанный традиционными методами темп

прироста плановой прибыли от продаж на

Применение методики управления прибылью от продаж с использованием системы CPV, при том же росте выручки от продаж, позволяет достичь прироста прибыли в размере 18 %, который в последующие годы будет возрастать при снижении силы воздействия операционного рычага и увеличении запаса финансовой прочности.

Важным внешним источником увеличения собственного капитала

в целях финансирования необходимых объемов расходов и обеспечения достаточного

уровня доходов в потребительской кооперации является увеличение величины паевого

фонда, привлекаемого за счет дополнительных паев. Проблема обостряется

уменьшением количества пайщиков в системе потребительской кооперации. Так, по

Центросоюзу РФ число пайщиков в

Механизм управления паевым фондом в целях прироста собственного капитала должен предусматривать:

- анализ состояния паевого фонда с учетом действующих на него факторов с точки зрения его достаточности для нормального ведения хозяйственной деятельности и обеспечения экономического интереса пайщиков;

- сравнительную оценку стоимости паевого капитала, привлекаемого за счет дополнительного кооперирования населения и цены заемного капитала;

- разработку действенной системы льгот и стимулов для привлечения пайщиков в систему потребительской кооперации.

Сравнительная оценка стоимости привлечения дополнительного паевого и заемного капитала свидетельствует о предпочтительности использования паевого капитала, стоимость которого составляет 6,0%, заемного – 11,6%. Привлечение дополнительного паевого капитала в рамках предлагаемой методики прироста собственного капитала может осуществляться различными приемами и способами, к которым следует отнести:

1) применение дифференцированного вступительного и паевого взносов пайщиков в зависимости от прожиточного минимума;

2) использование прогрессивной шкалы кооперативных выплат в зависимости от вклада пайщика в формирование паевого фонда.

Необходимость установления дифференцированной величины вступительного и

паевого взносов для пайщиков диктуется тем, что в настоящее время размер этих

взносов (максимального и минимального) в потребительских обществах не определен,

и устанавливается общим собранием пайщиков. Как показывает практика деятельности

потребительских обществ, величина взносов пайщиков является незначительной. Так,

размер вступительного взноса составляет от 10 (для пенсионеров) до 50 руб.,

паевого взноса – от 100

до 1000 руб.

Принимая во внимание низкий темп роста паевого фонда в потребительских

обществах, следует, на наш взгляд, увязать размер вступительного и паевого

взносов с прожиточным минимумом по регионам. Это, при прочих равных условиях,

продиктовано необходимостью применения современного научно-обоснованного подхода

к установлению его величины для удовлетворения растущих финансовых потребностей

пайщиков. Учитывая, что величина прожиточного минимума по потребительским союзам

Северо-Западного региона в

Для привлечения дополнительного паевого капитала и усиления заинтересованности сельских жителей вступать в ряды пайщиков необходимо осуществлять кооперативные выплаты на паевые взносы. На наш взгляд, целесообразно установить прогрессивную шкалу кооперативных выплат в зависимости от вклада пайщика в формирование паевого фонда.

В соответствии с кооперативным законодательством на кооперативные выплаты может направляться до 20% чистой прибыли потребительских обществ. Вместе с тем, как показывает практика их деятельности, в настоящее время кооперативные выплаты почти не производятся по причине обесценения паевых взносов в связи с инфляцией в период экономического кризиса и отсутствия в большинстве потребительских обществ достаточной суммы чистой прибыли для кооперативных выплат. В прибыльных потребительских обществах ее величина в основном направляется на восстановление объектов материально-технической базы, значительно сократившейся при переходе на рыночные отношения и на деноминацию обесценившихся паев. В сложившейся ситуации актуальной задачей является разработка методики кооперативных выплат в сочетании с более широким использованием методов финансового прогнозирования. В научном исследовании автором предлагается методика кооперативных выплат в организациях потребительской кооперации, которая включает этапы разработки, представленные в таблице 1.

Таблица 1

Расчет показателей кооперативных выплат по

предлагаемой методике на примере Коми потребительского союза за 2005-2007 гг.

|

Показатели |

Порядок расчета |

|

|

|

|

Рентабельность

оборота (Ро),% |

Пдн : Об |

3,46 |

3,25 |

3,99 |

|

Оборачиваемость

активов (Оа), дн. |

Об : А |

5,15 |

5,56 |

5,49 |

|

Экономическая

рентабельность (Рэ),% |

Рэ = Ро х Оа |

17,8 |

18,2 |

21,9 |

|

Эффект

финансового рычага (Эфр) |

Эфр = (1-Но) х

(Рэ-Пк) х Кз : Ск |

0,9 |

0,94 |

0,86 |

|

Рентабельность

собственного капитала (Рск),% |

Рэр + Эфр |

11,9 |

11,7 |

15,3 |

|

Темп прироста

объема продаж (То) (норма) кооперативных выплат

20% |

Рск х (1-Дкв) |

9,5 |

9,4 |

12,2 |

|

Расчетная норма

кооперативных выплат при увеличении Ро и Оа,% |

Ро1 =

Ро + ∆ Ро

Оа1=

Оа +∆Ро |

15 |

15 |

15 |

|

Обеспечиваемая

рентабельность собственного капитала (Рск),% |

Рэр + Эфр |

17,5 |

21,2 |

23,6 |

|

Обеспечиваемый

темп прироста

объема

продаж (То),% |

Рск х (1-Дкв) |

15 |

18 |

20 |

|

Фонд

кооперативных выплат (Фкв)

(при Нкв = 20%

(15%), млн. руб. |

Чп х Дкв |

2,6 (2,0) |

2,8 (2,1) |

4,1 (3,1) |

|

Размер

кооперативных выплат на 1 пай (Укв), руб. |

Фкв : Кп |

52 (40) |

66 (49) |

103

(77) |

|

Норма

кооперативных выплат (Ккв) |

Квп : ЧПп |

0,2 (0,15) |

0,2 (0,15) |

0,2 (0,15) |

Обоснование автором методики кооперативных выплат и расчет ее

показателей по одному из потребительских союзов Северо-Западного региона дают

возможность осуществления кооперативных выплат в пределах установленной нормы

распределения чистой прибыли на паевые взносы. Градация размера кооперативных

выплат на один пай осуществлена с использованием прогрессивной шкалы по критерию

прожиточного минимума в

Таблица 2

Шкала

кооперативных выплат в зависимости от паевого взноса по потребительским союзам

Северо-Западного региона, руб.

|

Потребитель-

ские союзы |

Про-жито-чный

мини-мум, 2007г. |

Пае-вой

взнос |

Вып-латы

на 1 пай,

руб. |

Количество паев

пайщиков, тысяч |

Кооперативные

выплаты-всего, млн. руб. |

К чистой

прибыли, % |

|||||

|

Годы |

|||||||||||

|

2005 |

2006 |

2007 |

2005 |

2006 |

2007 |

2006 |

2007 |

||||

|

Псковский |

3454 |

100 |

45 |

115,2 |

112,1 |

109 |

5,2 |

5,0 |

4,9 |

6,2 |

5,3 |

|

Новгородский |

4109 |

200 |

55 |

85,5 |

86,6 |

87 |

4,7 |

4,8 |

4,8 |

18,2 |

10,7 |

|

Мурманский |

6296 |

600 |

115 |

21,1 |

21,1 |

21 |

2,4 |

2,4 |

2,4 |

240 |

96 |

|

Ленинградский |

4009 |

200 |

55 |

71,5 |

67 |

64 |

3,9 |

3,7 |

3,5 |

7,9 |

5,2 |

|

Коми |

5432 |

400 |

80 |

50,4 |

42,5 |

39,5 |

4,0 |

3,4 |

3,2 |

25,2 |

16,0 |

|

Карельский |

4707 |

300 |

65 |

9,2 |

8,0 |

7,0 |

0,6 |

0,5 |

0,5 |

6,2 |

4,5 |

|

Калининград-

Ский |

4691 |

300 |

65 |

101,4 |

101,4 |

101 |

6,5 |

6,5 |

6,6 |

61,9 |

50,7 |

|

Вологодский |

4007 |

200 |

55 |

73,8 |

71,7 |

70 |

4,1 |

3,9 |

3,9 |

9,2 |

8,3 |

|

Архангельский |

4146 |

300 |

65 |

69,3 |

66,1 |

63 |

4,5 |

4,3 |

4,1 |

12,0 |

10,2 |

Расчеты свидетельствуют, что разработанная автором шкала кооперативных выплат для большинства потребительских союзов Северо-Западного региона не является напряженной. Согласно авторским расчетам, приведенным в таблице 2, кооперативные выплаты пайщикам в пределах 20% чистой прибыли могут производить большинство потребительских союзов, за исключением Калининградского и Мурманского. Мурманский потребительский союз, относящийся к зоне Севера, испытывает недостаток финансового обеспечения в силу влияния северного фактора. В практику хозяйственной деятельности потребительских союзов, не обеспечивающих достаточных темпов роста чистой прибыли, требуется внедрение эффективных методов управления объемами продаж, расходами и прибылью. В данных организациях общими собраниями пайщиков может быть временно установлен минимальный размер кооперативных выплат на один пай, позволяющий применить норму распределения прибыли на эти цели, определенную кооперативным законодательством.

Для оценки эффективности использования заемных средств, авансированных в оборотный капитал, были предложены алгоритмы расчета, основанные на двух модифицированных методических подходах: использовании алгоритма финансового левериджа и сопоставительного анализа данных финансовой отчетности.

Сравнительный анализ показателей эффективности

использования заемных средств за 2005-2007 гг. свидетельствует, что

использование заемных средств было эффективным, так как за период исследования

наблюдался прирост рентабельности собственного капитала в связи с использованием

заемных средств. Вместе с тем, как показывают данные анализа, эффективность

использования заемных средств снижается. Так, прирост рентабельности

собственного капитала за счет использования заемных средств уменьшился

до 0,9 пункта в

Результаты расчетов, выполненные по второй методике, также

подтвердили эффективность использования заемных средств. Вместе с тем

наблюдается тенденция снижения рентабельности заемного капитала. Так, в

Ориентируясь на полученный результат, автором была рассчитана

конкретная величина заемных средств, необходимая организациям потребительской

кооперации для нормальной хозяйственной деятельности. В основу расчета был

положен алгоритм формирования бюджета движения денежных потоков по данным

финансовой отчетности. Как отмечалось выше, в составе заемных средств

организаций потребительской кооперации доля средств населения в виде кредитов и

займов составляет до 30%. В связи с

этим, согласно авторским расчетам, привлечение заемных средств от населения по

более низкой процентной ставке, составляющей около 7-8%, позволяет

потребительским обществам более рационально их использовать.

Расширение альтернативных источников финансирования по предлагаемой Модели финансового обеспечения потребительской кооперации может быть достигнуто за счет повышения темпов роста объемов продаж, увеличения закупок и заготовок сельскохозяйственной продукции, сырья для производства потребительских товаров, а также развития объемов бытовых услуг, оказываемых сельскому населению. Для этого следует развивать традиционные виды деятельности, восстанавливать утерянные позиции в таких направлениях деятельности, как собственное производство продукции животноводства и растениеводства, заготовки лекарственного и технологического сырья, разрабатывать и внедрять новые формы деятельности (личные подсобные хозяйства, переработка дикоросов, производство продукции народных промыслов и др.). В работе обоснована позиция автора в отношении организации новых видов деятельности (производства народных промыслов, организации заготовки и переработки дикоросов), а также расширения источников их финансирования.

Организация и развитие новых видов деятельности потребуют соответствующего законодательного регулирования: принятия Законов: «О государственной поддержке потребительской кооперации», «О ремесленничестве», «О развитии территории коренных народов Севера», «О развитии сельских потребительских кредитно-сберегательных кооперативов», внесения поправок в действующий Закон о личных подсобных хозяйствах и др. Выполнение вышеназванных стратегических направлений развития потребительской кооперации в значительной степени будет зависеть от возможности привлечения дополнительных внешних источников финансирования.

Пополнению финансовых ресурсов организаций потребительской кооперации будет способствовать оказание им государством финансовой помощи в рамках реализации приоритетных национальных проектов, государственных программ развития сельского хозяйства, целевых программ поддержки малого и среднего бизнеса, региональных пилотных проектов.

Величина финансовых ресурсов может также пополниться за счет дополнительно привлеченных средств: доходов от государственных (муниципальных) займов и облигаций; лотерей органов местного самоуправления; инвестиционных ресурсов путем участия в конкурсах (тендерах), получения соответствующих грантов по обмену опытом; долевого участия в строительстве и др. Возможности их привлечения в полной мере будут зависеть от корректности отношений, складывающихся на потребительском рынке Севера между органами власти и управления субъектов Федерации, муниципальных образований и органами управления системы потребительской кооперации.

Методика привлечения альтернативных источников

финансирования в систему потребительской кооперации должна основываться на

эффективных методах государственного

регулирования ее деятельности и особенно сегментов потребительского рынка,

позволяющих обеспечить развитие местных рынков товаров и услуг. Выход

организаций потребительской кооперации на местные товарные рынки с

сельскохозяйственной продукцией, закупаемой у населения, даст ей возможность

стать «основным продавцом» за счет

установления реальных розничных цен на продукцию. Это позволит значительно

увеличить объемы продаж и финансовые результаты (по расчетам автора примерно на

2,1% в месяц).

Привлечению финансовых ресурсов в систему потребительской кооперации для финансирования программ ее развития, страхования имущества, ответственности и рисков организаций потребительской кооперации будут способствовать – аккумулирование средств в создаваемых собственных финансовых институтах; объединение финансовых ресурсов на основе государственно-кооперативного и частно-кооперативного партнерства путем взаимодействия организаций потребкооперации с крупными кредитными, инвестиционными и страховыми организациями, частными инвесторами.

Для оценки результативности элементов (методик) модели обеспечения финансовой устойчивости организаций потребительской кооперации на примере Коми региона был составлен прогнозный финансовой баланс Коми потребительского союза на 2008-2009 гг., фрагмент которого представлен в таблице 3.

Таблица 3

Прогнозный баланс Союза потребительских обществ Республики Коми на

2008-2009 гг., млн. руб.

|

. Показатели |

Отчетный баланс |

Прогнозный баланс с учетом темпа роста выручки и изменения структуры баланса |

|||

|

|

|

|

|

|

|

|

120 % |

120% |

130% |

|||

|

АКТИВ: |

|||||

|

Оборотные активы |

123,2 |

149,3 |

188,8 |

202,1 |

222,3 |

|

Внеоборотные активы |

74,4 |

93,4 |

112,1 |

145,7 |

160,3 |

|

БАЛАНС |

197,6 |

242,7 |

290,9 |

347,8 |

382,6 |

|

ПАССИВ: |

|||||

|

Краткосрочные обязательства |

82,8 |

107,7 |

129,2 |

129,2 |

142,1 |

|

Долгосрочные обязательства |

4,5 |

7,6 |

7,6 |

7,6 |

7,6 |

|

Собственный капитал |

130,5 |

127,2 |

127,2 |

153,5 |

153,2 |

|

Нераспределенная прибыль (непокрытый убыток) |

-20,2 |

+0,2 |

+20,9 |

+57,8 |

79,7 |

|

БАЛАНС |

197,6 |

242,7 |

290,9 |

347,8 |

382,6 |

При разработке его показателей были учтены результаты анализа активов и пассивов баланса, доходов, расходов и прибыли за 2000-2007 гг.

Расчеты показали, что в перспективном балансе в результате

обеспечения более рациональной структуры финансовых источников вместо

непокрытого убытка прошлых лет формируется нераспределенная прибыль в

Нормативные значения коэффициентов финансовой устойчивости обеспечиваются не только за счет формирования рациональной структуры источников средств, но и в результате использования предлагаемых автором эффективных методик управления доходами, расходами, прибылью, заемным капиталом, привлечения альтернативного финансирования.

Разработанная автором методология финансового обеспечения развития системы потребительской кооперации может быть использована для разработки и реализации финансовых стратегий другими хозяйствующими субъектами, поскольку она базируется на прогрессивных методах экономического и финансового анализа, апробированных практикой.

Список литературы

1. Ильина, Л.И. Разработка методологии финансового обеспечения развития системы потребительской кооперации. Сыктывкар: Коми книжное издательство, 2006.

2. Ильина, Л.И. Возможности внедрения бюджетирования в системе потребительской кооперации // Финансы и кредит, 2007. № 23.

3. Ильина, Л.И. Оценка влияния северного фактора на финансовое обеспечение потребительской кооперации // Региональная экономика-теория и практика, 2007. № 6.

4. Ильина, Л.И. Роль концепции развития Севера в финансовом обеспечении потребительской кооперации // Региональная экономика-теория и практика, 2007. № 8.

5. Ильина, Л.И. Применение финансовых моделей управления бизнесом в системе потребительской кооперации // Финансы и кредит, 2007. № 39.

6. Ильина, Л.И. Возможности развития малых форм хозяйствования в системе потребительской кооперации // Предпринимательство, 2007. № 4.

7. Ильина, Л.И. Обоснование стратегии управления финансами в системе потребительской кооперации // Экономический анализ: теория и практика, 2008. № 11.

8. Ильина, Л.И. Оценка финансового потенциала в системе потребительской кооперации // Экономический анализ: теория и практика, 2008. №15.

9. Ильина, Л.И. Роль потребительской кооперации в социально-экономическом развитии Северо-Западного региона // Региональная экономика-теория и практика, 2008. № 27.

Literature

1.

Ilyina L.E. Working of methology of financial security for developing of retail

cooperative society.

2.

Ilyina

L.I. Alternative promotion of budgetion in consumer cooperation//

Finances and credit, 2007, № 23, 0.9.p.l.

3. Ilyina L.I. Impact estimate of the North of financial security of consumer cooperation// Regional economics – theory and practice, 2007 №6 .

4.

Ilyina L.I. The role of Concept in the developing of the North in financial

security for consumer cooperation // Regional economics – theory and practice,

2007, № 8..

5. Ilyina L.I. Adaptation of financial models in business administration of consumer cooperation// Finances and credit, 2007, №39.

6. Ilyina L.I. Capabilities in the development of smaller firms in the system of consumer cooperation // Enterpreneurship, 2007, №4.

7. Ilyina L.I. Motivational financial management in the system of consumer cooperation // Business economics: theory and practice, 2008, №11.

8. Ilyina L.I. Impact estimate of financial capacity in the system of consumer cooperation// Business economics: theory and practice, 2008, №15.

9. Ilyina L.I. The role of consumer cooperation in social and economic development of Northwestern region // Regional economics – theory and practice, 2008, №27.