|

|

ОСОБЕННОСТИ ПРОЯВЛЕНИЯ И ОЦЕНКИ ЭФФЕКТА СИНЕРГИИ ОТ

СЛИЯНИЯ И ПОГЛОЩЕНИЯ КОМПАНИЙ РЕСПУБЛИКИ КОМИ

Бадокина Е.А., Ищенко С.М.

В статье рассматриваются особенности проявления и оценки эффекта синергии от слияния и поглощения компаний Республики Коми. На основании проведенного авторами исследования отмечено, что проблема разработки комплексной модели и методики оценки величины эффекта синергии имеет огромное значение для предприятий Республики Коми. Выявлено, что большинство предприятий республики составляют список потенциальных выгод от слияния (поглощения) компаний. Однако, подавляющее число предприятий РК, участвовавших в сделках M&A, не проводит оценку величины эффекта синергии, что затрудняет принятие решения о целесообразности заключения подобных сделок и оценку их эффективности

Ключевые слова: сделки, слияния и поглощения, анкета, эффект синергии, формы синергии, причины слияний и поглощений, Республика Коми, управление, активы, рынок

Keywords: deals, mergers and takeovers, questionnaire, synergy effect, synergy forms, cause of mergers and acquisition, Komi Republic, management, assets, market

Сделки по слияниям и поглощениям компаний (mergers&acquisitions – M&A) прочно зарекомендовали себя в международной практике как один из ключевых инструментов стратегии форсированного развития бизнеса [1]. Причем, как отмечают американские специалисты по оценке бизнеса Ф. Эванс и Д. Бишоп, значительная часть привлекательности подобных сделок сосредоточена вокруг синергетического эффекта, и каждое поглощение должно оцениваться в свете вероятности достижения предсказанных синергетических эффектов [2].

Процессы консолидации бизнеса

происходят и в Республике Коми. Для определения значения оценки величины

эффекта синергии как важнейшего критерия отбора перспективных сделок

M&A и выявления проблем, с которыми сталкиваются предприятия РК при

оценке данного эффекта, в марте –

апреле

Анкету, использованную для опроса компаний, условно можно разделить на четыре части. Первая направлена на то, чтобы выяснить, какие причины побуждают компании проводить реструктуризацию в форме слияния или поглощения. Вторая ставит целью выяснить, существует ли на сегодняшний день необходимость разработки комплексной модели оценки величины эффекта синергии от слияния (поглощения) компаний. Третья часть предлагает компаниям-респондентам высказать свое мнение о том, какие формы проявления эффекта синергии они ожидали получить в результате заключения сделки. И, наконец, четвертая часть позволяет сделать вывод, насколько достоверной на сегодняшний день является оценка величины ожидаемого эффекта синергии и перспективности заключаемых сделок M&A, проводимая организациями республики.

По итогам анкетирования было выявлено, что большинство предприятий республики составляют список потенциальных выгод от слияния (поглощения) компаний. Однако, как показывают данные таблицы 1, подавляющее число предприятий РК (81%), участвовавших в сделках M&A, не проводит оценку величины эффекта синергии, что затрудняет принятие решения о целесообразности заключения подобных сделок и оценку их эффективности.

Таблица 1

Результаты оценки величины эффекта синергии от заключения сделок

M&A

(по данным анкетирования, проведенного среди организаций Республики Коми

в

|

Вопрос/вариант ответа |

Количество опрошенных организаций, в % к итогу |

|

1 |

2 |

|

Проводилась ли оценка величины эффекта синергии от слияния/поглощения компаний: |

|

|

19 |

|

81 |

|

Какие применялись методы оценки эффекта синергии от слиянии/поглощения компаний: |

|

|

85 |

|

15 |

|

Существует ли необходимость разработки комплексной модели оценки величины эффекта синергии: |

|

|

75 |

|

25 |

|

Насколько достоверными оказались расчеты величины эффекта синергии: |

|

|

88 |

|

6 |

|

6 |

Примечание: данные

опроса 24 организаций Республики Коми, участвовавших в сделках

M&A

Расчет величины ожидаемых выгод от заключения сделки слияния (поглощения) компаний в 88% случаев оказывается недостоверным (эффект синергии зачастую переоценивается, что приводит к тому, что организации, основываясь на завышенных ожиданиях, переплачивают за компанию-цель в ходе заключения сделки). Тем не менее, большинство предприятий так или иначе пытались выявить и оценить отдельные выгоды, которые сулит заключение сделки по слиянию (поглощению).

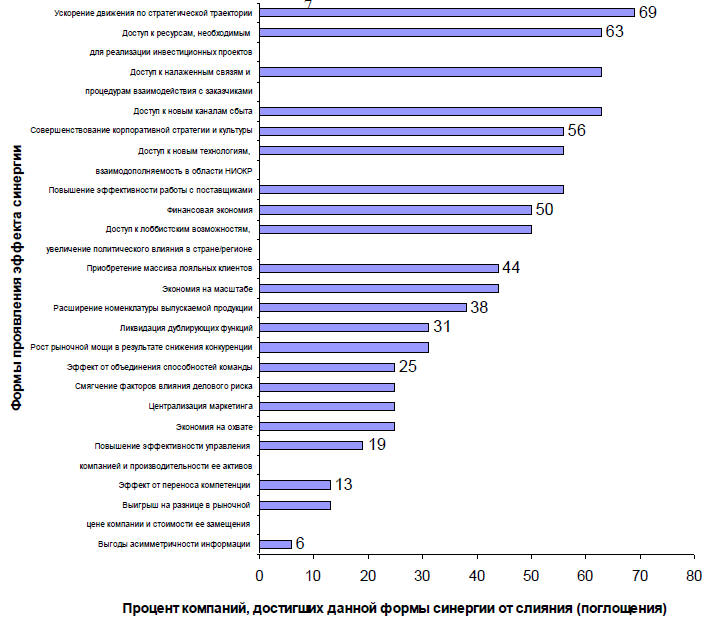

Рис. 1.Формы проявления эффекта синергии от заключения сделок

M&A

компаниями Республики Коми

Для раскрытия особенностей оценки величины эффекта синергии от слияния (поглощения) компаний РК была проанализирована частота проявления различных форм эффекта синергии (рисунок 1).

Как свидетельствуют данные проведенного исследования, среди видов синергий, которые проявляются при заключении сделок слияний и поглощений компаний в Республике Коми, чаще всего (69% случаев) присутствует такая форма синергии, как ускорение движения компании по стратегической траектории. Разновидности проявления данной формы синергии представлены на рисунке 2.

Рис. 2. Разновидности проявления эффекта синергии в форме ускорения

движения компании по стратегической траектории

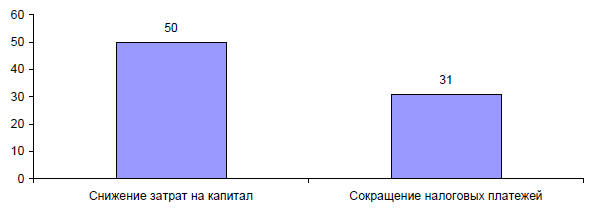

Рис. 3. Разновидности проявления финансовой синергии (% компаний РК, достигших данной разновидности синергии)

Далее по частоте проявления следуют такие формы эффекта синергии, как экономия на масштабе и приобретение массива лояльных клиентов (отметили 44% опрошенных организаций), расширение номенклатуры выпускаемой продукции (в 38% случаев), рост рыночной мощи объединенной компании в результате снижения конкуренции (31%).

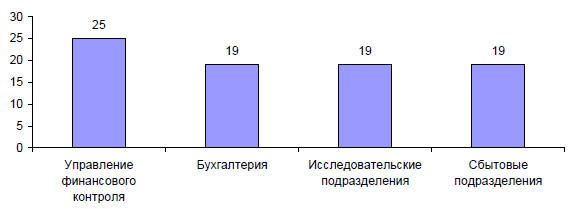

Рис. 4. Дублирующиеся подразделения, наиболее часто сокращаемые

объединенной компанией (% компаний РК, сокративших данные подразделения в

результате заключения сделки

M&A)

Также в 31% случаев заключения сделок M&A наблюдается снижение затрат объединившихся компаний в ходе ликвидации дублирующих функций. Дублирующиеся подразделения, наиболее часто сокращаемые объединенными компаниями РК, представлены на рисунке 4.

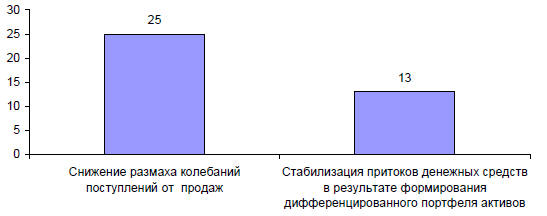

Экономия на охвате и централизация маркетинга, проявление эффекта от объединения управленческих и иных способностей команды наблюдались в 25% случаев заключения сделок по слиянию (поглощению). Также в 25% случаев проявлялось смягчение факторов влияния делового риска, разновидности проявления данной формы синергии среди компаний РК представлены на рисунке 5.

Рис. 5. Разновидности проявления эффекта синергии в форме смягчения

факторов влияния делового риска (% компаний РК, достигших данной разновидности

синергии)

Реже (среди 19% опрошенных организаций) наблюдалось резкое повышение эффективности управления компанией и производительности ее активов, в 13% случаев заключения сделок M&A учитывался выигрыш на разнице в рыночной цене приобретенной компании и стоимости ее замещения, а также проявлялся эффект от переноса компетенции за счет внедрения «ноу-хау» или более эффективных систем управления, 6% опрошенных компаний отметили возможность получения выгоды от асимметричности информации и приобретения недооцененной компании.

Следует отметить, что важное значение при оценке величины эффекта синергии от слияния (поглощения) компаний имеют избранные методы его оценки. Среди компаний республики, занимавшихся оценкой величины эффекта синергии, большинство (85%) отдавало предпочтение методам оценки, основанным на расчете величины прироста дисконтированных денежных потоков (метод ДДП) и лишь 15% компаний применяли при расчете величины эффекта синергии другие методы оценки (анализ стоимости активов присоединяемой компании и метод сравнимых сделок), причем расчет величины эффекта синергии оказался достоверным именно у тех компаний, которые основывались на методе ДДП. В то же время, подавляющее большинство компаний республики (75%) отметили, что на сегодняшний день ни один из известных методов расчета эффекта синергии от сделки M&A не позволяет получить достоверную оценку его величины, и, следовательно, существует настоятельная необходимость разработки комплексной модели оценки величины эффекта синергии, которая бы устраняла недостатки известных на сегодняшний день методов оценки.

Таким образом, проблема разработки комплексной модели и методики оценки величины эффекта синергии имеет огромное значение для предприятий Республики Коми, так как современные организации не могут эффективно развиваться, не имея возможности достоверно оценить такой важнейший критерий отбора потенциальных компаний-целей для заключения сделок M&A, как эффект синергии.

В ходе анкетирования организаций республики, участвовавших в M&A, проведенного в марте – апреле 2008 года, также были выявлены основные мотивы, которые побуждают компании различных отраслей экономики Республики Коми участвовать в сделках слияния (поглощения). Результаты анализа представлены в таблице 2.

Таблица 2

Причины слияний/поглощений компаний (по данным анкетирования, проведенного среди

организаций Республики Коми в

|

Отрасль |

Причины слияний/поглощений компаний |

|

Телекоммуникации |

|

|

Розничная и оптовая торговля |

|

|

ТЭК |

|

|

Промышленность: |

|

|

|

|

|

|

|

|

Финансовый сектор: |

|

|

|

|

|

|

Сфера обслуживания: |

|

|

|

|

|

Примечание: данные

опроса 24 организаций Республики Коми, участвовавших в сделках

M&A

Данные анкетирования показывают, что предприятия республики в основной массе, независимо от сферы их деятельности, отмечают в качестве главной причины проведения сделки слияния (поглощения) стремление расширить занимаемую долю рынка, сохранить лидирующие позиции или выйти на новые рынки. Среди причин, по которым предприятия принимают участие в сделках M&A, можно также выделить следующие: расширение спектра оказываемых услуг и приобретение массива лояльных клиентов (в основном данная причина заключения сделок по слиянию (поглощению) характерна для организаций сферы обслуживания и организаций финансового сектора, особенно банков); получение доступа к ресурсам, необходимым для реализации крупномасштабных инвестиционных проектов (для предприятий сферы телекоммуникаций и промышленности, прежде всего, металлургии); расширение сырьевой базы (этот мотив имеет большое значение для организаций топливно-энергетического комплекса).

В целом следует отметить, что интерес предприятий республики к определению величины эффекта синергии и факторов, влияющих на его величину, а также к формам его проявления очевиден. Большинство организаций РК, участвовавших в сделках M&A, пытались выявить и оценить если не величину эффекта синергии в целом, то хотя бы отдельные, наиболее значимые с точки зрения той или иной компании, частные синергии. Однако по результатам исследования можно сделать вывод о том, что на сегодняшний день ни один из методов оценки эффекта синергии не отвечает потребностям и ожиданиям компаний республики, участвующих в сделках слияния (поглощения), и существует настоятельная необходимость в совершенствовании модели оценки эффекта синергии на основе метода дисконтированных денежных потоков, а также необходима разработка методики с пошаговым описанием процесса заключения сделок M&A, которая позволила бы компаниям республики отбирать для участия в слиянии (поглощении) только перспективные сделки.

Список использованной литературы

-

Волчков А. Оцениваем сделки // Управление компанией. 2004. № 7.

-

Эванс, Фрэнк Ч. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях. – М.: Альпина Бизнес Букс, 2004.

Literature

-

Volchkov A. A. Assessment dealings (bargain) // Company management . 2004. № 7.

- Avons, Frank Ch. Assessment of pooling and

absorption companies: forming (creation) of worth (value, cost) in private

companies. –