|

|

УПРАВЛЕНИЕ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТЬЮ ОРГАНИЗАЦИЙ СФЕРЫ ПРЕДПРИНИМАТЕЛЬСТВА В УСЛОВИЯХ КРИЗИСА

В статье рассматриваются актуальные вопросы управления

экономической устойчивостью организаций сферы предпринимательства в условиях

кризиса. Автор обосновывает, что изучение региональных тенденций,

характеризующих экономический потенциал субъектов предпринимательства,

становится неотъемлемой частью антикризисной программы на уровне субъектов

Российской Федерации. Ранняя диагностика кризисных явлений в экономике северного

региона доказывает, что достаточно высокий уровень социально-экономического

развития еще не обеспечивает полную экономическую безопасность и возможность

противостоять угрозам, исходящим от несбалансированной структуры экономики.

Автор подчеркивает, что нужны собственные антикризисные программы, способствующие поддержанию устойчивого

функционирования предпринимательских структур в период кризиса.

The article covers actual issues of managing the stability of commercial organizations under crisis conditions. The author gives proofs that studying regional tendencies that characterize the economic potential of commercial organizations becomes the integral part of anti-crisis programme in regions of Russian Federation. Early diagnosis of crisis occurrences in north region economy proves that quite high level of social-economic development does not ensure full economic safety and possibility to withstand the threats that comes from non-balanced economic structure. The author claims that own anti-crisis programmes are needed that would support sustainable functioning of commercial organization in a crisis time period.

Ключевые слова:

кризисный процесс, экономическая устойчивость, антикризисное управление

устойчивостью, равновесное состояние организации, латентная стадия кризиса,

принципы антикризисного управления, методика управления устойчивостью, стратегия

сохранения устойчивости

Кризисные явления представляют угрозу экономической устойчивости организаций сферы предпринимательства, но, несмотря на это, они – закономерность и необходимость развития. В связи с этим необходимо четкое понимание роли экономического кризиса в устойчивом развитии коммерческой организации и принятии своевременных мер по управлению такими кризисами, когда их наступление не является для руководства организацией неожиданностью, а принимаемые меры своевременны и тщательно спланированы. Таким образом, появляется новый вид управления – управление экономической устойчивостью организации.

С одной стороны, управление экономической устойчивостью в условиях кризиса характеризуется как обобщенное понятие, означающее новое направление управленческой науки, связанное с изучением приемов и методов, позволяющих предотвратить банкротство, с другой – оно трактуется как микроэкономический процесс, представляющий собой совокупность форм и методов реализации антикризисных процедур применительно к конкретной коммерческой организации с целью сохранения ее устойчивости.

В 1990-х годах XX в. экономическая ситуация в России была такова, что экономическая устойчивость многих отечественных организаций сферы предпринимательства оказалась на пороге острого экономического кризиса, разорения, ликвидации. Попытки решить данную проблему нашли отражение во многих научных трудах и практических разработках отечественных специалистов. На данном этапе развития российской экономики, когда ситуация в стране постепенно стабилизируется, акценты антикризисного управления сместились от реанимирования несостоятельных организаций в сторону ранней диагностики экономических кризисов, смягчения и преодоления их на ранних стадиях. В этой связи становится актуальным создание такой модели управления экономической устойчивостью коммерческой организации, которая будет активно способствовать выходу организации из экономического кризиса, а в будущем – ее превращению в эффективного субъекта национальной хозяйственной системы. В полной мере этим требованиям отвечает предпринимательство, ориентированное на использование инноваций.

Предпринимательская деятельность российских организаций в

условиях рынка, их незащищенность от внешних и внутренних угроз, нестабильность

законодательства, ведущие к снижению экономической устойчивости, актуализировали

пересмотр подходов и принципов управления в условиях экономического кризиса и

способствовали преобразованию методологии устойчивого развития коммерческих

организаций с применением антикризисного управления, охватывающего различные

аспекты деятельности организации.

Несмотря на внушительный объем исследований, посвященных

теоретическим и практическим вопросам устойчивости экономических систем,

антикризисного управления предпринимательской деятельностью организаций,

оптимальных антикризисных решений в условиях переходного экономического

состояния до сих пор не предложено, недостаточно внимания уделяется методам

антикризисного управления с целью сохранения экономической устойчивости

организаций – субъектов предпринимательства. Кризисы неодинаковы не только по

своим причинам, проявлениям и последствиям, но и по своей сути. По мере развития

мировой и отечественной экономики возникают все новые кризисные явления,

способные пошатнуть экономическую устойчивость организаций, ведущих

предпринимательскую деятельность. Учитывая достаточно высокий уровень разработки

данной проблемы отечественными и зарубежными специалистами, не уделено должного

внимания методологии антикризисного управления экономической устойчивостью

организации в условиях экономического кризиса [1].

В процессе хозяйственной деятельности экономические отношения между людьми функционируют как определенная система, включающая объекты и субъекты этих отношений, различные формы связей между ними. В экономике системный подход основан на глубоких исследованиях причинных связей и закономерностей развития социально-экономических процессов.

В системном анализе исследования строятся на использовании категории системы, под которой понимается единство взаимосвязанных и взаимовлияющих элементов, расположенных в определенной закономерности в пространстве и во времени, образующих структуру системы и совместно действующих для достижения общей цели.

Данную категорию можно применить к организации, ведущей предпринимательскую деятельность, которая может рассматриваться как элемент общей экономической системы государства, являясь, в свою очередь, тоже экономической системой. Теория управления рассматривает организацию как саморазвивающуюся систему, которая может с определенной степенью гибкости реагировать на изменения внешней среды, менять свою стратегию, цели, формальные структуры, организационную культуру и поведение персонала.

Содержание экономических систем меняется в условиях

постепенного проявления тенденций постиндустриальной экономики. Переход от

индустриального к постиндустриальному обществу рассматривается как главная

трансформация ближайших десятилетий.

С понятием равновесия связано понятие устойчивости системы. В

постиндустриальном обществе понятие «устойчивость» из технической сферы

переместилось в экономическую. Главной особенностью таких систем является

функционирование в динамичной окружающей среде под действием большого числа

случайных факторов, что обуславливает сложный характер их поведения и управления

такими системами. Большинство экономических систем являются непрерывно

изменяющимися, развивающимися. Следовательно, для экономических систем очень

важным является вопрос самосохранения и дальнейшего развития. Цель изучения

устойчивости в данном случае – определить, насколько существенно будет

изменяться поведение системы в результате незапланированных внешних или

внутренних факторов.

Другой подход основан на том, что в каждый момент времени

происходит разрушение достигнутых равновесий и возникновение новых. Разрушение

равновесия означает процесс развития, поскольку тем самым закладываются

возможность и условия для установления нового равновесия на более высоком

уровне. Следовательно, устойчивость развития – это сохранение целостности

системы на протяжении многих циклов функционирования, т.е. сохранение заданных

параметров и совершенствование их с учётом внешних воздействий и внутренних

изменений и достижение поставленных целей. Таким образом, для развивающихся

экономических систем характерно сочетание устойчивости функционирования

(целостности), а, следовательно, экономного использования потенциала, и

устойчивости развития, характеризующей подвижное, динамичное равновесие системы,

её способности к адаптации и переходу на качественно новый уровень, что в

совокупности характеризует возможности системы к самосохранению [1].

Экономическая устойчивость коммерческой организации отражает

ее производственно-экономический потенциал, степень сбалансированности элементов

(функциональных и производственных подразделений), движения ресурсов по времени,

объёмам и направлениям. Она определяет положение субъекта на рынке и,

следовательно, конкурентные преимущества и возможности в конкурентной борьбе.

На основе проведенных исследований установлено, что

экономическая устойчивость организации, ведущей предпринимательскую деятельность

– это форма равновесия социально-экономической системы, в результате которой в

условиях действия внешних возмущений проявляются ее свойства целостности,

позволяющие комплексно формировать и использовать экономические и финансовые

ресурсы в каждом элементе системы и осуществлять возможность расширенного

воспроизводства.

Экономическая устойчивость коммерческой организации

достигается при таком состоянии общественных и экономических отношений, при

котором отсутствуют угрозы критического характера и в то же время сохраняется

полноценная способность хозяйствующего субъекта адекватно реагировать на эти

угрозы, маневрируя финансовыми ресурсами, производственными программами,

технологиями.

Выживание коммерческих организаций, которым непосредственно не грозит ликвидация по причине банкротства, зависит от уровня и масштабов осуществляемой ими профилактической антикризисной работы, умения фиксировать внимание на так называемых «слабых сигналах» о грядущих, возможно кризисных изменениях и находить тот или иной выход из кризисной ситуации.

В данном исследовании внимание концентрируется на экономических аспектах антикризисного процесса в организации, ведущей предпринимательскую деятельность, направленных на сохранение экономической устойчивости, решение которых при определенной поддержке извне возможно собственными силами. Главная задача здесь состоит в том, чтобы организация смогла успешно адаптироваться к переходному периоду в развитии экономической системы, найти такие методы, формы и средства принятия решений, которые бы максимально ориентировали на путь выживания в кризисной среде и сохранили экономическую устойчивость. Это означает, что речь идет не столько о выявлении условий для минимально допустимого равновесия в системе, при нарушении которого система перестает существовать, а о разработке стабилизирующих мер, рассчитанных на перспективу.

На основании вышеизложенного определено понимание управления экономической устойчивостью коммерческой организации в условиях кризиса.

Управление экономической устойчивостью коммерческой

организации рассматривается как система управленческих мер, направленных на

прогнозирование экономического кризиса в предпринимательской деятельности

организации и обнаружение его на ранних стадиях, в результате которых

организация сохраняет возможность устойчивого функционирования, которому

соответствует рациональное использование экономических ресурсов и способна

осуществлять расширенное воспроизводство и стабильные конкурентные преимущества

в условиях рыночных отношений.

Антикризисные мероприятия

должны опираться на принципы адаптивности, синергии, самоорганизации,

опережающего управления, оперативного реагирования и рациональности.

Принцип адаптивности характеризует свойство системы

приспосабливания к изменениям внешней среды, что обеспечивает способность

системы функционировать в соответствии с заданными параметрами в условиях

происходящих внешних изменений.

Принцип самоорганизации подразумевает применение антикризисных мероприятий в организации, как экономической системе большой и сложной с вероятностным характером связей. Такие антикризисные процессы протекают при взаимодействии системы с окружающей средой, в той или иной мере автономны, относительно независимы от среды.

Принцип синергии опирается на тактические и стратегические цели, используемые в антикризисных процессах, позволяющие выйти из кризисного хаотического режима, возникшего в организации и пошатнувшего ее экономическую устойчивость.

Принцип опережающего

управления антикризисным процессом предполагает использование методов и средств

раннего фиксирования надвигающегося дисбаланса в системе на основе так

называемых слабых сигналов и применения упреждающих его профилактических мер.

Принцип оперативного

реагирования предполагает быструю реакцию антикризисных мер на восстановление

экономической устойчивости организации, возврат системы в ее равновесное

состояние, позволяющее продолжить свое функционирование и развитие.

Принцип рациональности

антикризисного процесса подразумевает эффективность антикризисных мер, в

результате которых экономическая устойчивость организации восстановлена.

В

результате исследования установлено, что к экономическому кризису коммерческая

организация может подойти через тактический и стратегический кризисы.

Тактический кризис хозяйственной системы коммерческой организации

характеризуется совокупностью признаков, отражающих состояние нарастающего

дисбаланса в ее предпринимательской деятельности и обнаруживается в сокращении

масштабов производства, снижении доли рынка, уменьшении прибыли, сокращении

численности работающих. При нарастании кризисных явлений тактического характера

усиливается неспособность организации своевременно и в полном объеме производить

расчеты по краткосрочным обязательствам, возрастает задолженность организации,

которая, в конечном счете, может перейти в хроническую неплатежеспособность.

Однако, тактический кризис в организации, ведущей предпринимательскую

деятельность, является причиной развития дестабилизирующей напряженности также и

более масштабного характера, определяемой как стратегический кризис. К

стратегическому кризису приводит отсутствие или недостаточное развитие

стратегической ориентации организации, направленной на утверждение позиции в

жесткой конкурентной среде, выход на новые рыночные рубежи. Со стратегическим

кризисом связывают отсутствие в миссии и философии организации целевых

установок на стратегическое развитие организации; игнорирование необходимости

увязки стратегического планирования с другими этапами планирования в

организации; не разработанность организационно-методического обеспечения и

инструментария стратегического управления.

Тактический и стратегический кризисы приводят к нарушению экономической

устойчивости коммерческой организации. В связи с этим в работе предложена

классификация стадий кризисного процесса, которую можно рассматривать в аналогии

с проявлением тактического кризиса. Смысл предложенной классификации в том, что,

выделяя в данной классификации латентный кризис и применяя принцип опережающего

антикризисного управления, можно предотвратить наступление тактического кризиса,

способного нарушить экономическую устойчивость коммерческой

организации (рис.1).

Рисунок 1. Классификация стадий кризисного процесса

Для распознавания латентной стадии кризиса в коммерческой организации, в работе предложен метод улавливания слабых сигналов. В этой связи под «слабым сигналом» угрозы понимается первичная информация о тех ранних симптомах дисбаланса в хозяйственной системе организации, без учета которой и без принятия в этой связи оперативных упреждающих мер организация с наибольшей очевидностью будет идти к потере экономической устойчивости.

С учетом вышеизложенного, определены

критерии, необходимые для управления антикризисным процессом. К ним относятся

эффективность использования ресурсов и эффективность экономической устойчивости

организации, ведущей предпринимательскую деятельность. Критерий эффективности

использования ресурсов позволяет с помощью разработанных показателей определить

латентную стадию кризиса в организации.

Для целей распознавания латентной стадии кризиса в диссертации выделены следующие группы основных показателей, являющихся слабыми сигналами наступления латентного кризиса:

1. показатели платежеспособности;

2. показатели структуры капитала;

3. показатели эффективности использования оборотного капитала, доходности

и финансового результата;

4. показатели эффективности использования внеоборотного капитала и

инвестиционной активности капитала.

Критерий эффективности экономической

устойчивости позволяет определить запас экономической устойчивости.

Для использования данного критерия

используется значение индикатора уровня экономической устойчивости, которое

необходимо сравнить со шкалой значений, чтобы получить однозначный ответ о

степени экономической устойчивости. Величина индикатора уровня экономической

устойчивости равная единице будет означать равновесие повышающих и понижающих

уровень экономической устойчивости факторов, иными словами – стабильность

функционирования организации в данный момент времени.

Об эффективности внедренных мероприятий можно судить по двум основным критериям: был ли преодолен латентный кризис и стабилизировалась ли экономическая устойчивость организации; насколько полученный результат соответствует затраченным на внедрение антикризисных мероприятий ресурсам (соблюдение принципа рациональности антикризисного управления). Если мероприятия по преодолению латентного кризиса оказались неэффективными, то есть кризис продолжает развиваться или получен недостаточный эффект от проводимых мероприятий, организация вынуждена возвращаться к отправной точке поиска причин и разработки новой стратегии выхода из кризиса.

Метод использования слабых сигналов

обеспечивает организации заблаговременное наращивание запаса гибкости, что

позволяет устранить опасность на ранней стадии. Чем слабее сигнал, уловленный и

идентифицированный организацией, тем раньше она фиксирует шансы и риски из

внешней и внутренней среды, тем больше у нее временной ресурс для принятия и

реализации упреждающих или нейтрализующих решений.

Для построения модели обнаружения латентного кризиса использован метод

нечетких множеств, который позволяет ввести лингвистическую переменную со своим

множеством значений, а связь количественного значения некоторого фактора с его

качественным лингвистическим описанием задать функциями принадлежности фактора

нечеткому множеству. Функции принадлежности параметров нечетким множествам

являются количественной мерой наличной информационной неопределенности в

отношении анализируемых параметров, значение которых описывается в

лингвистически нечеткой форме.

Метод обнаружения латентной стадии кризиса содержит следующую

последовательность действий:

1. Сформирован набор слабых сигналов об угрозе возникновения кризиса на

основе системы показателей, отражающих эффективное использование

ресурсов организации и состояние ее платежеспособности. Полное множество

состояний сигнала об угрозе возникновения кризиса предложено разбить на

пять нечетких подмножеств, с присвоением каждому подмножеству числового

значения по пятибалльной шкале оценок (таблица 1).

Таблица 1

Степень выраженности

сигнала об угрозе кризиса

|

Лингвистическая оценка силы сигнала |

Очень сильный |

Сильный |

Умеренный |

Слабый |

Очень слабый |

|

Числовое значение силы сигнала |

5 |

4 |

3 |

2 |

1 |

2. Для каждого сигнала

из группы слабых сигналов об угрозе возникновения кризиса определена шкала

значений, позволяющая однозначно определить степень выраженности данного сигнала

по приведенной шкале.

3. По каждой группе

показателей и в целом по организации вводятся два интегральных показателя

истинности сигнала и суммарной силы сигналов по приведенной выше шкале.

4.

По результатам этих

расчетов определяется:

-

масштабность

сигналов об угрозе кризиса (далее масштабность угрозы кризиса по каждому

направлению экономической устойчивости, а также по организации в целом).

Масштабность угрозы характеризует кризис по широте охвата, то есть отражает то

количество направлений экономической устойчивости организации, где возможно

развитие кризисных процессов;

-

интенсивность

сигналов об угрозе кризиса (далее интенсивность сигналов) по каждой сфере

деятельности или группе показателей, отражающих экономическую устойчивость.

Интенсивность сигналов характеризует кризис по глубине охвата, то есть по

глубине развития кризисных явлений в организации.

Для распознавания стадии латентного кризиса использована нечеткая функция

принадлежности, которая позволяет в зависимости от значений масштабности угрозы

и интенсивности сигналов диагностировать либо наличие скрытого кризиса в

организации, либо потенциального кризиса и спрогнозировать в таком случае

наступление латентного кризиса.

Информационной базой для проведения анализа состояния экономической устойчивости организации с целью обнаружения латентного кризиса является бухгалтерская и внутренняя отчетность.

Ввиду того, что значения финансово-экономических показателей могут существенно различаться для характеристики экономической устойчивости организации различного профиля и масштабов деятельности даже в пределах одной отрасли, было принято решение в данном методе производить оценку показателей на основе изучения динамики отклонения показателей за определенный период. Для этого был использован индексный метод. Каждый анализируемый показатель представляет собой индекс изменения какого-либо показателя деятельности или устойчивости организации, являющийся отношением значений этого показателя на конец и начало анализируемого периода. Для оценки индексов разработаны шкалы значений, которые в конкретной организации могут быть изменены на основе изучения отклонений показателей от значений, принятых в данной организации.

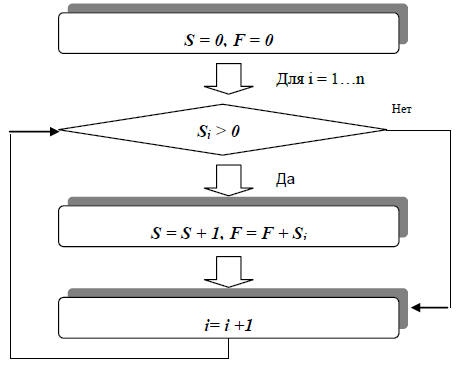

После присвоения каждому сигналу об угрозе скрытого кризиса (Si, i = 1…n, где n – количество отобранных для анализа показателей) числового значения, предлагается агрегировать полученные данные в таблицу (таблица 2).

Таблица 2

Числовые значения сигналов об угрозе кризиса

|

№ п/п |

Сигнал об угрозе кризиса |

Числовое значение сигнала |

|

1 |

S1 |

|

|

2 |

S2 |

|

|

… |

… |

… |

|

i |

Si |

|

|

… |

… |

… |

|

n |

Sn |

|

Такие таблицы необходимо построить по каждой группе показателей.

Далее предлагается ввести два промежуточных показателя (S – интегральный показатель истинных условий сигнала и F – интегральный показатель суммарной силы сигналов об угрозе скрытого кризиса), расчет которых осуществляется по алгоритму (рисунок 2).

Для расчета масштабности угрозы латентного кризиса по каждой группе показателей или в целом по организации предлагается использовать следующую формулу:

![]() , (1)

, (1)

где М – масштабность сигналов об угрозе скрытого кризиса; n – количество анализируемых показателей по группе или в целом по организации.

Масштабность сигналов об угрозе кризиса характеризует кризис по широте охвата и дает представление о количестве сфер, охваченных латентным кризисом, или в которых развитие кризиса возможно в ближайшее время.

Интенсивность угрозы кризиса предлагается рассчитывать по формуле:

![]() , (2)

, (2)

где

![]() – интенсивность сигналов об

угрозе латентного кризиса;

– интенсивность сигналов об

угрозе латентного кризиса;

r – размерность шкалы числовых значений сигналов (в данной работе r = 5).

Масштабность и интенсивность сигналов об угрозе кризиса предлагается оценивать по следующей шкале (таблица 3).

Лингвистическая оценка

масштабности и интенсивности сигналов об угрозе кризиса

|

№ п/п |

Численное значение показателя |

Лингвистическая оценка показателя |

Прогноз |

|

1 |

До 10% |

Крайне низкая |

Потенциальный кризис |

|

2 |

10 – 20% |

Низкая |

|

|

3 |

20 – 40% |

Средняя |

Скрытый кризис |

|

4 |

40 – 70% |

Высокая |

|

|

5 |

70 – 100% |

Крайне высокая |

Значения показателей выше 40% позволяет сделать вывод о наличии латентного кризиса в организации и снижении экономической устойчивости.

При значениях показателей менее 40% вероятность наличия латентного кризиса невелика, состояние характеризуется как потенциальный кризис с последующим возможным развитием латентного кризиса.

Методика оценки уровня экономической устойчивости должна включать достаточно большое количество процедур, которые следует объединить в несколько последовательных этапов: 1) определение составляющих экономической устойчивости организации; 2) выбор частных показателей оценки уровня экономической устойчивости; 3) выбор базы сравнения; 4) определение направленности и деление частных показателей на группы, повышающих и понижающих экономическую устойчивость; 5) расчет значений обобщающих показателей по выбранным группам; 6) расчет значения индикатора уровня экономической устойчивости; 7) определение степени экономической устойчивости; 8) определение динамики уровня экономической устойчивости и характера развития организации; 9) факторный анализ экономической устойчивости и определение перспектив развития коммерческой организации [3].

В исследовании

предложено общую оценку уровня экономической устойчивости рассматривать из

нескольких составляющих, которые характеризуют наличие и результаты

использования отдельных элементов экономического потенциала коммерческой

организации. В

рамках каждой из составляющих общего уровня экономической устойчивости следует

выделить элементы, характеризующие результативность использования организацией

отдельных видов ресурсов.

Необходимо отметить,

что в целях сопоставимости между собой стоимостных показателей (используемых для

расчёта частных показателей оценки) за разные периоды времени, а также с

аналогичными показателями по всей совокупности анализируемых организаций, они

должны быть рассчитаны в ценах одного периода.

Далее следует рассчитать значения обобщающих показателей по каждой выделенной группе, которые будут отражать, по сути, «силу» и «слабость» организации в поддержании нормального уровня экономической устойчивости. Значения обобщающих показателей предлагается рассчитывать по формулам 3 и 4:

, (3)

, (3)

где

![]() – обобщающий

показатель по группе частных показателей, повышающих уровень экономической

устойчивости;

– обобщающий

показатель по группе частных показателей, повышающих уровень экономической

устойчивости;

![]() –

фактические значения частных показателей (позитивных и негативных

соответственно), входящих в группу показателей, повышающих уровень экономической

устойчивости;

i = 1,2,...

n;

n – количество

частных показателей в данной группе;

–

фактические значения частных показателей (позитивных и негативных

соответственно), входящих в группу показателей, повышающих уровень экономической

устойчивости;

i = 1,2,...

n;

n – количество

частных показателей в данной группе;

![]() – минимальное пороговое значение для позитивного

показателя;

– минимальное пороговое значение для позитивного

показателя;

![]() –

максимальное пороговое значение для негативного показателя.

–

максимальное пороговое значение для негативного показателя.

, (4)

, (4)

где

![]() – обобщающий

показатель по группе частных показателей, понижающих уровень экономической

устойчивости;

– обобщающий

показатель по группе частных показателей, понижающих уровень экономической

устойчивости;

![]() –

фактические значения частных показателей (позитивных и негативных

соответственно), входящих в группу показателей, понижающих уровень экономической

устойчивости;

j = 1,2,...

m;

m – количество

частных показателей в данной группе.

–

фактические значения частных показателей (позитивных и негативных

соответственно), входящих в группу показателей, понижающих уровень экономической

устойчивости;

j = 1,2,...

m;

m – количество

частных показателей в данной группе.

Фактически, значения

обобщающих показателей отражают относительный уровень отклонения значений

частных параметров от выбранных нормативов. Кроме того, осуществление

стандартизации (отнесение абсолютных отклонений к нормативам) позволяет привести

разнородные по своей экономической природе показатели к сопоставимому виду и

объединить их в обобщающих показателях.

Индикатор уровня экономической устойчивости (Иэу) должен отражать возможности коммерческой организации по поддержанию и повышению уровня экономической устойчивости («запас прочности»), поэтому он рассчитывается как соотношение значений обобщающих показателей:

![]() ,(5)

,(5)

В общем случае полученное значение Иэу будет характеризовать состояние организации по уровню экономической

устойчивости на данный момент времени, т.е. отражать эффективность использования

располагаемого экономического потенциала по сравнению с установленными

нормативами.

Для получения

возможности более гибкого антикризисного управления экономической устойчивостью,

основываясь на методе обнаружения латентной стадии кризиса, в диссертации

предлагается использовать следующую детализированную оценочную шкалу значений

уровня экономической устойчивости коммерческой организации (таблица 4):

Характеристика шкалы значений уровня экономической устойчивости

|

Интервалы значений

уровня ЭУ |

Характеристика степени

ЭУ |

|

ИЭу > 1,25 |

Запас ЭУ |

|

ИЭу < 1,25 |

Достаточная степень ЭУ |

|

ИЭу = 1 |

Равновесие повышающих и понижающих ЭУ факторов (стабильность) |

|

0,75 < ИЭу < 1 |

Допустимое снижение степени ЭУ |

|

0,5 < ИЭу < 0,75 |

Предельно допустимое снижение степени ЭУ |

|

0,25 < ИЭу < 0,5 |

Критическое снижение степени ЭУ |

|

0 < ИЭУ < 0,25 |

Катастрофическое снижение степени ЭУ |

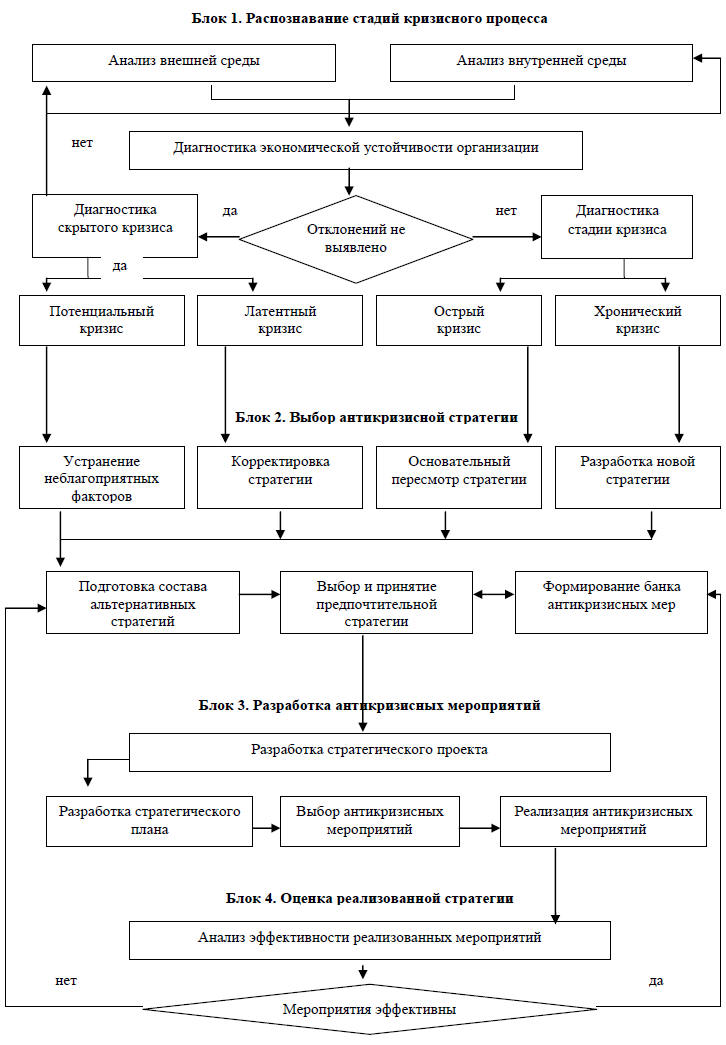

По результатам проведенных исследований и на основании принципов антикризисного управления, разработан алгоритм сохранения экономической устойчивости в условиях кризиса, учитывающий определение латентной стадии кризисного процесса и различие стратегических решений и тактических мер на различных стадиях кризиса (рисунок 3).

На рисунке 3 представлен детализированный по стадиям кризисного процесса алгоритм разработки антикризисных мероприятий, включающий в себя следующие блоки: блок распознавания стадий кризисного процесса; блок выбора антикризисной стратегии в соответствии со стадией кризиса; блок выработки соответствующих им антикризисных мероприятий и блок оценки реализованной стратегии.

На первом этапе происходит сбор, анализ информации о внешней и внутренней среде, способной снизить экономическую устойчивость организации, а также диагностика стадии кризисного процесса.

Если отклонений экономической устойчивости организации не выявлено, производится диагностика латентного кризиса. Если в организации используется принцип опережающего управления, дальнейшие этапы антикризисного управления направляются по этому пути.

В зависимости от численного значения глубины и широты охвата кризисом латентный кризис может быть следующих видов:

1. латентный зарождающийся кризис (20-40%);

2. латентный развивающийся кризис (40-70%);

3. латентный прогрессирующий кризис (70-100%).

Рисунок

3. Алгоритм антикризисного управления экономической устойчивостью коммерческой

организации

Рисунок

3. Алгоритм антикризисного управления экономической устойчивостью коммерческой

организации

Меры по преодолению первого вида латентного кризиса будут подобны мероприятиям

по устранению потенциального кризиса, то есть основные акценты должны быть

направлены в сторону устранения неблагоприятных факторов, ввиду которых

сложилась угроза латентного кризиса.

Третий вид уже содержит в себе опасность перехода в острый кризис. В связи с этим, разрабатываемые в случае обнаружения такого вида кризиса меры должны затрагивать более глубокие основы экономической устойчивости организации. Меры по ликвидации прогрессирующего латентного кризиса больше походят на меры по выходу из острого кризиса, то есть несут в себе более основательный пересмотр стратегии организации, а также ее миссии и целей.

Большое значение при выработке антикризисных мероприятий имеет масштабность кризиса, то есть область охвата: количество направлений экономической устойчивости, охваченных кризисным процессом. Разным видам кризиса будут соответствовать различные стратегии выхода из него [4].

На втором этапе происходит выбор методов и направлений по борьбе с кризисом. В данном случае для потенциального кризиса и латентного кризиса первого вида достаточна небольшая корректировка курса развития, а также устранение факторов, повлиявших на появление неблагоприятных тенденций. В случае латентного кризиса второго рода необходимо разрабатывать меры по корректировке стратегии развития, то есть меры, направленные на нормализацию экономической устойчивости организации. Меры, применяемые в случае потенциального кризиса или поражения экономической устойчивости организации латентным кризисом, носят тактический характер, в то время как преодоление острого или хронического кризиса требует стратегических изменений.

При остром кризисе необходимо полное использование внутренних резервов финансово-экономической и производственной стабилизации организации, меры по ликвидации такого кризиса носят более жесткий характер. При этом требуется основательный пересмотр стратегии организации, ее миссии, целей и задач. Тактические мероприятия по выходу из такого кризиса разрабатываются на основе переработанной, скорректированной стратегии, с учетом заново сформулированных целей.

При хроническом кризисе практически единственным выходом для организации остается разработка новой стратегии развития, которая требует революционных решений. Из предложенных альтернативных стратегий и с учетом типовых (базовых) стратегий, реализованных когда-либо в данной организации, выбирается и принимается наиболее предпочтительная стратегия поведения в кризисной ситуации. Соответственно, в дальнейшем, успешные меры по преодолению кризиса пополняют банк антикризисных мероприятий организации, которые могут быть использованы в последствии при разработке мер по борьбе с кризисом в подобных ситуациях.

После выбора соответствующей антикризисной стратегии происходит разработка тактических мероприятий по преодолению кризиса. Положительный эффект могут дать не разрозненные и единичные антикризисные мероприятия, а тщательно разработанная система антикризисных мер, которая сначала может быть представлена в виде стратегического проекта с последующим его воплощением в стратегическом плане. Такой план разрабатывается с учетом особенностей предпринимательской деятельности организации и его учета, этапов предпринимательской деятельности, особенностей менеджмента. Стратегический план детализируется на соответствующие антикризисные мероприятия, состав и содержание которых должен соответствовать стадии кризисного процесса и масштабам поражения кризисом организации. Антикризисные мероприятия формулируются в виде конкретных задач, которые являются необходимыми, и что немаловажно, выполнимыми в данный момент. Главные принципы, которые должны соблюдаться при разработке антикризисных мероприятий: реалистичность, ограниченность во времени и рациональности, затраты на решение проблемы не должны превышать полученного в результате их проведения эффекта [5].

Стратегический план антикризисных мероприятий должен быть гибким, содержать альтернативные варианты развития событий. Его содержание и основные акценты должны меняться по мере поступления новых данных об изменении окружающей среды и в зависимости от результатов уже внедренных мероприятий.

Для проведения диагностики латентной стадии кризиса были выбраны организации, предпринимательская деятельность которых в анализируемом периоде характеризовалась как благополучная, т.е. организации осуществляли деятельность в обычном режиме, и видимых признаков наличия кризисного состояния экономической устойчивости на них не было отмечено.

С помощью разработанных в диссертации методов и описанной выше методике сформирован набор «слабых сигналов» о наличии кризиса в организации, на основании разработанного алгоритма рассчитаны интенсивность и масштабность проявления сигналов о наличии кризиса в организации, а также в случае его отсутствия дан прогноз вероятности развития кризиса потери экономической устойчивости в ближайшее время.

Все необходимые расчеты выполнены с использованием технологии табличного процессора MS Excel.

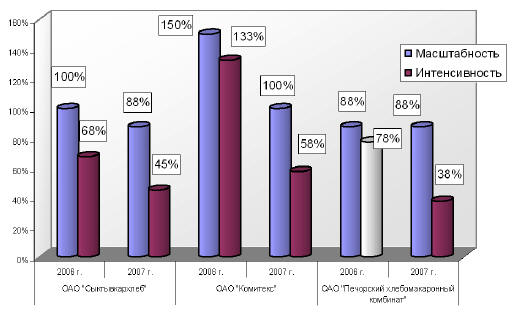

Рассчитанные значения масштабности (М) и интенсивности (I) сигналов об угрозе латентного кризиса для коммерческих организаций ОАО «Сыктывкархлеб», ОАО «Комитекс», ОАО «Печорский хлебомакаронный комбинат» сведены в таблицу 5.

Таблица 5

Значение масштабности и интенсивности сигналов об угрозе латентного

кризиса за период 2006-

|

Значение сигналов |

ОАО "Сыктывкархлеб" |

ОАО "Комитекс" |

ОАО "Печорский

хлебомакаронный комбинат" |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели

платежеспособности |

||||||

|

M |

25% |

25% |

25% |

50% |

0% |

13% |

|

I |

10% |

15% |

23% |

25% |

0% |

10% |

|

|

|

|

|

|

|

|

|

Показатели структуры

капитала |

||||||

|

M |

13% |

0% |

38% |

25% |

25% |

0% |

|

I |

13% |

0% |

23% |

23% |

15% |

0% |

|

Показатели

эффективного использования оборотного капитала, доходности и финансового

результата |

||||||||

|

M |

38% |

38% |

63% |

25% |

38% |

50% |

||

|

I |

23% |

10% |

63% |

10% |

38% |

23% |

||

|

|

|

|

|

|

|

|

||

|

Показатели

эффективности использования внеоборотного капитала и инвестиционной

активности |

||||||||

|

M |

25% |

25% |

25% |

0% |

25% |

25% |

||

|

I |

23% |

20% |

25% |

0% |

25% |

5% |

||

|

|

|

|

|

|

|

|

||

|

Суммарные значения M

и I |

||||||||

|

M |

100% |

88% |

150% |

100% |

88% |

88% |

||

|

I |

68% |

45% |

133% |

58% |

78% |

38% |

||

Значения масштабности и угрозы латентного кризиса рассчитаны как по группам показателей, отражающих экономическую устойчивость организаций, так и по организации в целом. Суммарные значения показателей дают только общую картину наличия латентного кризиса в целом по организации и позволяют представить сложившуюся ситуацию графически, что и сделано ниже. Масштабность и интенсивность сигналов об угрозе кризиса представляют собой соответственно широту и глубину развития латентного кризиса (рисунок 4).

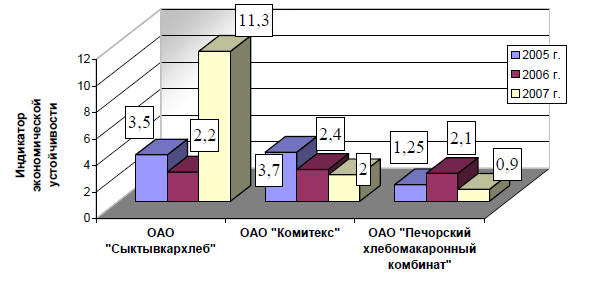

Экономическая устойчивость исследуемых организаций в 2005-

Рисунок 5. Динамика

экономической устойчивости исследуемых коммерческих организаций в 2005-

Проведенный анализ показал, что существующие различия в подходах к управлению устойчивым развитием коммерческой организации обусловлены, главным образом, различным пониманием его сущности, что является следствием несовершенства имеющегося понятийного аппарата. Выполненный анализ подтвердил также, что устойчивое развитие коммерческой организации должно обеспечивать взаимосвязанную реализацию целей – экономической и социальной.

В рамках проводимых исследований в зависимости от того, по какой группе показателей зарегистрированы наибольшие сигналы о наличии кризиса, примерами стабилизационных мероприятий могут служить следующие меры.

1) При обнаружении симптомов латентного кризиса по группе показателей платежеспособности: восстановление ликвидности активов; восстановление рационального соотношения активов и пассивов со средним сроком реализации; оптимизация кредитной политики организации; упорядочивание системы расчетов организации с прямыми кредиторами, поставщиками материалов, оборудования, покупателями, персоналом; упорядочивание и контроль над порядком расчетов с фискальной системой; снижение доли заемных средств по отношению к собственным средствам до оптимального уровня. По группе показателей структуры капитала: повышение обеспеченности собственными оборотными средствами организации; оптимизация коэффициентов автономии и финансовой зависимости; усовершенствование или внедрение новых прогрессивных форм и методов управления капиталом; снижение доли дебиторской задолженности в активах организации, в том числе за счет оптимизации расчетов с кредиторами и повышения рациональности политики организации в этой области, контроль над возвратностью средств.

2) По группе показателей эффективного использования оборотного капитала: повышение скорости обращения средств, вложенных в оборотные активы; повышение оборачиваемости товарно-материальных запасов организации; совершенствование системы производственного учета; оптимизация системы производственного планирования; снижение доли производственных затрат на единицу продукции; повышение качества и конкурентоспособности выпускаемой продукции; повышение эффективности маркетинга; сокращение сроков расчетов за реализованную, но не оплаченную продукцию; повышение ликвидности продукции, выпускаемой организацией; снижение степени коммерческого риска; повышение эффективности использования, оборачиваемости оборотного капитала; повышение доли прибыли от реализации продукции в выручке организации; оптимизация численной структуры и соответствия должностным требованиям работников организации; повышение эффективности использования трудовых ресурсов организации и уровня производительности труда.

3) По четвертой группе показателей – эффективного использования внеоборотного капитала и инвестиционной активности: приведение в соответствие общего объема имеющихся основных средств (машин, оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности) масштабу бизнеса организации; повышение эффективности использования основных средств организации; понижение доли устаревшего производственного оборудования; повышение инвестиционной активности за счет налаживания или повышения эффективности политики организации в отношении вложений, направленных на модификацию и усовершенствование собственности, а также на финансовые вложения в другие организации.

Эти мероприятия могут быть дополнены и другими мерами, направленными на стабилизацию экономической устойчивости и выход из кризиса, но обязательно должны быть сведены в систему. Такая система призвана обеспечить скорейшее восстановление экономической устойчивости, выход из латентного кризиса, не допустить дальнейшее его развитие и переход на стадию острого кризиса, восстановить нормальную предпринимательскую деятельность организации.

По результатам проведенных расчетов и анализа результатов сделан вывод о наличии в ОАО «Комитекс» латентного прогрессирующего кризиса, который в последствии получил свое развитие, в ОАО «Сыктывкархлеб» – латентного развивающегося кризиса, а в ОАО «Печорский хлебомакаронный комбинат» – латентного зарождающегося кризиса. Соответственно мероприятиями могут быть: повышение эффективности использования основных средств, в частности повышение фондоотдачи; пересмотр политики организации в сфере модернизации используемого оборудования и инвестиционной активности. В условиях острого и хронического кризиса необходимо применять более радикальные меры по его смягчению и ликвидации, часть которых может быть применена и в случае обнаружения латентного кризиса. Такие мероприятия включают в себя:

1) Инновационное реформирование, которое является одним из элементов опережающего антикризисного управления. К мерам инновационного реформирования относятся мероприятия по высвобождению средств для усовершенствования продукции: проведения маркетинговых исследований, повышение конкурентоспособности продукции, повышение качества и разнообразия ассортимента выпускаемой продукции.

2) Модернизация или остановка нерентабельных или низкорентабельных второстепенных производств, а при необходимости перепрофилирование производственной деятельности в случае неконкурентоспособности выпускаемой продукции.

3) Истребование дебиторской задолженности и возможная уступка части прав требований по ней, что позволит высвободить часть оборотных средств организации. Но здесь необходимо помнить о том, что такая уступка производится с дисконтом, который в некоторых случаях может быть очень высок.

4) Реализация сверхнормативных запасов товарно-материальных ценностей. Это позволит организации высвободить часть оборотных средств, повысить ликвидность своих активов и направить высвободившиеся средства на реализацию антикризисных проектов и программ.

5) Реализация объектов непроизводственной сферы также может быть использована в организации для высвобождения средств, сокращения расходов и повышение эффективности использования основных средств. После того, как разработанный план антикризисных мероприятий будет реализован, должна проводиться оценка эффективности реализации такого плана. Об эффективности внедренных мероприятий можно судить по двум основным критериям: насколько достигнута цель антикризисной стратегии – был ли преодолен латентный кризис и стабилизировалась ли экономическая устойчивость организации; насколько полученный результат соответствует затраченным на внедрение антикризисных мероприятий ресурсам (соблюдение принципа рациональности антикризисного управления). Если мероприятия по преодолению латентного кризиса оказались неэффективными, организация вынуждена возвращаться к отправной точке поиска причин и разработки новой стратегии выхода из кризиса.

Использование методологических принципов, методов и методик антикризисного управления экономической устойчивости организации в условиях кризисных процессов в ряде организаций, ведущих предпринимательскую деятельность позволило сделать вывод о том, что методология, представленная в данной работе, может быть применена в качестве инструмента для обеспечения экономической устойчивости организаций сферы предпринимательства.

Библиографический список:

1.

Анохин С.Н. Методика

моделирования экономической устойчивости промышленных предприятий в современных

условиях. – Саратов: Сарат. гос. техн. ун-т., 2000. – 40 с.

2.

Исследование

эффективности системы государственной поддержки малого предпринимательства в

Российской Федерации: состояние, направления развития /В.В. Буев, Е.Г. Литвак,

С.В Мигин, М.В. Потапова, М.А. Сергеева, Д.В. Скрипичников, А.О. Шеховцов.- М.:

«Национальный институт системных исследований проблем предпринимательства»

(НИСИПП), 2003.

3.

Каплан Роберт С.,

Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию.

– 2-е изд. / [Пер. с англ. М. Павловой]. – М.: ЗАО «Олимп-Бизнес», 2008. – 320

с.

4. Клименков Г.В. и др. Финансовая балансировка предприятия в конкурентной среде / отв. ред. А.Н. Пыткин. - Екатеринбург: Изд-во ИЭ УрО РАН, 2005.

5. Пыткин А.Н., Наборщиков Ю.В. Стратегия реструктуризации промышленного предприятия в конкурентной среде / РАН. Урал. отд-ние. Ин-т экономики. – Екатеринбург: Изд-во ИЭ УрО РАН, 2006.

6. Север как объект комплексных региональных исследований. Монография / под ред. акад. РАН А.Г. Гранберга, акад. РАН М.П. Рощевского. – Сыктывкар: Изд-во Коми НЦ УрО РАН, 2005.

Literature:

1.

Anohin S. N. Industrial enterprises’ economic sustainability modeling method in

modern conditions. –

2.

Efficiency research of small enterprises’ government support in The Russian

Federation: state and line of development / Buev V. V., Litvak E. G., Migin S.

V., Potapova M. V., Sergeeva M. A., Skripichnikov D. V., Shehovcov A. O. – M.:

“National institute of business problems complex research”, 2003.

3.

Kaplan Robert S., Norton David P. Balanced activities system. From strategy to

movement. Translation from English. – M.:

4.

Klimenkov G. V. and others. Financial balancing of enterprise in competitive

environment / under redaction of Pytkin A. N., UB of RAS, Institute of Economics

– Yekaterinburg, 2005.

5.

Pytkin A. N., Naborshikov Y. V. Strategy of industrial enterprise’s restructing

in competitive environment / UB of RAS, Institute of Economics. - Yekaterinburg,

2006.