|

|

ПРИНЦИПЫ РАЗРАБОТКИ ФИНАНСОВОГО МЕХАНИЗМА УСТОЙЧИВОСТИ ПРЕДПРИЯТИЙ ЛЕСНОЙ

ПРОМЫШЛЕННОСТИ

В статье рассмотрены основные принципы разработки финансового механизма устойчивости предприятий лесной промышленности, представляющего собой систему управления финансами предприятий, направленную на реализацию их долгосрочных финансовых целей с учетом специфики отрасли и являющегося эффективным управленческим инструментом.

The article covers essential principles

of working stability financial mechanism on forest industry enterprises that

represents the system of enterprise's finance management directed to realization

of long-term financial goals taking into account industry’s specificity and

presented an effective management instrument.

Ключевые слова: финансовый механизм управление,

устойчивость, лесная промышленность, управление капиталом, эффективность,

стоимость, риски, рентабельность, активы, расчет эффекта, инвестиционная среда.

Финансовый механизм устойчивости

представляет собой систему управления

финансами предприятий, направленную на реализацию их долгосрочных финансовых

целей и является эффективным управленческим инструментом. Разработка данного

механизма является сферой деятельности, нацеленной на реализацию перспективных

решений в области управления капиталом, позволяющей предопределять возможные

изменения состава и структуры капитала. Процесс разработки данного механизма,

как и любая управленческая деятельность, должна выстраиваться в соответствии с

определенными требованиями. В связи с этим представляется возможным определить

следующие принципы разработки механизма финансовой устойчивости для предприятий

лесной промышленности, соблюдение которых обусловливает эффективность

последнего:

- принцип управляемости

структуры капитала предприятия;

-

принцип инвестиционной

управляемости (реализуется в инвестиционной политике предприятия);

- принцип дивидендной

управляемости (реализуется в дивидендной политике предприятия).

Уровень эффективности финансово-хозяйственной деятельности предприятий ЛПК во многом определяется целенаправленным формированием объема и структуры капитала. Целью управления капиталом предприятия являются удовлетворение потребностей в приобретении необходимых активов и оптимизация структуры капитала для минимизации его стоимости и максимизации стоимости предприятия при допустимом уровне риска. [17, с.406] Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в процессе хозяйственной деятельности. Она оказывает активное влияние на уровень экономической и финансовой рентабельности организации, определяет систему коэффициентов финансовой устойчивости и, в конечном счете, формирует соотношение доходности и риска в процессе развития предприятия. [3]

Собственный капитал характеризуется: простотой привлечения, поскольку решения по его увеличению за счет внутренних источников принимаются собственниками без согласия других хозяйствующих субъектов; более высокой способностью генерирования прибыли, так как при его использовании не требуется уплата ссудного процента; обеспечением финансовой устойчивости развития предприятия в долгосрочном периоде. При этом собственному капиталу свойственны: ограниченность объема привлечения и существенного расширения операционной деятельности предприятия; невозможность обеспечить превышение финансовой рентабельности (рентабельность собственного капитала) над экономической (рентабельность активов) без привлечения заемного капитала. [16, с. 115]

Можно сделать вывод, что предприятия ЛПК, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего экономического развития, поскольку не может обеспечить формирование необходимого дополнительного объема активов в период роста и не использует финансовые возможности прироста прибыли на вложенный капитал.

Что касается заемного капитала, то он отличается широкими возможностями его привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя, что обеспечивает рост финансового потенциала предприятия; более низкой стоимостью в сравнении с собственным капиталом за счет уменьшения налога на прибыль вследствие включения процентов за пользование кредитами в затраты и снижения налогооблагаемой прибыли; способностью генерировать прирост собственного капитала или финансовой рентабельности предприятия.

В то же время использование заемного капитала существенно повышает финансовые риски в хозяйственной деятельности предприятий ЛПК - риск потери платежеспособности и снижения финансовой устойчивости. Активы, сформированные за счет заемного капитала, генерируют меньшую норму прибыли из-за роста затрат в связи с включением в расходы стоимости ссудного процента.

Таким образом, предприятие, использующее заемный капитал, имеет больший потенциал развития и более высокий уровень рентабельности собственного капитала за счет эффекта финансового рычага, с одной стороны, но это ведет к повышению финансового риска и снижению финансовой устойчивости предприятия (вплоть до его банкротства) — с другой.

В наиболее общем виде соотношение собственных и заемных средств в структуре капитала предприятий ЛПК характеризует величину финансового левериджа (финансового рычага), возникающего вследствие появления заемных средств в объеме используемого предприятием капитала. Именно преобладание собственной или заемной составляющей непосредственно влияет на рентабельность собственного капитала.

Рентабельность собственного капитала в зарубежной литературе характеризуется как величина, зависящая от рентабельности активов и финансового рычага: [4, с.14-15]

![]()

где КОЕ — рентабельность собственного капитала, КОМА - рентабельность активов,

0 - заемный капитал (без учета кредиторской задолженности), Е - собственный капитал,

1 - ставка налога на прибыль,

% - средняя ставка процентов по кредиту.

Поэтому говорят, что рентабельность собственного капитала тем выше, чем выше рентабельность активов и больше эффект финансового рычага. В свою очередь, эффект финансового рычага зависит от:

1.

рентабельности

активов,

2.

соотношения заемного и

собственного капитала,

3.

ставки процентов по

кредитам,

4.

неотрицательного

значения разности рентабельности активов и процентов по кредитам,

5.

налогового фактора.

Следовательно, эффект финансового рычага можно рассчитать по следующей формуле: [5, с.23]

ЭФР = (1 -/)* (КОШ -%)*0/Е.

Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три составляющие:

1.

Налоговый корректор

финансового левериджа (1 -

I),

показывающий в какой степени проявляется эффект финансового левериджа в связи с

различным уровнем налогообложения прибыли.

2.

Дифференциал

финансового левериджа (КОМА - %), характеризующий разницу между рентабельностью

активов и средней ставкой процента за кредит. При этом важно помнить, что

дифференциал не должен быть отрицательным.

3. Плечо финансового рычага (О/Е), отражающее сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих, на наш

взгляд, позволяет целенаправленно управлять эффектом финансового левериджа в

процессе финансовой деятельности предприятий лесной промышленности.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект. Формирование отрицательного значения дифференциала финансового левериджа по любой причине всегда приводит к снижению рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект. [9, с. 16]

Соотношение заемного и собственного капитала усиливает положительный или отрицательный эффект, получаемый за счет соответствующего дифференциала. При положительном значении последнего любое увеличение финансового рычага будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном его значении прирост финансового рычага будет приводить к еще большему темпу снижения рентабельности собственного капитала.

Рациональную структуру капитала для промышленных предприятий ЛПК определяет следующее предельное соотношение между собственным и заемным капиталом - 40%:60%, при этом дальнейший рост заемного капитала приведет к формированию отрицательного значения дифференциала финансового левериджа, а, следовательно, к снижению рентабельности собственного капитала.

Управление структурой капитала во многом определяется проводимыми на предприятии инвестиционной и дивидендной политиками, поскольку от этих направлений зависят финансовый потенциал и финансовая устойчивость предприятия. Инвестиционная политика направлена на повышение инвестиционной привлекательности предприятия и оптимизацию привлекаемых инвестиционных ресурсов. Не менее важна оптимизация распределения прибыли между собственниками и инвестициями. Соответственно, эффективная дивидендная политика является гарантом финансовой устойчивости и ориентиром для привлечения инвесторов. [20]

Инвестиционная политика, как составная часть финансового механизма устойчивости, состоит в выборе и реализации эффективных форм инвестирования, обеспечивающих достижение стратегических целей компании. Она определяется инвестиционным климатом и динамикой развития российского рынка инвестиций.

Разработку инвестиционной политики предприятий ЛПК, по нашему мнению, целесообразно осуществлять по следующим направлениям:

-

исследование и учет

условий внешней инвестиционной среды и

конъюнктуры инвестиционного рынка,

-

анализ результатов

инвестирования предприятия в предшествующем периоде,

-

поиск и выбор объектов

инвестирования предприятия с учетом их эффективности, а также определение

основных источников финансирования инвестиционного проекта.

В тоже время, исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка базируются на выявлении тенденций, закономерностей развития инвестиционного рынка России в целом и в разрезе отдельных форм инвестирования. В ходе этого этапа инвестиционной политики проводится анализ инвестиционного климата, текущей и прогнозной конъюнктуры инвестиционного рынка и определяющих ее факторов; осуществляется общая оценка инвестиционных рисков. [19]

Анализ результатов инвестирования предприятий ЛПК в предыдущем периоде позволяет оценить фактический уровень его инвестиционной активности и степень завершенности начатых ранее инвестиционных программ и проектов. Анализ включает оценку динамики общего объема инвестирования капитала в прирост реальных активов, определение удельного веса реального и финансового инвестирования в общем объеме инвестиций предприятия; определение степени реализации отдельных инвестиционных проектов и программ, оценку уровня освоения инвестиционных ресурсов, предусмотренных на эти цели, в разрезе объектов реального и финансового инвестирования; оценку уровня завершенности начатых ранее инвестиционных проектов и программ, уточнение необходимого объема инвестиционных ресурсов для полного их завершения. Определение этого объема базируется на расчете показателей планируемого объема прироста основных средств предприятия в разрезе отдельных их видов, а также нематериальных и оборотных активов. Объем этого прироста уточняется с учетом динамики ранее неоконченного капитального строительства. [18]

Третье направление инвестиционной политики предприятий ЛПК - поиск и выбор объектов инвестирования. Он предусматривает анализ текущего предложения на инвестиционном рынке; отбор инвестиционных проектов, соответствующих стратегическим целям предприятия; анализ источников финансирования данного проекта; сравнительную оценку отобранных проектов; разработку бизнес-плана по отобранным инвестиционным проектам.

Таким образом, прежде всего, необходимо оценить состояние инвестиционного климата как России в целом, так и региона.

После оценки основных тенденций инвестиционного рынка необходимо определить объект инвестирования и оценить предполагаемые результаты его реализации. При решении данной задачи целесообразно использовать программные средства, предназначенные для автоматизации оценки, подготовки технико-экономических обоснований и разработки бизнес-планов инвестиционных проектов.

Следующим этапом осуществления инвестиционной политики является выбор источников финансирования данного инвестиционного проекта.

Собственные средства являются основой всех инвестиционных проектов. В индустриально развитых странах на их долю приходится до 70% всех инвестиций. К собственным ресурсам, за счет которых можно увеличить объем финансирования инвестиций, относятся прибыль и амортизационные отчисления. Например, в 2003 году в структуре источников финансирования инвестиций в основной капитал в целом по России сохранялась тенденция увеличения доли привлеченных средств, и к концу 2003 года соотношение собственных и привлеченных средств составило соответственно 45,6 и 54,4% (в 2002 году - 45 и 55%). Однако в целом по промышленности доля собственных средств, направленных на инвестиционные цели, составила 62,4%. В отдельных отраслях промышленности удельный вес собственных источников в общей структуре источников финансирования инвестиций был еще выше. Так, в металлургии его уровень достиг 84,7%, в машиностроении и металлообработке - 78,4%, в пищевой промышленности - 70,7%. В то же время в строительной отрасли удельный вес собственных средств составил всего 9,6%. В I квартале 2004 года продолжает сохраняться тенденция сокращения доли собственных средств предприятий и организаций, которая начала складываться в 2002 году. Так, удельный вес собственных средств на инвестиционные цели в январе-марте 2004 года равнялся 44,8%, удельный вес привлеченных на эти цели средств - 55,2%. При этом в структуре привлеченных средств произошло некоторое уменьшение доли бюджетного финансирования, но в то же время заметно увеличились доли кредитов банков, заемных средств и иностранных инвестиций. [6, с.33-34]

Наиболее активными странами-инвесторами в Россию в 2004 году были Люксембург, Великобритания, Нидерланды, Кипр (который является оффшорной зоной, и поступившие оттуда инвестиции - это фактически возврат вывезенного российского капитала), Франция. На долю этих стран приходилось 69,9% от общего объема поступивших иностранных инвестиций. [7, с.25]

В настоящее время большинство российских предприятий лесной промышленности, нуждающихся в инвестициях, к реальной работе по их привлечению не готовы. Это вызвано недостаточной открытостью российских предприятий, несоответствием системы бухгалтерского учета требованиям Международных стандартов финансовой отчетности, отсутствием у многих предприятий ясной стратегии развития, нежеланием менеджеров допускать иностранных инвесторов к управлению предприятием. Для подъема отраслей промышленного комплекса следует активно работать со всеми источниками инвестиций, включая прибыль предприятия, бюджетные средства, иностранные инвестиции и т.д.

Наряду с решением инвестиционных проблем, связанных с увеличением активов предприятий ЛПК и определением источников их покрытия, важное значение в управлении собственным капиталом, а именно прибылью, играет дивидендная политика. Цель ее заключается в определении оптимального соотношения между потребляемой и капитализируемой частями прибыли. Без учета особенностей дивидендной политики не могут быть приняты решения по структуре источников финансирования и направлениям инвестиционной политики. Повышенное внимание отечественных и зарубежных авторов к различным аспектам дивидендной, политики определяется рядом обстоятельств:

- дивидендная политика оказывает влияние на отношения с инвесторами. Акционеры негативно относятся к компаниям, которые сокращают дивиденды, потому что связывают такое сокращение с финансовыми трудностями компании и могут продать свои акции, влияя на снижение их рыночной цены;

- дивидендная политика влияет на финансовую программу и бюджет капиталовложений предприятия;

- дивидендная политика воздействует на движение денежных средств предприятия (компания с плохой ликвидностью может быть вынуждена ограничить выплаты дивидендов);

- дивидендная политика сокращает собственный капитал, так как дивиденды выплачиваются из нераспределенной прибыли. В результате это приводит к увеличению коэффициента соотношения долговых обязательств и акционерного капитала.

Дивидендная политика, как часть механизма финансовой устойчивости, заключается в выборе пропорции между потребляемой акционерами и капитализируемой частями прибыли для достижения долгосрочных целей предприятия и повышения его финансовой устойчивости.

С теоретических позиций выбор дивидендной политики предполагает, прежде всего, решение ключевого вопроса: влияет ли величина дивидендов на рыночную стоимость предприятия. Отсюда в теории дивидендной политики выделяются два основных подхода.

Первый базируется на том, что величина дивидендов не влияет на цены акций предприятия и рыночную стоимость предприятия (Ф. Модильяни и М. Миллер). [12] Поэтому оптимальная стратегия в дивидендной политике заключается в том, чтобы дивиденды начислялись после того, как проанализированы все возможности для эффективного реинвестирования прибыли. То есть дивиденды выплачиваются после того, как профинансированы все приемлемые инвестиционные проекты. Если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются. И наоборот, если таких проектов нет, то прибыль в полном объеме направляется на выплату дивидендов. Однако данный подход применим лишь в условиях совершенных рынков капитала, для которых характерны: отсутствие налогообложения прибыли, расходов по выпуску акций и транзакционных издержек, наличие симметричной информации у инвесторов и менеджеров.

Суть второго подхода: дивидендная политика влияет на величину совокупного богатства акционеров. По мнению М. Гордона, Д. Линтнера, инвесторы более заинтересованы в получении менее рискованных текущих дивидендных выплат по сравнению с доходом от прироста капитала в будущем. Такой вывод базируется на принципе минимизации риска. Текущие дивиденды уменьшают для инвесторов уровень неопределенности относительно целесообразности и выгодности инвестирования в силу ряда обстоятельств:

-

прирост ожидаемой

доходности вследствие увеличения курсовой стоимости акции менее прогнозируем,

чем дивиденд;

-

инвесторы менее

информированы, чем менеджеры об инвестиционных возможностях предприятия и о

доходности инвестиционных проектов;

-

большая возможность

влияния инвесторов на определение размера дивиденда, чем на установление цены

акции.

На российских предприятиях в настоящее время отдается предпочтение реинвестированию прибыли. Это связано с низкой прибыльностью деятельности предприятий.

Второй ключевой вопрос при выборе дивидендной политики - это вопрос выбора оптимальной дивидендной политики, т.е. политики, обеспечивающей как максимизацию совокупного богатства акционеров, так и достаточное финансирование деятельности предприятия. Нахождение оптимальной дивидендной политики - исключительно трудная задача: необходимо найти баланс между текущими дивидендами и будущим ростом, который максимизировал бы цену акций предприятия. Сложность заключается еще в том, что оптимальная дивидендная политика - это субъективная политика каждого отдельного предприятия, выбираемая исходя из особенностей предприятия, его владельцев, инвестиционных возможностей и других факторов, влияющих на дивидендную политику. В числе таких факторов в научной литературе называются: темп роста компании, ее рентабельность, стабильность доходов, удержание контроля над деятельностью компании, степень финансирования за счет заемного капитала, возможность финансирования из внешних источников, стадия жизненного цикла и масштабы компании, налоговые ставки на дивиденды и доходы с прироста капитала, предпочтения акционеров, ограничения правового характера и др.

Анализ различных исследований по проблемам финансового менеджмента позволяет выделить следующие основные методы формирования дивидендной политики, в том числе и для предприятий отечественного ЛПК: [10]

-

консервативный;

-

компромиссный или

умеренный;

-

агрессивный.

Каждый из этих методов позволяет выработать свой тип дивидендной политики (табл. 1).

Признаком консервативной

дивидендной политики является ее нацеленность на высокие темпы роста стоимости

чистых активов предприятия, приоритетное направление прибыли на развитие

производства, а не на текущие дивидендные выплаты. Умеренный подход к

формированию дивидендной политики заключается в достижении компромисса между

интересами акционеров в осуществлении текущих дивидендных выплат и дальнейшим

развитием предприятия. Агрессивный тип дивидендной политики характеризуется

направленностью на постоянный рост выплаты дивидендов вне зависимости от

результатов финансово-хозяйственной деятельности предприятия, а также высоким

риском банкротства. [13, с. 66]

Таблица 1

Основные типы дивидендной политики

|

Определяющий подход к формированию дивидендной политики |

Варианты используемых типов дивидендной политики |

|

1. Консервативный подход |

Остаточная политика

дивидендных |

|

2. Умеренный (компромиссный) подход |

Политика стабильного

размера Политика минимального

стабильного размера дивидендов с надбавкой в отдельные периоды |

|

3. Агрессивный подход |

Политика стабильной нормы

Политика постоянного

возрастания |

Предприятия ЛПК в большинстве своем придерживаются остаточной политики дивидендных выплат, которая предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Данное обстоятельство обусловлено невысокими финансовыми результатами деятельности предприятий.

На наш взгляд, наиболее оптимальной для российских предприятий в целом, и в частности, для предприятий ЛПК, получающих достаточную долю прибыли, является использование умеренного подхода к формированию дивидендной политики, что позволит повысить рыночную стоимость акций предприятия и усилит мотивацию финансовых менеджеров при принятии управленческих решений.

Формирование дивидендной политики включает в себя несколько этапов:

1.

Первый этап - оценка

основных факторов, определяющих формирование дивидендной политики.

2.

Второй этап — выбор

типа дивидендной политики, которая соответствует стратегии предприятия.

3.

Третий этап -

определение механизма распределения прибыли, соответствующего стратегии

предприятия. В результате определяется уровень дивидендных выплат на одну

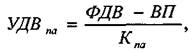

обыкновенную акцию, который рассчитывается по формуле:

[14, 17-18]

где

УДВпа - уровень дивидендных выплат на одну обыкновенную акцию;

ФДВ - фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП - фонд выплат дивидендов владельцам привилегированных акций;

Кпа - количество обыкновенных акций, эмитированных акционерным обществом.

4. Четвертый этап - оценка эффективности дивидендной политики предприятия.

Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла предприятия. Например, если руководство предприятия предполагает осуществить серьезную программу реконструкции и для ее реализации намечает осуществить дополнительную эмиссию акций, то такой эмиссии должен предшествовать достаточно долгий период устойчиво высоких выплат дивидендов, что приведет к существенному повышению курса акций и, соответственно, к увеличению суммы заемных средств, полученной в результате размещения дополнительных акций. [11, с.14]

Дивидендная политика предприятия учитывает весь спектр интересов: получение дополнительных ресурсов для инвестиций за счет эмиссии акций, обеспечение достаточного дивиденда их держателям, оптимизацию соотношения «прибыль - инвестиции - дивиденд» с учетом реальных условий развития предприятия. В дивидендной политике переплетаются интересы предприятия в целом и интересы держателей акций. Эффективное соединение этих интересов - одна из важных задач стратегического финансового менеджмента.

Таким образом, необходимо отметить, что негативные последствия неудовлетворительного финансового механизма устойчивости предприятия могут проявляться следующим образом:

1.

Следствием отсутствия

внимания к оптимизации денежных потоков, гармонизации притоков и оттоков, к

составлению их прогноза являются проблемы с платежеспособностью.

2.

Неудовлетворительная

работа с дебиторами обостряет проблему ликвидности, замедляет оборачиваемость

текущего капитала, а в случае безнадежных долгов приводит к убыткам.

3.

Иммобилизация

оборотных средств (использование краткосрочных заемных средств как источников

финансирования долгосрочных вложений) нарушает баланс ликвидности, затрудняет

финансирование оборотного капитала.

4.

Недостаточность

оборотных активов в сравнении с краткосрочными источниками приводит к недостатку

собственного оборотного капитала.

5.

Недостаток прибыли и

ее неэффективное распределение ведут к утрате собственного капитала.

6.

Чрезмерные и

необоснованные займы на рынке капиталов удорожают общую стоимость ресурсов,

ухудшают финансовое состояние. [15, с.17]

Все это еще раз подтверждает

необходимость разработки механизма финансовой устойчивости для улучшения

результатов финансово-хозяйственной деятельности предприятий ЛПК в соответствии

с принципами, которые были сформулированы в ходе проведения всестороннего

анализа финансового положения предприятий лесной промышленности.

Список источников и литературы

1. Акбашев Р.Х., Расчет экономической устойчивости коммерческих организаций // Маркетинг. 2002. № 4. С101-108.

2. Выборова Е.Н. Диагностика финансовой устойчивости субъектов хозяйствования // Аудитор. 2002. № 12. С. 37-39.

3. Грачев А. В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие. — М.: Издательство «Дело и Сервис», 2002.

4. Дронов Р.И., Резник А.И., Бунина Е.М.Оценка финансового состояния предприятия. // Финансы - № 4, 2001. – с.14 – 15.

5. Ендовицкий Д.А. Оценка потребности в дополнительных средствах финансирования коммерческой организации//Финансы. 2001. № 5. С. 22-25.

6. Инвестиционный рынок: конъюнктура 2003 года// Инвестиции в России. - 2004. №6. С. 23-35.

7. Инвестиционный рынок: конъюнктура I квартала 2004 года// Инвестиции в России. 2004. №8. С. 24-27.

8. Ковалев В. В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003; Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. – М.:ИД ФБК-ПРЕСС, 2003.

9. Любушин Н.П. Система показателей финансового состояния организации и методы их определения // Экономический анализ: теория и практика. 2003. № 2. С. 9-21.

10. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. – М.:ИД ФБК-ПРЕСС, 2003;

11.

Методические рекомендации по разработке

финансовой политики.

Приказ Министерства экономики РФ от

01.10.1997 г. №11// Экономика и

жизнь.- 1998. - №2. с. 14

12.

Модильяни Ф., Миллер М.

Сколько стоит фирма? Теорема ММ / Пер. с англ. — М.: Дело, 1999.

13. Пеньков Б.Е. Финансовые резервы в деятельности корпораций и фирм: методы выявления и реализации // Финансы, налоги и кредит: Учеб. / Под общ. ред. A.M. Емельянова. М., 2001. С. 63-72.

14. Родионов С.С. Сколько «политик» должна иметь организация? //Бухгалтерский вестник 2001. № 12. С. 7-25.

15. Рыманов А.Ю. Финансово-экономическая устойчивость предприятия: сущность, формы проявления // Экономический анализ: теория и практика. 2002. № 1. С. 16-19.

16. Савицкая Г.В. Анализ хозяйстве иной деятельности предприятий. Минск: 000 «Новое знание», 2000. 640 с.

17.

Селезнева Н.Н., Попова А.Ф.

Финансовый анализ. Управление

финансами: Учеб. пособие для вузов. - 2-е изд., перераб. и доп. - М.:

ЮНИТИ-ДАНА, 2003. 639 с.

18. Смирнова А.И. Планирование на лесопромышленном предприятии: учеб. пособие для слушателей фак. повышения квалификации и переподгот. кадров. - СПб.: СПбГЛТА, 2004

19. Шагин П. И. Методика расчета рейтинговых показателей инвестиционной привлекательности лесопромышленных предприятий. - Москва: Изд-во МГУЛ, 2005.

20. Щеглова Л.В., Шегельман И.Р. Формирование и оценка инвестиционных проектов в ЛПК: метод. Пособие. - Петрозаводск: Изд-во Петрозав. гос. ун-та, 2005.

1.

Akbashev R. H. Calculation of economic stability of commercial organization//

Marketing. 2002. №4. P. 101-108.

2.

Viborova E. N. Financial stability’s diagnostics of economic subjects// Auditor.

2002. №12. P. 37-39.

3.

Grachev A. V. Analysis and management of financial stability of enterprise. –

M.: Business and Service. 2002.

4.

Dronov R. I., Reznik A. I., Bunina E. M. The

financial condition estimate of enterprise// Finances.

2001. №4. P. 14-15.

5.

Endovickiy D. A. The estimate of need in additional resources of financing

commercial organization// Finances. 2001. №5. P. 22-25.

6.

An investment market: 2003 year’s state of affairs // Investment in

7.

An investment market: 2004 year’s state of affairs in 1d quarter // Investment

in

8.

Kovalev V. V. Financial management. – M.: Finance and statistics. 2003.

9.

Lubushin N. P. The system of financial indexes of economy state and methods of

its determination// Economical analysis: theory and practice. 2003. №2. P. 9-21.

10.

Markaryan E. A., Gerasimenko G. P., Markaryan S. E.

Financial analysis: manual. – M.: ID FBK-Press. 2003.

11.

The methodic recommendations for finance policy

working. The order of Russian Ministry of Economy from 01.10.1997.

№11//

Economy

and life. – 1998. - №2. P.14.

13.

Pen’kov B. E. Finance working balances in corporation’s

and firm’s activity: methods of determination and realization// Finances, taxes

and credit. M. 2001. P. 63-72.

14.

Rodionov S. S. How many polices must have organization?

// Bookkeeper herald. 2001. №12. P. 7-25.

15.

Rimanov A. Y. Finance and economical stability of

organization: essence, form's of governance// Economical analysis: theory and

practice. 2002. №1. P. 16-19.

16.

Savitckaya G. V. Economical activity analysis of

enterprises. –

17.

Selezneva N. N., Popova A. F. Financial analysis.

Financial management: manual. – M.: UNITI-DANA. 2003. P. 639.

18.

Smirnova A. I. Planning on forest industry enterprise.

– SPb.: SPbGLTA. 2004.

19.

Shagin P. I. Methods of rating investment appeal’s

showings of forest industry enterprises. M.: MGUL. 2005.

20.

Sheglova L.

V., Shegel'man I. R. Forming and estimate of investment projects in forest

industry complex. -