|

|

Социальная ответственность бизнеса как элемент эффективного корпоративного управления[*]

Шихвердиев А.П., Серяков А.В.

В статье рассматривается социальная ответственность бизнеса в системе корпоративного управления. Авторы обосновывают необходимость и преимущества социально ответственного поведения перед заинтересованными лицами, анализируют результаты собственного исследования социальной ответственности предприятий с корпоративной формой ведения бизнеса в Республике Коми, а также раскрывают основные направления повышения социальной ответственности бизнеса в целях повышения эффективности управления, роста благосостояния участников экономических отношений и стабильности общества.

The article covers social responsibility of business in the corporate governance system. The authors substantiate necessity and preferences of socially responsible behavior towards stakeholders, analyze the results of their research of corporate social responsibility in the enterprises in the Komi Republic and disclose the main directions of improving corporate social behavior for raising the effectiveness of management, deriving the advantages of all participants in economic relations and for stabilization of the society.

Ключевые слова: корпоративная социальная ответственность, заинтересованные лица, корпоративное управление, исследование, Север, менеджмент, влияние, Республика Коми, общество.

Keywords: corporate social responsibility, stakeholders, corporate governance, research, European North, management, influence, the Komi Republic, society.

В российских условиях социальная ответственность бизнеса реализуется скорее как реакция на необходимость решения накопившихся острых социальных проблем. Сложившаяся в постперестроечное время ситуация способствовала углублению разрыва между богатыми и бедными, слабости гражданского общества, разочарованию в способности государства выполнять свои функции. Результатом стали изменения в продолжительности жизни, состоянии здоровья граждан, рост общей пассивности населения и таких негативных явлений как алкоголизм, наркомания, преступность.

Необходимость достижения конкурентоспособности национальной экономики в условиях глобализации и активного развития зарубежных стран, повышения инвестиционной привлекательности, перехода к инновационной экономике с активной социальной составляющей, центром которой является человек и человеческий капитал, ставит перед Россией новые задачи развития. Конкурентоспособность национальной и региональной экономики в современных условиях все больше определяется не природными, а социальными факторами.

Общество влияет на эффективность деятельности бизнеса качеством рабочей силы, уровнем покупательской способности. Благоприятное социальное окружение способствует развитию бизнеса, который обеспечивает рабочие места, повышает качество товаров и услуг, выплачивает налоги и способствует социально-экономическому развитию страны. Взаимообусловленность общества и бизнеса предполагает объективный выбор бизнеса в пользу социально ориентированной экономической стратегии. Стабилизация экономических процессов в России выдвигает проблемы управления социальным развитием на передний план, особенно с пониманием того факта, что социальная ответственность может приносить выгоды для компаний.

Формы и уровень корпоративной социальной ответственности независимо от величины компании и географического положения в большей степени определяются не стратегическими целями организации, а субъективным мнением менеджеров и носят спорадический характер. В российских компаниях преобладают мотивы благотворительности, вызванные личными амбициями менеджеров, что не стимулирует формирование системы корпоративной социальной ответственности.

Чтобы

выявить сущность социальной

ответственности в корпоративном

управлении необходимо обратиться к

сущности корпорации. Основным показателем

корпоративной формы ведения бизнеса

является отделение владения активами

компании от управления этими активами.

Из-за того, что ответственность за операционную деятельность фирмы возлагается на профессиональных управляющих – менеджеров, «владение» компанией отделяется от оперативного контроля. В результате такого отделения менеджеров часто подозревают в том, что они равнодушны к благосостоянию акционеров, так как передана власть решать множество задач по собственному усмотрению. В этом случае появляется множество вариантов злоупотребления властью. Тот факт, что в определенной законом степени менеджмент в компании контролируется акционерами, ведут к тому, что менеджмент обязан действовать в интересах акционеров, то есть повышение благосостояния акционеров является основной целью деятельности компании. Под повышением благосостояния можно понимать максимизацию капитализации компании или максимизацию чистой текущей (приведенной) стоимости будущих денежных потоков.

С другой стороны, это противоречит ответственности перед другими лицами, ведь часто именно другие заинтересованные лица упрекают компании, в том, что они ведут себя социально безответственно в погоне за увеличением прибыли. То есть в интересах акционеров. Поэтому единственным решением отказа (уменьшения) не социально ответственного поведения является передача выгод от акционеров другим группам заинтересованных лиц в обществе.

Так как менеджмент имеет достаточно власти, чтобы действовать на собственное усмотрение, то ему приходится выбирать в рамках существующего законодательства между увеличением благосостояния акционеров или его уменьшением. Вследствие этого разделение владения от контроля является не просто признаком корпорации, но и проблемой эффективности корпоративного управления. Так, например, акционеры компании, занимающейся производством и продажей оборудования для очистки воздуха и воды не будут довольны наличием чистого воздуха и воды, так как это снижает их благосостояние, а акционеры компаний, производящих и реализующих бытовую технику не будут довольны фактом, что техника служит очень долго, не выходит из строя и потребители ее не заменяют.

В случае разделения владения и контроля работники и менеджмент компании важнее для повседневной деятельности компании, чем инвесторы и акционеры (владельцы бизнеса), так как у них больше оперативной власти в компании.

Именно в организациях, устроенных согласно корпоративному разделению контроля и владения наиболее отчетливо и широко проявляется социальная ответственность, потому что существуют не только две большие группы – внутренние лица (владельцы, менеджеры и работники) и внешние (поставщики, потребители и др.). Из-за разделения владения и контроля компании более чутки к внешней среде, так как менеджеры сильнее действуют в интересах внешних лиц, чем в компаниях без разделения собственности и контроля.

То, что представляет собой социальное поведение или несоциальное поведение, зависит от того, как в обществе определяются такие типы поведения. В большой степени это зависит от общечеловеческих ценностей, которые царят в обществе. Вследствие того, что общество понимает слово социальны как хороший, а несоциальный – плохой, термин социальная ответственность накладывает определенные обязательства на менеджеров. Так, они вынуждены предпринимать определенные меры, которые отрицательно влияют на благосостояние акционеров, чтобы быть социально ответственными (то есть хорошими в глазах общественности), в целях увеличения выгод других заинтересованных лиц. Хотя существуют различные точки зрения, что представляет собой социально ответственное поведение, из них можно сделать вывод, что для достижения такого поведения необходимо отказаться от главной цели фирмы – получения максимальной прибыли и увеличения благосостояния владельцев. Таким образом, корпоративная социальная ответственность означает, что компания берет на себя обязательство действовать ради достижения общественного благосостояния даже если такие действия могут снизить ее экономические выгоды.

Использование концепции стейкхолдеров в современное время считается важным, потому что улучшает корпоративное управление и социальную ответственность компании. Лицо имеет заинтересованность в чем-либо, если материально зависит от результата или озабочено результатом. Это утверждение можно понимать с психологической точки зрения: человек более охотно принимает участие в процессе, если считает, что имеет заинтересованность в результате. С точки зрения системного подхода, множество факторов влияют на результат ведения бизнеса, поэтому необходимо принимать во внимание интересы всех заинтересованных лиц. С точки зрения влияния на организацию, бизнес должен не только принимать во внимание заинтересованных лиц, но и быть ответственным перед всеми лицами.

Современное определение стейкхолдеров восходит к Фримену, который в 1984 году определил стейкхолдеров как «группы или индивидуумы, которые могут влиять или на которых влияет достижение организационных целей»[1]. Фримен описал процесс установления корпоративной стратегии с использованием стейкхолдеров в стратегическом управлении компанией.

Это определение смещает акцент, и стейкхолдерами становятся уже не только те лица, в которых организация имеет заинтересованность, но и те лица, кто заинтересован в результате деятельности организации. Если изначально бизнес мог иметь двух стейкхолдеров: владельцев – поставщиков капитала и покупателей, то современное понимание стейкхолдеров, представленное Фрименом, делает в эпоху глобализации стейкхолдерами практически всех.

Основные движущие силы компании – ценности, принципы и цели – в подавляющей степени определяют стратегию компании, ее действия и ее социальную ответственность. Анализ стейкхолдеров в различных компаниях позволяет определить основные направления развития социальной ответственности и проблемы, возникающие в процессе развития. Исходная идея концепции состояла в том, что в условиях усложняющейся бизнес среды встала необходимость индивидуального, но в то же время комплексного анализа бизнес окружения компании.

Принципы

корпоративного поведения ОЭСР также дают

понимание роли стейкхолдеров: структура

корпоративного управления должна

признавать предусмотренные законом права

заинтересованных лиц и поощрять активное

сотрудничество между корпорациями и

заинтересованными лицами в создании

богатства и рабочих мест и обеспечении

устойчивости финансово благополучных

предприятий.

Ключевым аспектом корпоративного управления является обеспечение притока внешнего капитала в фирмы. Корпоративное управление также предусматривает поиск путей, чтобы подтолкнуть различных заинтересованных в фирме лиц к осуществлению социально-эффективных инвестиций в ее человеческий и материальный капитал. Конкурентоспособность и итоговый успех корпорации являются результатом коллективной работы, в которую вносят свой вклад различные поставщики ресурсов, включая инвесторов, наемных работников, кредиторов и поставщиков. Корпорации должны признать, что вклад заинтересованных лиц представляет собой ценный ресурс для создания конкурентоспособных и прибыльных компаний. Поэтому долгосрочным интересам корпорации отвечает укрепление сотрудничества с заинтересованными лицами с целью создания богатства. Структура управления должна исходить из того, что интересам корпорации отвечает признание интересов заинтересованных лиц и их вклада в долгосрочный успех корпорации.

Сами

принципы гласят:

-

Структура

корпоративного управления должна

обеспечивать соблюдение защищенных

законом прав заинтересованных лиц.

-

Если их

интересы защищаются законом,

заинтересованные лица должны иметь

возможность получать эффективную защиту в

случае нарушения их прав.

-

Структура

корпоративного управления должна

допускать механизмы повышения

эффективности участия заинтересованных

лиц.

- Если заинтересованные лица участвуют в процессе корпоративного управления, они должны иметь доступ к необходимой информации.[2]

Определение потребностей стейкхолдеров невозможно без выработки эффективной коммуникации с ними. Очень важно понимать, что разные стейкхолдеры могут иметь разные ценности и цели, и что они могут не совпадать с целями и ценностями организации; поэтому компания должна четко определить свои цели и ценности и сравнить их с интересами заинтересованных лиц. В этом случае компания должна попытаться принять во внимание интересы всех заинтересованных сторон в процессах бизнес-планирования и стратегической деятельности. Такой подход приведет к росту добавленной стоимости для потребителей, работников и владельцев.

Преимущества концепции стейкхолдеров: для компании диалог со стейкхолдерами может привести к следующим выгодам:

- Повышение лояльности персонала;

- Разработка новых продуктов и инновационных методов работы;

- Управление репутационным риском;

- Внедрение предложений стейкхолдеров в действия компании;

- Повышение качества управления и взаимодействия менеджеров и работников;

- Снижение возможности кризисов;

-

Возникновение

и развитие доверия у заинтересованных лиц;

-

Минимизация

угроз усиления регулирования или

законодательного принуждения;

-

Уменьшение

вероятности снижения цены акции (доли) и

волатильности рынка;

-

Повышение

вероятности найма лучшего персонала и

заключения договоров с лучшими

поставщиками и партнерами.

Отношения со стейкхолдерами являются динамичными комплексными связями, которые постоянно видоизменяются по мере изменения влияния и по мере изменения состояния бизнеса. Отношения со стейкхолдерами в первую очередь определяются отношениями между людьми, поэтому именно их ценности особенно влияют на отношения. Взаимоотношения со стейкхолдерами могут проходить на различных уровнях, но обычно они происходят через представителей различных групп лиц.

Вовлечение стейкхолдеров и взаимодействие с ними должно проходить на постоянной основе. Прежде чем проявлять активность во взаимодействии, необходимо выявить основные мотивы самой компании, возможные выгоды. К ним можно отнести: понимание и схожесть целей, продолжительность, ограничения, время, ресурсы и способность влиять на принятие решений в компании. Также при разработке системы взаимодействия необходимо обращать внимание на ожидания стейкхолдеров, а для этого компания должна отслеживать деловое, социальное, экономическое, экологическое окружение и по возможности быть в курсе событий, связанных со стейкхолдерами.

Таким образом, концепция заинтересованных лиц является современной и наиболее подходящей вспомогательной системой для определения социальной ответственности.

В целях определения уровня корпоративной социальной ответственности в Республике Коми нами было проведено исследование социальной ответственности на основе концепции заинтересованных лиц. Выборка компаний для исследования осуществлялась из всех членов Торгово-промышленной палаты Республики Коми (ТПП РК), в которую на начало 2007 года входило 201 предприятие с корпоративной формой ведения бизнеса, из которых было исследовано 49 компаний.

В ходе первого этапа исследования – определения заинтересованных сторон – были выделены индивидуальные преобладающие для каждой группы интересы которые и послужили основанием для деления всех лиц на группы:

- для работников интересами являются стабильность выплаты и размер заработной платы, хорошие условия труда;

- для собственников – размер и стабильность дивидендных выплат, соблюдение прав собственников, защита собственности от незаконного перехода к другим лицам,

- для бизнес-партнеров – стабильность деловых отношений, укрепление сотрудничества;

- для потребителей – повышение качества товаров и услуг, снижение цен на них, наличие продукции и услуг на рынке;

- для органов власти – выполнение компанией предписаний органов власти, пополнение бюджета, социально-экономическая стабильность, искоренение «теневой экономики»;

- для средств массовой информации (СМИ) – информационная открытость, наличие информационного повода;

- для негосударственных организаций (защиты окружающей среды, защиты потребителей) – выполнение компанией законных требований, содействие деятельности этих организаций и одновременно наличие в компании проблем, соответствующих профилю этих организаций;

- для потенциальных инвесторов – способность генерировать стабильно растущую прибыль, наличие проектов для инвестирования, высокое качество корпоративного управления;

- для профессиональных организаций – спрос со стороны компании на услуги этих организаций, размер денежного и неденежного вклада в работу организации;

- для широкой общественности – выполнение установленных законом норм, деятельность на основе деловой этики;

- для конкурентов – снижение доли рынка и финансовых показателей, уход с рынка, заключение неформальных союзов с компанией.

В определении были исключены дублирующиеся для нескольких заинтересованных сторон интересы. Например, высокое качество корпоративного управления важно и для собственников и для инвесторов, и для собственников, и для работников, однако этот показатель интереса был причислен инвесторам потому что он играет более важную роль для инвестора вкладывать или не вкладывать свои средства, чем для собственника оставлять или выводить свои средства из компании. Подобным образом были исключены и другие дублирующиеся интересы.

Таким образом, были выделены 11 заинтересованных сторон, каждая из которых имеет набор интересов, в большинстве своем противоположных получению наибольшей прибыли в краткосрочном периоде. Исследование о том, как эти интересы влияют на достижение наибольшей прибыли в долгосрочном периоде не рассматривается и является предметом отдельного исследования.

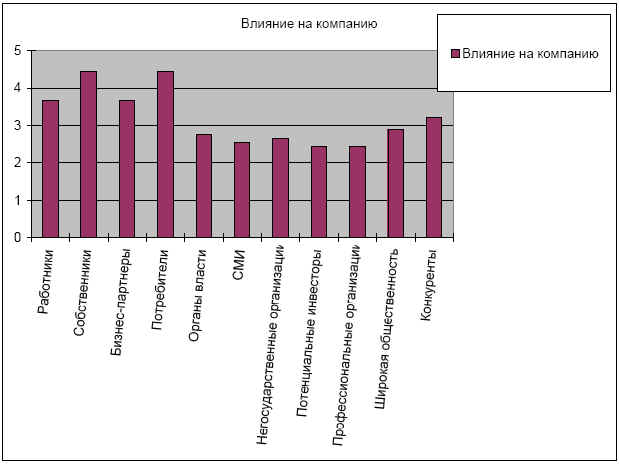

На втором этапе исследования ключевые заинтересованные стороны выявлялись исходя из наличия одновременно трех параметров, принимающих оценку более трех. По параметру «влияние» обозначенные заинтересованные стороны получили следующие оценки (рис.1.):

Рис. 1. Общий уровень влияния заинтересованных сторон на компанию

Наибольшее влияние на компанию оказывают собственники и потребители. Собственники компании обладают большим влиянием потому как являются владельцами активов и стремятся контролировать их использование, а также определяют стратегические планы компании. Кроме того, одним из факторов, оказывающих влияние на показатель является повышенный контроль со стороны собственников, имеющих крупные доли в капитале компании. Потребители оказывают большое влияние вследствие того, что компании необходимо удовлетворять их запросы чтобы быть конкурентной и получать прибыль. Необходимо отметить, что влияние в данном случае носит опосредованный характер, так как сами потребители в малой степени контактируют с компанией, а лишь покупают или отказываются от покупки товара или услуги.

Значение влияния «выше среднего» получили бизнес-партнеры, работники и конкуренты. Бизнес-партнеры получили высокие оценки благодаря наличию ресурсов, необходимых для производства товаров или услуг компанией. Вследствие взаимной зависимости степень влияния партнеров на компанию достаточно высокое, потому что поиск новых партнеров, заключение договоров на приемлемых условиях потребуют времени с ресурсов, что отрицательно скажется в краткосрочном периоде на финансовые показатели. Работники являются носителями специфических способностей, которые в совокупности позволяют компании достигать цель. Вследствие этого работники обладают влиянием, которое позволяет им в некоторых случаях работать неэффективно. Можно предположить, что показатель влияния работников снижается по мере роста конкуренции на рынке труда квалифицированных специалистов, так как компании могут заменить работников. Конкуренты также имеют уровень влияния на компанию выше среднего, что может служить показателем наличия высокой конкуренции. Показатель влияния конкурентов отражает осознание компаниями их роли в эффективности управления, так как более эффективный конкурент может снизить финансовый результат компании и даже привести к банкротству.

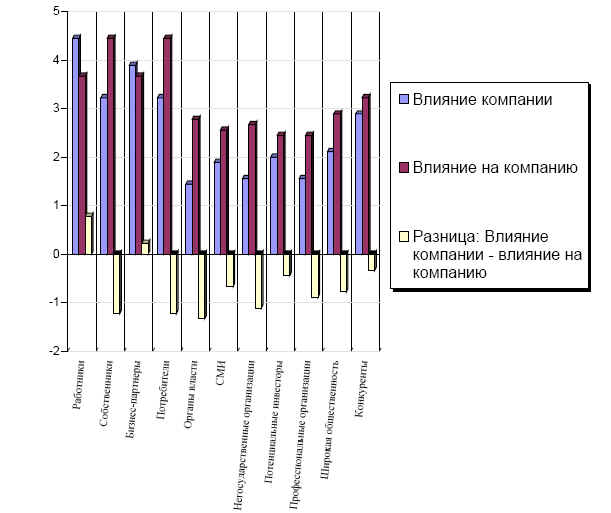

В результате определения уровней влияния получили следующий рисунок (рис. 2):

Рис.2. Оценка общего влияния компании на заинтересованные стороны и заинтересованных сторон на компанию

В результате сравнения объема влияния можно заметить, что компании влияют больше по отношению влияния заинтересованных сторон только на работников и бизнес-партнеров. В основном большее влияние на работников объясняется нормами трудового законодательства, которое позволяет некоторое увеличенное влияние со стороны работодателя, то есть эту ситуацию можно назвать нормальной в современных условиях при высоких показателях взаимного влияния. Небольшая разница влияния на партнеров также является нормальной ситуацией, так как в договорных отношениях партнеры примерно равны, а разница объясняется умением руководителей «надавливать» на партнеров, заставляя тех делать определенные уступки (здесь необходимо отметить, что большинство компаний из выборки являются средними и крупными, в которых трудятся профессиональные менеджеры, и часто работают с более мелкими партнерами, поэтому возможность давления присутствует).

Большие значения разности влияний для собственников, потребителей и органов власти являются также нормальными в силу существующего законодательства и невозможности сильно влиять на эти группы лиц, особенно легальным способом на органы власти.

Вызывают интерес показатели влияний между компаниями и негосударственными организациями и профессиональными организациями. Разница достаточно велика, учитывая низкий уровень влияния компании на эти организации. Учитывая, что негосударственные организации получили средние оценки по показателям «право влияния» и «настойчивость влияния», данную ситуацию можно считать нормальной, так как эти организации активно проявляют себя. Также профессиональные организации, которые помогают развитию бизнеса (финансовые аналитики) и помогают совместно решать общие проблемы (ТПП, РСПП) проявляют большее влияние по сравнению влияния на них компаний. Принимая во внимание тот факт, что профессиональные организации определяют стандарты ведения бизнеса для своих членов и анализируют общую ситуацию на рынке, данные результаты также находятся в пределах разумного.

Средства массовой информации оказывают большее влияние на компании, чем компании оказывают на них. Это связано с независимостью СМИ и достаточно большим количеством средств массовой информации, а также с возможностью журналистов раскрыть нежелательные для бизнеса факты. Широкая общественность имеет большее влияние на компании вследствие того, что является источником формирования слухов и другой информации, а также из-за того, что из этой группы лиц формируются другие группы. Компании также работают с широкой общественностью, понимая, что это источник формирования в первую очередь потребителей.

Потенциальные инвесторы и конкуренты имеют маленькую разницу во влиянии на компании по сравнению с влиянием на них компаний потому что в первом случае потенциальные инвесторы предъявляют требования к объекту инвестиций, а во втором случае влияние конкурентов больше потому что в условиях конкуренции компаниям приходится постоянно анализировать рынок и корректировать тактические задачи в соответствии с ситуацией.

В результате анализа можно предположить, что большая разность влияний в совокупности с большим значениями влияний будет указывать на социальную ответственность компании по отношению к стейкхолдерам и со стороны заинтересованных сторон по отношению к компаниям, причем не важно, какая сторона будет влиять, так как большой показатель разности влияния будет означать, что зависимое лицо будет ответственно в силу зависимости, а влияемое лицо будет проявлять ответственность из-за большого объема влияния и за его использование по отношению к влияемому.

Далее, определив уровень взаимной ответственности компании перед заинтересованными сторонами и заинтересованных сторон перед компанией, получили следующий рисунок (рис. 3).

Рис. 3. Уровень взаимной ответственности компании перед заинтересованными сторонами и заинтересованных сторон перед компанией

Добавление параметра «цель» показывает направление, в котором располагаются заинтересованные стороны по мере внесения вклада в достижение цели компании. На основе предыдущих этапов, ключевыми стейкхолдерами являются работники, собственники, потребители и бизнес-партнеры, которые привносят наибольший вклад в достижении цели и, как видно из рисунка, располагаются одной группой в правой верхней части. Отдельно располагаются конкуренты, так как с одной стороны, они сильно влияют на финансовый результат, а с другой несут в себе большую угрозу. Интересно, что конкуренты располагаются не на самом крайнем значении показателя «потенциал сотрудничества», что означает возможность компании и конкурентов сотрудничать, в том числе по определению отраслевых стандартов, по объединению для победы в межотраслевой конкуренции и даже по сговору о разделе рынка. Другая группа, которая характеризуется небольшой степенью разброса, состоит из остальных стейкхолдеров, которые имеют потенциалы сотрудничества и угроз ниже среднего, но все же помогают компании достичь цель.

В результате анализа видно, что ответственными лицами по отношению к компании являются те заинтересованные стороны, которые располагаются справа вниз по стрелке, перпендикулярной цели, а те стороны, которые не проявляют ответственность, располагаются левее вверх от стрелки направления цели. Вследствие этого, сами компании более ответственны к тем сторонам, которые помогают достичь цели, то есть для тех лиц, которые проявляют ответственность перед компанией. Таким образом, можно сделать промежуточный вывод, что большинство компаний будет социально ответственными перед ключевыми стейкхолдерами и некоторое количество будет ответственно перед всеми стейкхолдерами.

В результате исследования выделились три группы, которые распределены по уровню ответственности в соответствии с ответственностью перед заинтересованными сторонами (рис.4). Минимальный объем ответственности, определенный как исполнение требований законодательства имеют 41% компаний из выборки (группа D). Повышенной ответственностью к ключевым стейкхолдерам обладают 34% компаний (группа C). Повышенной ответственностью перед всеми заинтересованными сторонами, делающими вклад в достижение цели компании, обладают 23% компаний (группа B), еще 2% компаний несет социальную ответственность перед всеми заинтересованными лицами (группа A).

Рис. 4. Распределение компаний по уровню социальной ответственности

Таким образом, можно сделать вывод, что большая часть компаний несет ответственность на уровне законодательства. Данный показатель скорее отражает минимальный уровень ответственности, то есть не ответственность как таковую, а обязательства компании перед заинтересованными сторонами. Поэтому начальным уровнем социальной ответственности можно считать превышение ответственности над установленным законом минимумом, что присутствует в 34% компаний.

В результате социальная ответственность рассматривается не столько как добровольный вклад в улучшение общественного благосостояния и развитие, сколько как инструмент повышения конкурентоспособности при взаимодействии с ключевыми заинтересованными сторонами. Работники, как основные стейкхолдеры, являются наиболее часто й причиной повышения уровня социальной ответственности, однако у них недостаточно влияния. Бизнес партнеры, как основные стейкхолдеры, не могут способствовать повышению социальной ответственности бизнеса, т.к. имеют недостаточное влияние и права. Собственники, как основные стейкхолдеры, имеют все возможности для повышения социальной ответственности, однако не проявляют достаточной настойчивости. Потребители, как основные стейкхолдеры, наиболее активно влияют на повышение социальной активности бизнеса, что связано с высокой зависимостью от потребителей. Органы власти имеют большие возможности, но недостаточно влияют на социальную активность бизнеса.

Относительно данных о сроке деятельности компании, можно утверждать, что имеется корреляция между уровнем социальной ответственности и временем деятельности после трех лет. Так, уровень ответственности повышается с увеличением срока существования компании, что связано с увеличением бизнес-связей, установлением сотрудничества с заинтересованными сторонами. До трех лет деятельности такая зависимость не просматривается, что связано с изначальным различием в возможностях предпринимателей, а также с развитием бизнеса и возвращением инвестиций. В этот срок предприниматели практически не развивают социальную ответственность. Кроме того, необходимо учесть, что некоторые компании вошли в число членов ТПП РК после трехлетней деятельности, поэтому вывод о трехлетнем сроке является результатом регрессионного анализа. Также необходимо учитывать компании, которые существуют длительное время и начинали деятельность в советское время. Объекты социальной инфраструктуры и традиции подстегивают такие компании поддерживать высокий уровень ответственности (группы А и B).

Также в результате анализа была замечена зависимость между количеством работников и уровнем социальной ответственности. Большое количество работников приводит к двум последствиям: первое – это создание профсоюза, который подстегивает руководителей повышать ответственность перед работниками и впоследствии перед другими ключевыми сторонами; второе – это углубленная специализация, что является предпосылкой возникновения уникальной услуги работника. В данном случае компания стремится удерживать таких работников и проявляет социальную ответственность сначала перед такими работниками, затем перед коллективом, а впоследствии перед ключевыми лицами. Таким образом, работники компании являются основными лицами, стимулирующими социальную ответственность.

Социальная ответственность компании в системе корпоративного управления может быть действенной в случае соблюдения баланса интересов и должна быть построена на четкой цели организации в качестве критерия. Если цель организации – максимизировать долгосрочную стоимость акций или производство экологически чистых продуктов или обеспечение занятости инвалидов, такие цели и должны являться критерием отнесения лиц к стейкхолдерам. Такой подход позволит прогнозировать выгоды и решить конфликт интересов различных групп.

При существующем положении дел, когда правительство сохраняет за собой собственность на все виды ресурсов, необходимо законодательно закрепить и утвердить процедуру консультаций с местными жителями до начала осуществления разведки и эксплуатации ресурсов, а также до выдачи разрешения на осуществление деятельности разъяснить населению возможные негативные последствия разработки ресурсов.

Кроме того, для развития корпоративной социальной ответственности бизнеса, государство, постепенно снимающее с себя часть социальной ответственности, будет необходимо выбрать один из двух путей: либо взять на себя вновь социальную ответственность и не справляться, либо заставить другие формы организации общества, прежде всего крупный и средний бизнес, взять на себя эту ответственность. Для недопущения подобного развития событий бизнесу следует самостоятельно забирать на себя ответственность добровольным образом, при этом не упуская из вида главную цель своего существования. Для облегчения этого варианта государству следует выполнить две роли: первая – в качестве заинтересованного лица. Это значит, что государственные органы должны стимулировать социально ответственный бизнес к деятельности. Так, внесение изменений в законодательство о государственных закупках позволит получить преимущественное право на госзаказ для социально ответственных предприятий. Таким же образом следует проводить федеральные, региональные и местные конкурсы на поставку товаров или услуг для нужд органов власти.

Вторая роль государства как регулятора социально-экономических процессов может способствовать стимулированию социальных инвестиций через предоставление налоговых льгот при работе компании с неключевыми заинтересованными сторонами. Вследствие того, что бизнес достаточно хорошо может оценивать рискованность инвестиций, то такие инвестиции не будут высокорискованными, а сотрудничество с неключевыми заинтересованными лицами, способными увеличивать финансовый результат компании вполне сможет обеспечить приемлемую отдачу от этих инвестиций. Также государству необходимо взять на себя работу по созданию инфраструктуры и системы коммуникаций между бизнесом и заинтересованными лицами, особенно неключевыми.

Нельзя не отметить большое влияние на общее развитие социальной ответственности бизнеса таких организаций, как Торгово-промышленная палата, Российский союз промышленников и предпринимателей, Ассоциация менеджеров России и других объединений бизнесменов. Эти организации являются интегрирующими в себе разных бизнесменов, разный бизнес, разные мнения; они помогают создать мощный фронт представителей одной из форм организации общества, помогают решить проблемы, свойственные всему бизнесу. Эти организации являются площадками для обмена опытом и легальной лоббирующей инстанцией. Кроме того, эти организации имеют стандарты ведения бизнеса, которых должны придерживаться все члены данных организаций. Учитывая, что в одиночку бизнес не выживет, особенно при экспансии зарубежных компаний на российский рынок, эти организации могут значительно помочь в деле построения социально ответственного бизнеса в России.

В самих компаниях для развития социальной ответственности рекомендуется создать комитет по социальной ответственности в структуре совета директоров. Так как совет директоров является основным органом, осуществляющим взаимодействие между акционерами и менеджментом, то комитет в целях повышения благосостояния акционеров будет проводить оценку социальной ответственности и контролировать деятельность менеджмента по расширению ответственности.

Также рекомендуется проводить аудит корпоративной социальной ответственности, который отличается от аудита социальной отчетности тем, что первый будет определять качество деятельности компании в области взаимодействия с заинтересованными лицами в условиях достижения цели компании, в то время как второй определяет качество взаимодействия для обеспечения общественного благосостояния независимо от того, помогает ли это достижению цели компании или нет.

В силу того, что основным стимулом развития социальной ответственности на предприятиях являются работники, то менеджменту не трудно убедить собственников, что часть средств необходимо направить на развитие персонала. Однако по мере дальнейшего развития фирмы основным фактором, который позволит увеличить социальную ответственность будет являться готовность акционеров передать часть средств на текущие инвестиции в социальное окружение. Таким образом, если собственники (акционеры) поддержали обоснованное и просчитанное мнение менеджмента о том, что необходимо развивать отношения с заинтересованными лицами, то первоочередными мерами будут являться повышение ответственности и улучшение взаимоотношений с ключевыми заинтересованными лицами. Ответной реакцией будет являться также повышение ответственности со стороны основных контрагентов. Компания совместно с контрагентами и конкурентами исполняет этический кодекс организации предпринимателей, в которой они состоят, что означает повышенную социальную ответственность. Государство, получая налоговые платежи, также выполняет свои функции насколько это возможно и создает банк данных заинтересованных лиц – потенциальных получателей социальных инвестиций. Компания определяет для себя оптимальные лица, инвестирует в них. Таким образом будет происходить перераспределение средств в пользу нуждающихся. Они, являясь объектом инвестиций будут увеличивать результат своего труда и в итоге будут становиться богаче. Если общество становится богаче, то оно имеет возможность становиться контрагентами компании, то есть партнерами, бизнесменами, потребителями, что возвращает часть средств обратно в компанию. Поддержка социальных программ будет увеличивать экономику, будет стимулировать конкуренцию, в которой социальная ответственность будет являться одним из конкурентных преимуществ. Таким образом, акционеры получат доход, а государство – увеличение общей налоговой базы, что и будет стимулировать поступательное развитие корпоративной социальной ответственности.

В российском Кодексе корпоративного поведения недостаточно внимания уделяется социальной ответственности бизнеса. Из нынешних положений кодекса большое внимание уделяется отношениям с акционерами, инвесторами, менеджментом и государственными органами. Однако существенным недостатком, по нашему мнению является то, что хотя в кодексе обозначено, что многие вопросы, связанные с корпоративным поведением, лежат за пределами законодательной сферы и имеют этический характер, в нем не описаны отношения с другими заинтересованными лицами. «Этические нормы, используемые в деловом сообществе, - это сложившаяся система норм поведения и обычаев делового оборота, не основанная на законодательстве и формирующая позитивные ожидания в отношении поведения участников корпоративных отношений»[3]. Как видно из определения, этические нормы затрагивают всех участников корпоративных отношений, не ограничиваясь вышеперечисленными лицами, но включая также СМИ, бизнес партнеров, потребителей, конкурентов и широкую общественность. Внесение в Кодекс корпоративного поведения рекомендательных положений о социальной ответственности, включающей этическое поведение, будет стимулировать российские компании к социально ответственному поведению.

Социальная ответственность наиболее присуща корпорациям, в которых имеется ответственность менеджеров перед собственниками. Несмотря на все преимущества, корпорация является крайне незащищенной организационной формой ведения бизнеса. Жизнеспособность корпорации зависит в большей части от общественного соблюдения прав лиц, заключающих корпоративный контракт, особенно прав акционеров, которые имеют право участия в распределении денежных потоков. С течением времени обязательство менеджмента использовать активы исключительно в интересах акционеров значительно уменьшилось. Заинтересованные лица получают все больше возможностей ограничивать решения менеджеров, таким образом передавая выгоды от участников корпоративного договора в свою пользу, а государственные органы повышают свою роль в обществе, передавая права принятия решений в свои руки. Таким образом, владельцы передают свои активы в компании, из которой часть активов или выгод скорее всего перейдет к другим участникам корпоративных отношений.

В сферу корпоративной ответственности включается множество других важнейших аспектов бизнеса: например, решения о расширении или сокращении производств практика уплаты налогов, качество основной продукции и ее влияние на окружающую среду, косвенное воздействие компании на экономическую среду, практика трудовых отношений, программы по работе с персоналом, охрана труда, работа с поставщиками из числа малого бизнеса, закупки отечественного оборудования, взаимодействие с местными сообществами. В мире по данной шкале ценностей компания, более ответственно подходящая к аспектам своей основной деятельности, ценится выше, чем та, которая просто выделяет огромные средства на благотворительные бюджеты. Поэтому необходим поворот сознания владельцев (акционеров) и менеджеров к социально ответственному поведению, ведь такое поведение улучшает показатели деятельности компании: улучшается репутация бизнеса, улучшается моральный климат в коллективе и корпоративная культура, улучшается качество работы персонала. Это в последствии повышает социальную ответственность по отношению к другим заинтересованным сторонам, и таким образом бизнес оказывает свой посильный вклад в общественное развитие.

* Исследование выполнено при финансовой поддержке РГНФ в рамках научно-исследовательского проекта РГНФ «Повышение социальной ответственности бизнеса как фактор позитивных изменений в экономическом развитии Российского Севера», проект № 08-02-41203 а/с.

[1] Freeman, R.E. 1984. Strategic Management: A Stakeholder Approach. Pitman Publishing: London

[2] Принципы корпоративного управления ОЭСР

[3] Кодекс корпоративного поведения ФКЦБ