Контроллинг как инструмент координации управленческих воздействий при реализации стратегии предприятия (на примере предприятий газовой отрасли)

Н.Г. Круссер

В статье представлены методические рекомендации по внедрению контроллинга на предприятиях газовой отрасли с целью обеспечения целенаправленного руководства предприятием через координацию управленческой системы. Рассмотрен способ внедрения процессов контроллинга в систему управления предприятием, упорядоченных по массиву функционально-целевых процессов, а также представлен способ оценки эффективности внедрения контроллинга на предприятии как совокупности мероприятий по нововведениям в функциональных сферах управления, которые он охватывает.

Современные условия функционирования хозяйствующих субъектов выдвигают требования совершенствовать процессы управления на предприятии в части оптимизации и упорядочивания управленческих воздействий на экономическую сферу, постоянного исследования на предмет вариантов достижения поставленных целей. Уровень оперативности и надёжности учёта и контроля, глубина анализа при этом должны быть настолько высоки, что существует жёсткая необходимость в создании единого информационного обеспечения этих функций управления и их интеграции в единую систему.

Решение этих задач предполагает использование наиболее прогрессивных концепций и инструментов менеджмента. Одним из важнейших направлений в развитии теории и практики управления и совершенствования организации планирования, учёта, контроля и анализа финансово-хозяйственной деятельности предприятия является концепция контроллинга, реализация которой позволяет в нужные сроки и качественно предоставлять необходимую информацию на различные уровни управления.

По результатам анализа развития научной мысли на предмет концепции контроллинга можно утверждать, что существует множество определений его сущности. Западные экономисты сходятся во мнении, что контроллинг есть управленческая концепция, которая охватывает все сферы деятельности предприятия: финансы и учёт, менеджмент и маркетинг, интегрируя и координируя деятельность различных служб для достижения оперативных и стратегических целей. В нашей стране развитие за последнее десятилетие экономической мысли в сфере технологии менеджмента повлияло на появление различных трактовок контроллинга, таких как «внутренний аудит» или «составная часть управленческого учёта и бюджетирования».

По нашему мнению, разнообразие определений «контроллинга», даёт основание говорить о контроллинге не как о системе определенных знаний, а скорее, как о философии или о концепции управления предприятием, под которой следует понимать совокупность мнений о целях и задачах контроллинга, его организации и инструментарии на предприятии.

Основную роль в контроллинге играет исследование экономической сферы предприятия, определение текущего состояния «Есть» по отношению с состоянием «Должно быть», моделирование управленческих воздействий и анализ на этой основе процессов и ситуаций, которые могут привести предприятие к намеченным целям.

Обобщая трактовки термина, контроллинг может быть определен как целеориентированная система планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов предприятия.

Концепция контроллинга может быть представлена как технология управления областями финансово-хозяйственной деятельности компании, включающая в себя:

§ определение целей деятельности;

§ отражение этих целей в системе показателей;

§ планирование деятельности и определение плановых (целевых) значений показателей;

§ регулярный контроль (измерение) фактических значений показателей;

§ исследование причин отклонений фактических значений показателей от плановых;

§ разработка на этой основе вариантов управленческих воздействий по минимизации отклонений.

Области менеджмента, такие как планирование, контроль, анализ, учёт являются не сколько составными частями (подсистемами) контроллинга, сколько инструментальными областями и организационными механизмами, на основе информации от которых реализуется функция контроллинга на предприятии. Система контроллинга лишь использует данные приёмы в своей деятельности и оперирует информацией - результатами, которые сформировались в ходе реализации на предприятии соответствующих функций управления. Сущность контроллинга заключается в сведении воедино, интеграции, этих информационных потоков и на основе их координации, определения направления воздействия на внешнюю и внутреннюю среду для достижения цели и своевременного доведения информации до лиц, принимающих управленческие решения (управляющей подсистеме). Можно сказать, что контроллинг выполняет роль компаса в процессе деятельности организации, осуществляет лоцию к достижению целей предприятия, выявляет векторы необходимых управляющих воздействий на окружающую среду организации.

Таким образом, сущность контроллинга заключается в выявлении векторов воздействия на экономическую ситуацию для достижения намеченных целей на основе интеграции и координации информационных потоков, являющихся результатом реализации функций управления экономической деятельностью. Рассматривая контроллинг с позиции системного подхода, его можно определить как целостную систему управленческих элементов, посредством взаимодействия которых достигается ориентация управленческого процесса на предприятии для достижения поставленных целей. Контроллинг есть элемент управления управлением в организации, управляющей системой, контролирующей, координирующей и учитывающей действительное состояние системы управления.

Контроллинг как система - есть надстройка системы управления, основным ядром которой является экономический инструментарий выработки мероприятий для достижения желаемого состояния организации как системы в целом. На высших уровнях управления эта надстройка отвечает за стратегическую направляющую процесса управления, на низших – за операционную.

С позиции системного похода можно дать общее определение системы контроллинга как совокупности всех элементов, подсистем и коммуникаций между ними, а также процессов, обеспечивающих разработку заданного направления функционирования организации. Систематизация набора элементов, входящих в систему контроллинга и состоящего из четырёх подсистем: методологии, структуры, процесса и техники контроллинга представлена на рис.1.

Рис.1. Набор элементов системы контроллинга

Методология контроллинга включает: цели, законы и принципы, функции, методы, технологии и практику контроллинга. Процесс контроллинга представляет: систему коммуникаций, разработку и реализацию управленческих решений, информационное обеспечение. Структура системы контроллинга включает: функциональную и организационную структуру, схему организационных отношений, конкретные схемы взаимодействий высших органов управления и профессионализм персонала. Техника контроллинга включает: компьютерную и организационную технику, сети связи (внутренние или внешние) систему документооборота.

В свою очередь методология и процесс контроллинга формируют концептуальную сферу системы контроллинга, а структура и техника контроллинга - её механизм. Элементы системы контроллинга продуцируют интеграцию на основе их взаимодействия в едином информационном пространстве, овладевают экономической ситуацией, процессами и управленческими воздействиями и вырабатывают мероприятия по координации последних.

Можно утверждать, что на каждом предприятии, где есть система управления с элементами выработки её желаемого состояния существуют те или иные элементы контроллинга, но из-за отсутствия взаимосвязи (и взаимовлияния) между ними отсутствует и система контроллинга на данном предприятии.

Итак, концепция контроллинга, направленная на интеграцию в единой системе учета, планирования, контроля и анализа и построение системы эффективного управления предприятием, является тем организационно-методическим обеспечением, посредством которого осуществляется координация управленческой системы на предприятии.

Сокращение времени реализации управленческих воздействий системой управления на предприятии обуславливает:

§ решение проблем неуправляемости на предприятии,

§ упорядочивание информационных потоков внутри организации,

§ минимизацию рисков принятия неоптимального варианта управленческого решения,

§ выявление экономических резервов и высвобождение дополнительных ресурсов деятельности;

и в конечном итоге приводит к координации управленческих воздействий на предприятии в рамках единого информационного поля.

Степень распространения такого поля внутри организации, обусловленная широтой охвата службой контроллинга функциональных сфер деятельности, определяет степень интеграции данных функциональных подразделений, единиц и проектов в единую систему достижения поставленных целей.

Проблемы координации управленческих воздействий и, в частности, их стратегической составляющей наиболее остро проявляются на крупных и высокодиверсифицированных предприятиях, транснациональных компаниях, а также, в газовой отрасли России, обусловленной спецификой хозяйственно-правовых отношений:

1. Газовая отрасль России, практически полностью, в организационно-юридическом аспекте является концерном с единой головной компанией и разветвлённой сетью дочерних и внучатых организаций.

2. Территориальная рассосредоточенность подразделений концерна:

3. Высокодиверсифицированная деятельность концерна:

4. Государственное регулирование цен на реализуемый природный газ и перспектива либерализации рынка:

5. Особенности договорных отношений с потребителями.

6.

Высокий уровень неопределенности

различных внешних факторов.

Грамотно поставленная система контроллинга на предприятиях газовой отрасли способна решить классические симптомы неуправляемости, такие как:

§ Потеря контроля над постановкой, сопровождением и развитием программ и проектов;

§ Переизбыток или дефицит информации;

§ Невыполнение стратегических планов (многоуровневая неуправляемость) - отсутствие или неэффективность стратегического планирования;

§ Отсутствует возможность анализа принятых решений;

§ Многие подразделения отрасли имеют несовпадающие интересы, возникают центробежные тенденции, что приводит к разрушению структуры стратегических планов.

Таким образом, совершенствование процессов управления на предприятиях отрасли за счёт внедрения системы контроллинга оказывает непосредственное влияние на ускорение процессов принятия решений в стратегически ключевых сферах функционирования отрасли:

§ В сырьевой базе: контроллинг структуры и качества ресурсов.

§ В сфере инвестиций: контроллинг инвестиционных потоков внутри отрасли;

§

В

сфере ценообразования: контроллинг

финансовой ситуации на долгосрочную

перспективу исходя из сложившейся динамики

цен, тарифов и добычи природного газа;

мониторинг динамики цен и тарифов по

сегментам рынка;

§

В сфере

развития Единой системы газоснабжения:

контроллинг лимитов потребления газа по

регулируемым ценам; мониторинг соблюдения

правил торговли на нерегулируемом рынке

газа; координация предприятий ЕСГ;

§

В

законодательной и нормативной сфере:

контроллинг процессов развития

законодательной и нормативной базы,

правовых актов на всех уровнях

законодательной власти;

§

В

сфере эффективности использования

природного газа:

Контроллинг использования природного газа,

экономической целесообразности

использования других топливно-энергетических

ресурсов;

§

В

структуре газовой отрасли: интеграция

и координация подразделений, предприятий

отрасли.

На основании исследования современных

тенденций и перспектив развития газовой

отрасли полагаем, что наиболее

востребованной на современном этапе

развития отрасли является стратегия

стабильности, которая, ставит своей целью

устойчивое развитие экономической системы

на основе сохранения её структуры и

качественных характеристик в условиях

внешних и внутренних воздействий.

В условиях структурных и

макроэкономических преобразований в

газовой отрасли целесообразно говорить о

стратегии стабильности, как об одной из

основополагающих стратегий развития

предприятий отрасли, главной задачей

которой является раннее обнаружение

кризисных тенденций, обнаружение так

называемых «слабых сигналов», предвещающих

возможность кризисных явлений, и выработка

мер, которые оказывали бы противодействие

этим явлениям. Для многих предприятий

отрасли главной задачей в стратегическом

планировании должно стоять сохранение

структурно-экономических параметров

функционирования, обеспечивающее

минимально допустимый уровень развития

предприятия.

Контроллинг является одним из инструментов системы управления для реализации намеченной стратегии на основе исследования экономической ситуации и выявления векторов воздействия на неё. В отношении реализации стратегии стабильности, основной задачей контроллинга, по нашему мнению, является разработка вариантов управленческих решений с целью минимизации отклонений в развитии организации, вызываемых внешними и внутренними воздействиями.

Путь к либерализации внутреннего рынка природного газа таит в себе угрозы снижения платежеспособности и финансовой стабильности российских потребителей газа в будущем. Поэтому на первый план выдвигается проблема стабильности финансовых потоков от потребителей газа на внутреннем рынке в данных условиях. Однако именно последние становятся причиной разрыва финансовой цепочки: потребитель - региональные газовые компании (РГК) - поставщик газа.

Финансовые аспекты стратегического управления газовой отраслью во многом зависят от решения стратегических задач в сфере реализации природного газа, а система контроллинга в региональных газовых компаниях способна эффективно ориентировать последние на достижение стратегических целей.

Внедрение системы контроллинга в сферу управления предприятиями газовой отрасли обуславливает решение задач координации и информационной поддержки систем управления предприятий отрасли на основе реализуемых системой контроллинга функций. Координация управленческих воздействий в отрасли сокращает время реакции на изменения экономической сферы, тем самым повышая эффективность стратегического управления отраслью.

С целью обеспечения информационной интеграции между службами контроллинга предприятий газовой отрасли, по нашему мнению, целесообразно формирование вертикальной структуры контроллинга в разрезе ОАО «Газпром» - дочерние и зависимые общества - подразделения, региональные газовые компании (РГК). Данная структура предполагает объединение служб контроллинга на разных уровнях управления в концерне единым информационным полем, замыкающимся на стратегию развития газовой отрасли.

Такая вертикальная структура контроллинга в отрасли позволит ОАО «Газпром»:

§ своевременно получать информацию о прогнозируемых дополнительных прибылях и возможных убытках в конкретном сегменте внутреннего рынка газа;

§ прогнозировать в долгосрочной перспективе последствия разрабатываемых или принимаемых нормативно-законодательных актов на всех уровнях законодательной власти;

§ анализировать конкретные сегменты внутреннего рынка на предмет упущенной выгоды и инвестиционных проектов;

§ осуществлять мониторинг деятельности дочерних и зависимых компаний на предмет соответствия их стратегий стратегии развития газовой отрасли и поставленным задачам.

В газовой отрасли, поимо центральной службы контроллинга могут действовать региональные службы контроллинга, службы контроллинга дочерних предприятий и отделений, при необходимости - службы контроллинга региональных проектов и т.п. На низших ступенях иерархии управления такие службы будут обеспечивать фильтрацию информации для служб на более высших ступенях, обеспечивая таким образом релевантность и повышение стратегической составляющей при движении вверх.

По нашему мнению, в процессе внедрения контроллинга на предприятиях газовой отрасли особую роль играют региональные газовые компании (РГК), которые непосредственно контактируют с потребителями и владеют информацией об особенностях хозяйственных связей в регионе и специфике регионального рынка газа. Цель контроллинга в РГК можно определить как стабильность развития данной компании на основе стабилизации финансовых потоков в сфере реализации газа. Задачи контроллинга в РГК могут быть представлены следующим образом:

§ содействие при целеполагании в деятельности концерна в регионе ответственности;

§ координация и интеграция планирования в концерне и в региональных компаниях;

§ мониторинг экономической сферы, проведение анализа отклонений;

§ создание основы для принятия управленческих решений.

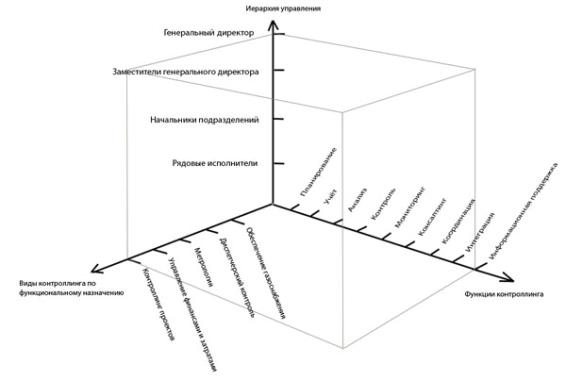

Практической реализацией контроллинга в РГК является внедрение процессов контроллинга, упорядоченных по функционально-целевой структуре в систему управления предприятием. Выбор оптимальной формы постановки системы контроллинга на предприятии зависит от решения вопроса: как будет осуществляться контроллинг в следующих трёх плоскостях:

§ Иерархия управления в организации;

§ Виды деятельности по функциональным направлениям (обеспечение газоснабжения, диспетчерский контроль, метрология, управление финансами и затратами, инвестиционные проекты);

§ Функции контроллинга.

В результате массив функционально-целевых процессов контроллинга в РГК имеет следующую структуру (рис.2).

Рис.2. Массив функционально-целевых процессов контроллинга в РГК

Факторами-ограничителями координации действий по строкам и столбцам данного массива будут выступать величины конечных ресурсов, привлекаемых по той или иной оси. Задействованные системой контроллинга ресурсы можно разделить на несколько видов:

1. Процессно-целевые: конечные цели и задачи, а также объёмы финансирования данных работ (проектов), выполняемых в рамках системы контроллинга.

2. Информационные: потоки входящей и исходящей информации, система сбалансированных показателей, отчётность (вид, форма, регламент), техническая поддержка учёта, хранения и обработки информации и т.п..

3. Организационно-экономические: организационная структура службы контроллинга, непосредственно контроллеры, оснащение рабочих мест контроллеров и т.п.

Разработку системы контроллинга в РГК на основе данного массива, на наш взгляд, целесообразно начинать с исследования процессно-целевых аспектов системы контроллинга. Главными вопросами на этом этапе будут: Какова цель данного вида контроллинга? и насколько результаты контроллинга по данному направлению могут повлиять на конечный результат деятельности компании?

В информационном аспекте решения данного массива требуется определить совокупность исследуемых показателей для реализации процесса контроллинга. Для этого выявить имеющуюся в наличии информацию, источники её, способы обработки, хранения и передачи; форму, вид, направление выходной информации и т.п. Главный вопрос организационно-экономической стороны построения служб контроллинга – это Кто и Где будет непосредственно выполнять обязанности контроллеров? В упрощённом виде, решением данного массива будет являться заполнение в каждой его ячейке информации о: исполнителе-контроллере, входных данных, исследуемых показателях контроллинга, выходных формах отчётности.

Конкретная организационно-кадровая форма постановки службы контроллинга в РГК формируется решением массива функционально-целевых процессов (рис.2.) в процессно-целевом, информационном и организационно-экономическом аспектах.

Практическая реализация стратегии стабильного развития в РГК осуществляется службой контроллинга в виде диагностики кризисного состояния - мониторинга деятельности предприятия и отслеживания ее основных тенденций с целью предотвращения кризисных ситуаций.

Производя оценку эффективности внедрения контроллинга на предприятии необходимо соотнести полученные результаты от внедрения с затратами на распространение нововведений и достижение практического использования идей концепции контроллинга. Рассматривая процесс внедрения контроллинга на предприятии как совокупность мероприятий по нововведениям в функциональных сферах управления, которые он охватывает, можно выделить следующие основные процессные изменения после внедрения и произвести их стоимостную оценку:

1. В функциональной области «планирование»: расширение количества и качества факторов и прогнозных изменений экономической ситуации, учитываемых в процессе планирования. Стоимостная оценка: повышение платёжной дисциплины – увеличение оборачиваемости средств; сокращение объёмов кредитных ресурсов, экономия по их обслуживанию; доход от вложений высвободившихся финансовых ресурсов; экономия по смете затрат, другим нецелесообразным отвлечениям средств.

2. В функциональной области «учёт»: построение системы управленческого учёта, учёт неявных факторов и причин изменения экономической ситуации. Стоимостная оценка: экономия на предотвращении вероятных убытков, неэффективного отвлечения средств, создание резервных фондов.

3. В функциональной области «анализ»: всестороннее раскрытие причин отклонений и влияния факторов на экономическую ситуацию, расширение возможностей раскрытия резервов, оценок степени рисков, анализ будущего состояния. Стоимостная оценка: дополнительная прибыль, экономия от предотвращения негативных отклонений.

4. В функциональной области «контроль»: возможностей сравнений показателей по различным факторам. Стоимостная оценка: избежание штрафных санкций, сокращение операционных издержек, затрат на аудит.

5. В функциональной области «мониторинг»: расширение возможности отслеживания любого информационно-материального потока в организации. Стоимостная оценка: Дополнительная прибыль, экономия от предотвращения негативных отклонений.

6. В функциональной области «интеграция»: Совершенствование взаимодействия подразделений на основе единого информационного пространства предприятия. Стоимостная оценка: Стоимость высвободившихся экономических ресурсов (трудовых, финансовых и т.п.) при повышении производительности труда

7. В функциональной области «координация»: Совершенствование взаимозависимости действий и средств внутри предприятия при реализации управленческого решения; согласование в ходе реализации частных целей подразделений и общих (стратегических) предприятия. Стоимостная оценка: Стоимость высвободившихся экономических ресурсов (трудовых, финансовых и т.п.) при повышении производительности труда

8. В функциональной области «консалтинг»: увеличение качества информационной помощи в принятии управленческого решения. Стоимостная оценка: Стоимость сокращения вероятности наступления негативных последствий.

9. В функциональной области «информационная поддержка»: расширение возможности получения своевременной, релевантной информации со всех сфер деятельности предприятия. Стоимостная оценка: косвенно - все перечисленное.

Очевидно, что одним из конечных результатов внедрения контроллинга на предприятии является сокращение времени реакции экономического механизма на изменение внешней и внутренней среды, а также сокращение управленческого риска, т.е. риска ошибок в выборе вектора управленческого воздействия. Причём, снижается риск ошибок в выборе вектора воздействия не только в текущей операционной деятельности, но и в выборе стратегического направления организации.

Затраты на постановку системы контроллинга, по нашему мнению, складываются, в основном, из затрат на модернизацию (или построение) системы управленческого учёта и бюджетирования на предприятии, затрат на модернизацию информационных систем, дополнительных затрат на выплату вознаграждения сотрудникам за дополнительный объём работ, затрат на услуги привлечённых специалистов (контроллеров), затрат на обучение сотрудников.

Обобщая вышесказанное, можно утверждать, что стоимостной оценкой эффективности внедрения контроллинга на предприятиях газовой отрасли является:

§ стоимость высвободившихся экономических ресурсов предприятия;

§ стоимость сокращения управленческих рисков (в выборе вектора управленческого воздействия).

Оценка эффективности контроллинга, проведённая в региональной газовой компании Республики Коми по критерию сокращения времени процесса управления в результате нововведений, выявила дополнительные резервы увеличения прибыли на предприятии, оборотных средств, тем самым, снижения операционных издержек, а также, выявлено сокращение времени на подготовку необходимой документации.

Внедрение на предприятии системы контроллинга позволяет повысить эффективность всего процесса управления его экономической деятельностью. Можно с уверенностью утверждать, что при сравнительно небольших затратах хозяйственные организации получают в свое распоряжение специализированную, системно-организованную информацию для оперативного и стратегического управления. Результаты, полученные в региональной газовой компании Республики Коми, открывают новые подходы и практические возможности формирования системы контроллинга на предприятиях, в частности газовой отрасли страны.

Таким образом, с внедрением системы контроллинга в сферу управления предприятия газовой отрасли получают совокупность современных методов и инструментов менеджмента, необходимых для предвидения будущих угроз и достижения прогнозируемых перспектив на основе системы адаптации к постоянно меняющимся условиям.