РОЛЬ КОНТРОЛЛИНГА В СОВЕРШЕНСТВОВАНИИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ

В.А. Карманова, Н.Г. Круссер

В статье проиллюстрированы важнейшие методологические принципы контроллинга, как инструмента эффективного управления бизнесом, выделены основные функции контроллинга, ранжированы приоритеты контроллинга, приводится визуальный пример имитационной прогнозной модели, обосновывается решающая роль контроллинга в системе корпоративного управления бизнес-процессами.

Исследования и систематизации содержания концепций, выработанных отечественными и зарубежными учеными и практиками по существу понятия «контроллинг», методологии контроллинга, его принципов и функций позволяют утверждать, что наиболее существенной представляется характеристика контроллинга с процессуальных позиций, получившая распространение в трудах зарубежных ученых. Так, по мнению, А.Дайле контроллинг – «это процесс, понимаемый как овладение экономической ситуацией на предприятии». Принимая во внимание процессный характер контроллинга в определении А.Дайле, необходимо уточнить, что главное процессуальное действие контроллинга представляет собой сравнение трех массивов информации: плановых и фактических показателей, а результатов такого сравнения - с модельными вариантами сравниваемых величин и с аналогичными ретроспективными аналитическими данными. Такие функционально-целевые установки контроллинга отличают его от других процессов, в основе которых также лежат аналитические сопоставления, но только планово-отчетных данных. Представляется, что эту особенность контроллинга можно определить не только как целевую функцию контролингового процесса, но и как методологический прием контроллинга, его метод. Данное свойство контроллинга, отличающее его от всех других спецификаций управленческих процессов, иллюстрирует рис. 1.

Применительно к управленческой деятельности это сводится к построению сигнальной системы отклонений для выработки контроллерами комплекса корректирующих установок («корригативов», от слова «корригирование – исправлять, совершенствуя) в режиме обратных связей. Выработка и «движение корригатив» организуется в трехмерном пространстве (рис. 2), связывая собой по горизонтали и вертикали всех уровни управления компанией. Такое свойство контроллинга конкретизирует его метод - выработку и реализацию целеориентированной совокупности советующих корригатив по отношению к ранее принятым управленческим решениям (планам).

Методология контроллинга реализуется на практике через особый механизм ее реализации применительно к условиям конкретной практики. Этот механизм всегда должен быть рыночно мотивирован, настроен на корпоративные интересы. Следовательно, такой механизм на практике представляет собой прикладную модель процесса контроллинга с присущими ему функциональными установками на учет отраслевых, социально- кадровых, финансовых, налоговых и других особенностей ведения бизнеса.

Продуктивность контроллинга достигается при правильном конструировании на практике его организационно-методического контура, когда реализуются и методологические, и организационно-юридические принципы контроллинга. Правильность конструирования такого механизма означает его адекватность требованиям рыночной экономики.

Важнейшие методологические принципы контроллинга, основываясь на которых, можно эффективно управлять бизнесом на средних российских предприятиях проиллюстрированы на рис. 1. Состав и содержание организационно-методических принципов определяется руководством конкретной компании исходя из методологических принципов и сообразно ее особенностям бизнеса. Одни компании выбирают принципиальные установки на обеспечение роста прибыли, другие – прироста рыночной стоимости капитала, третьи - формирование имиджа компании как рыночно устойчивого образования, стремящегося к удовлетворению эксклюзивного покупательского спроса и т.д.

Рис. 1 Блок-схема содержания метода контроллинга

Рис. 2 Движение функционально-целевых установок контроллинга

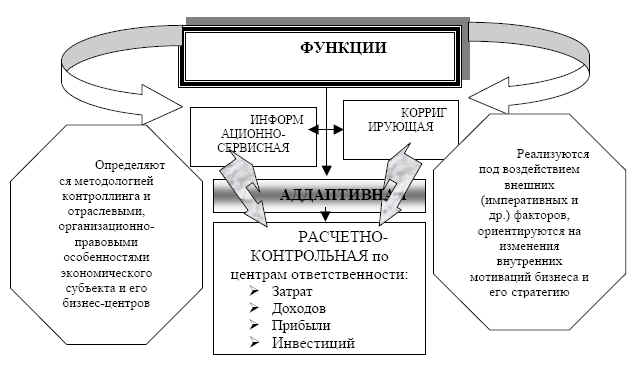

Принципы контроллинга реализуются через конкретные функции или комплекс функций. Понятие «функция» также дуалистично как и понятие «принцип» или «внутренняя суть» явления, процесса». Следовательно, и функции следует характеризовать как внутренне присущие явлению или процессу, и функции, действительно имеющие место в реальной практике. Эти последние функции, разумеется, есть конкретизация сущностных функций. Организационно-методические функции, выполняемые контроллинговым центром любой компании представлены на рис. 32. Полнота реализации названных функций на практике обусловлена тем, насколько их исполнитель ориентирован на методологические и организационно-правовые принципы контроллинга. Если его действия реализуют принципиальные свойства контроллинга (научно определяемые и экономически выверенные), то эта система функционирует на практике, как правило, успешно.

Эти функции реализуются посредством целого комплекса взаимодействующих между собой методических приемов (функциональных действий) в рамках главного метода контроллинга.

Рис. 3 Комплекс организационно-методических принципов контроллинга

Рис. 4 Основные функции контроллинга, предопределенные его методологией и целевыми установками в условиях конкретной практики

Постановка контроллингового процесса на практике в рамках любого обследуемого объекта (комплексного мероприятия, специфицированных действий и т.д.) должна включать шесть основных этапов:

1. Определение объекта контроллинга. Это общее требование к построению любых видов контроллинга с позиций его целевой ориентации. Целевыми установками контроллинга являются управленческие решения по основным аспектам экономической и финансовой деятельности компании, ее бизнес-центров, с одной стороны, а, с другой стороны, это – нивелирование степени воздействия императивного фактора (налоги, пошлины и др.)

2. Определение направления воздействия. Концепция целеориентированности контроллинга (выбор конкретных направлений процесса), применяемая ведущими зарубежными корпорациями, может быть адаптирована к условиям российских предприятий (табл. 1).

Таблица 1

Классификация направлений контроллингового процесса

|

|

Основная

сфера |

Контрольный

период |

|

1. Стратегический |

Контроль среды бизнеса, стратегии ее развития, ее целевых установок и фактических показателей |

Декада, месяц, квартал |

|

2. Текущий |

Контроль текущих бюджетных планов |

Месяц; квартал |

|

3. Оперативный |

Сигнальные проверки состояния сегментов бизнеса |

По мере заявок |

Каждому из указанных в табл.36 направлений процессов контроллинга должна соответствовать определенная система подконтрольных объектов, содержание и периодичность функциональных действий.

1. Формирование системы подконтрольных приоритетов. Вся система корригатив в разрезе вида контроллинга, ранжируется по их значению для бюджетной тактики компании и ее перспектив. Первоначально в систему приоритетов первого уровня отбираются наиболее важные из них. Затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня. Аналогичным образом формируется система приоритетов третьего и последующих уровней. Такой системный подход к формированию приоритетов контроллинга облегчает процедуры последующего выяснения причин отклонений фактических величин от утвержденных в планах и содержащихся в пакете идеальных (желательных) конфигураций состояния всех бизнес-процессов. При формировании системы приоритетов следует учесть, что они могут иметь различный характер для отдельных центров ответственности (дивизионов или еще более мелких объектов контроллинга – мастерских, гаражей, представительских офисов и др.); для отдельных направлений бизнеса; для различных аспектов формирования и распределения прибыли, привлечения инвестиций. Однако всегда должна быть обеспечена как иерархическая сводимость всех контролируемых показателей контрольной среды, так и ее отдельных сегментов.

Типичная система приоритетов контроллингового процесса может иметь вид (см. табл. 2):

Таблица 2

Ранжирование

приоритетов контроллинга

|

Приоритеты

первого порядка |

Приоритеты

второго порядка |

Приоритеты

третьего порядка |

|

Прогнозируемая величина оборота, затрат и прибыли |

Совокупная выручка от продаж, доходы |

Уровень цен сделок и их соответствие состоянию конъюнктуры рынка. Объем и структура реализации |

|

Сумма затрат, включая расходы для целей обложения прибыли |

Структура и соотношение прямых и косвенных расходов (в разрезе их видов) для целей управления, а также исходя из норм главы 25 НК РФ |

|

|

Сумма налоговых и других платежных обязательств |

Изменение режимов кредитования, налогообложения и др. Изменение кредитных, таможенных, налоговых ставок Законодательные изменения методологии учета, контроля и других сфер императивного регулирования отношений бизнеса и власти |

4. Разработка системы стандартов («идеальные» состояния бизнес-процессов) контроллинга. Определение и ранжирование сличаемых показателей запланированного и фактического состояния среды бизнеса сопровождается согласно методу контроллинга установлением стандартов, которыми могут быть целевые стратегические нормативы конкурентоспособности, финансовой устойчивости, маневременности, платежеспособности и т.д.

5. Построение системы мониторинга показателей (СМП). СМП - это «следящая система» в переводе слова «мониторинг», она служит исходной основой последующих контроллинговых действий. Указанных на мониторинг составляют шесть процессуальных действий (рис. 5).

Рис. 5 Алгоритм мониторинга для обеспечения задач контроллинга

6. Сравнительный анализ трех массивов данных для обнаружения «критических точек». Они, в свою очередь, инициируют выработку и проведение корректирующих мероприятий (корригативов), обеспечивающих превентивный эффект. Такие целевые действия контроллера реализуют на практике главную целевую установку контроллинга – «улавливание системных сигналов и ответного реагирования».

Согласно этой модели, интерес представляют также ожидаемые отклонения, получаемые путем сравнения данных. Эти ожидаемые результаты, как и все прочие, подвергаются тщательному исследовательскому (аналитическому) изучению. Результаты краткосрочных контрольных сличений позволяют провести анализ причин отклонений, благодаря которому становится возможным анализ последствий и разработка необходимых корригатив. Основу прогноза в рамках контроллинговых корригатив можно разработать на основе общеизвестных имитационных моделей. Визуальный пример одной из них дан на рис. 6.

Рис. 6 Имитационная прогнозная модель развития

Функциями разработки корригатив, улучшающих общее состояние управления бизнесом на предприятии контроллинг не ограничивается. Конечная цель функциональных действий специалистов контроллинга – активное наблюдение за «жизнеспособностью» принятой корригативы (альтернативного управленческого решения по сравнению с ранее практикуемыми). Такие творческие обязанности составляют существо заключительно этапа реализации функций контроллинга.

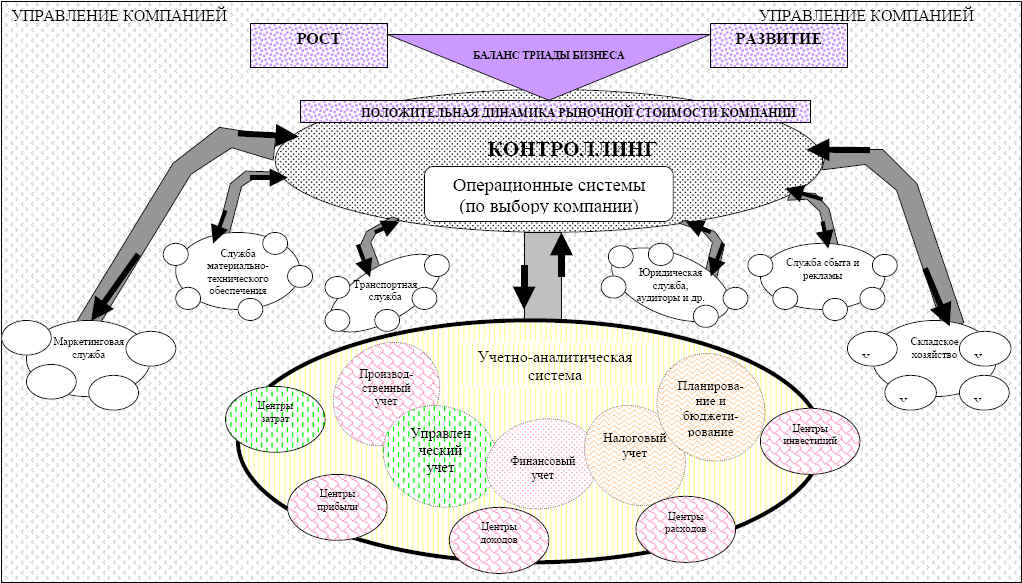

Модели наглядно иллюстрирующие организационно-методический контур контроллинга на промышленном предприятии и задействованные в нем системные связи бизнес-центров (учетно-аналитической и других сфер), обеспечивающих контроллинг необходимой информацией для реализации главной функции – выработка корригатив, снимающих критические состояния центров ответственности, улучшающие общую стратегию управления бизнесом за счет координации управленческих действий по вертикали и горизонтали приведены на рис. 7 и 8.

В представленных моделей из числа информационных сфер обеспечения функций контроллинга нами выбраны только две – учетно-аналитическая и планово-контрольная (бюджетирование), поскольку они является главными, ибо с ними связаны все другие информационные сферы – маркетинг, логистика и т.д. Кроме того, так или иначе вся многофункциональная информация концентрируется в системе управленческого учета, рассматриваемого нами в более широком представлении, чем это имеет место у специалистов по бухгалтерскому учету. Управленческий учет- это систематизированный комплекс учетных действий для внешних пользователей (финансовый и налоговый учет – официально регламентированные сферы) и внутренний производственный (оперативный) учет.

Рис. 7 Модель контроллинга: главная цель и основные каналы информационного обеспечения

Рис. 8 Заключительный этап реализации функций контроллинга (сопровождение внедрения корригативы)

Значение контроллинга для модернизации управленческих процессов

В последние годы крупными российскими компаниями большое внимание уделяется адаптации новейших концепций управления бизнесом, в числе которых контроллингу отводится первостепенная роль. Это обусловлено возрастающей сложностью технологических процессов, организационно-экономической структуры компании, ее масштабами и целым рядом других факторов. В связи с этим возрастает интенсивность и насыщенность информационных потоков, требующих систематизации, унификации для обеспечения эффективности процессов управления бизнесом. Исходя из главной, теоретической посылки о том, что контроллинг - это процесс управления управленческими намерениями и действиями в рамках всего предприятия он на сегодня представляет собой один из лучших систематизаторов масштабных потоков информации о движении экономической сферы в рамках крупных фирм с целью координации принимаемых управленческих решений.

К числу основных сфер, на которые распространяется воздействие функций контроллинга, следует отнести:

¨ финансовую сферу - управление движением преимущественно денежных потоков (финансовых, кредитных, налоговых, страховых, пенсионных и др.) с целью их сбалансированности во благо развития бизнеса;

¨ сферу реального инвестирования (качественный рост внеоборотных активов);

¨ сферу управления рыночной капитализацией бизнеса (рост стоимости котирующихся на биржах акций компании в расчете на одного владельца);

¨ производственную сферу (закупки, материально-производственные запасы, технологизация процессов их переработки и хранения, складирование и сбыт готовых товарных продуктов);

¨ сферу кадрового обеспечения (рост эффективности и оплаты труда, социальных гарантий, создание действенной системы мотиваций, расстановки кадров, их профессионально-техническая подготовка и переподготовка);

¨ инновационную сферу (научные исследования, опытное производство, стендовые испытания и выставки, научная организация труда, модернизации основных средств и технологий).

В каждую из них контроллинговые процессы «проникают», обнаруживая, так называемые, «критические точки». На основе их анализа вырабатываются для менеджеров компании экономически обоснованный комплекс советующих рекомендаций по их устранению. Экономические обоснования своим решениям контроллеры разрабатывают самостоятельно, что отличает их деятельность от дивизионных управляющих, от кустовых менеджеров, других управленцев компании. Эти специалисты сосредоточены каждый на своем круге проблем, решают их зачастую, не сообразуясь со стратегической целью всей компании - обеспечить баланс триады бизнеса: рост, развитие, прирост стоимости. Тем самым контроллинг дает системное представление о состоянии бизнеса и путях его развития. Данное свойство контроллинга отличает его от типовых систем информационного обеспечения (ТСИО) функциональных потребностей топ-менеджеров компании. Известные сегодня ТСИО замкнуты на информатизации процессов, и лишены способности их координировать снизу-доверху и сверху-вниз.

Важной отличительной особенностью использования функций современного контроллинга в управлении бизнесом, существенно повышающей его научно-практическое значение, является то, что в этот процесс вовлечены практически все ведущие специалисты компании каждого уровня иерархической системы управления. Такую организацию управления бизнес-процессами можно представить в виде координационной модели на рис. 9.

Степень их вовлечения, разумеется, различна. Одни из них, выполняя собственные функции (кладовщики, бухгалтеры, таксировщики и др.), готовят ответы на запросы контроллеров. Это могут быть, например, графики движения материальных ценностей, денежных средств по количеству и в стоимостном измерении. Другие работники могут заниматься разработкой информационных технологий, также выполняя рекомендации (постановка экономической программной задачи) центра контроллинга.

Рис. 9 Место контроллинга в

системе корпоративного управления бизнес-процессами,

определяющее его значение в ней

Непосредственные работники этого центра представляют собой мозговой центр предприятия, где рождаются и материализуются новые идеи роста и развития бизнеса, повышения его рыночной стоимости и социальной составляющей. Такие идеи, материализованные в программные решения, подтвержденные соответствующими экономическими расчетами, служат совету директоров руководством к действиям - принимать новые решения или корректировать ранее принятые. Для целей экономии финансовых средств центры контроллинга должны формироваться на крупных предприятиях холдинговой организации. Однако они могут создаваться и как самостоятельные компании на правах юридических лиц, обслуживающие компании однотипной отраслевой специализации, куда последние передают решение своих проблем, т.е. пользуясь аутсорсингом. Отраслевые центры контроллинга могут быть еще более функциональными во всех отношениях, если они создаются на базе отраслевых НИИ, академических учреждений и технических университетов. Зарубежный опыт контроллинга показывает, что он является основой осуществления системного, комплексного управления бизнесом, пронизывая его снизу-доверху.

Контроллинг реализует свои функции посредством сетевой организации прямых и обратных связей между вышеназванными сферами бизнеса (финансовой и др.). Тем самым контроллинговые процессы осуществляются на принципах сетевой системы, обладающей следующими признаками:

Þ связи между сферами бизнеса позволяют посредством переходов по ним от сферы к сфере соединить мотивации каждой из них в единую одновекторную мотивацию всей компании в целом, направленную на ее рост, развитие и прирост рыночной стоимости;

Þ такая система приобретает свойства, отличные от свойств отдельной сферы бизнеса. Поэтому неправомерно считать, как это имеет место в целом ряде литературных источников, что контроллинг - это планирование денежных потоков, управленческий учет или бюджетирование, составление управленческой отчетности, организация документооборота и контроль за процессами исполнения бюджетов. Названные действия существуют сами по себе и могут развиваться без вмешательства контроллеров. Весь вопрос в том, насколько эффективно они могут развиваться во благо общекорпоративных интересов вей компании, их максимальной организации. Только контроллинг способен пронизывать все сферы организационного управления бизнесом (финансовую, материальную и др.) своими действиями, анализировать их и находить «узкие места» для выработки соответствующих корригатив (последующих коррекций);

Þ системность контроллинга подтверждается тем, что поведение его компонентов, рассматриваемых как совокупность различных действий по отношению к каждой из сфер бизнеса, оказывает непосредственное воздействие на их поведение и, напротив, эти сферы корректируют поведенческие нормы контроллинга. Также обратное воздействие оказывает на контроллинг и выбранная руководством компании общая стратегия развития всего бизнеса;

Þ взаимопроникновение такого рода мотиваций формируют функциональную структуру контроллинга, состоящую из компонент координации управления финансовыми, кредитными, материальными и другими ресурсами компании. Тем самым, образ контроллинга можно представить как своего рода барометр, крайне необходимый рыночной конкуренции;

Þ сказанное характеризует контроллинг как комплекс управляющих воздействий на управление локальными сферами бизнеса (финансы, материальные ресурсы, налоги и др.). На практике это выливается в сбор, концентрацию в контроллинговом центре и переработку информации, на основе которой вырабатываются соответствующие корригативы для «гашения» коммерческих рисков. В ряде случаев могут потребоваться и масштабные меры, вплоть до корректировки стратегии компании. Информация о состоянии бизнес-процессов в компании рассматривается как мера уменьшения неопределенности знаний контроллеров о предмете своего воздействия.

Таким образом, значение контроллинга как системного процесса конструктивного вмешательства в управление оборотом материальных, денежных, трудовых и других ресурсов компании трудно переоценить. Методы такого вмешательства разнообразны, это могут быть: а) идентификация существующих и потенциальных проблем; б) выработка корригатив; в) обеспечение реализации корригатив (учет и контроль последствий, соответствие данных отчетности для перспективного использования в качестве бесценного опыта).

Специализированная структура контроллингового центра - это группа высокопрофессиональных специалистов в разных областях бизнеса, действующих согласно контроллинговых руководств (инструкций) и с помощью оборудования для обработки данных, обеспечивающих их сбор, модификацию, хранение, использование в корректировках действующих и выработки новых управленческих решений. Комплекс таких модифицированных под цели корпоративного управления данных выдается топ-мнеджерам компании в тот момент, когда они могут быть использованы с наибольшей эффективностью. Этот момент устанавливается запросами топ-менеджеров. Совпадение моментов запросов и выдачи информации (советующих корригатив) обусловливает максимально необходимую динамичность контроллинга и повышает его практическое значение. Это в свою очередь требует поиска путей совершенствования самих процедур контроллинга. Развитие процедур контроллинга сообразно развитию методологии корпоративной системы управления бизнесом обеспечивает всеобщий прогресс науки управления и практики освоения научных достижений. Такого рода конвергенционные закономерности известны под названием «системного подхода».

Выбор и принятие решений - составляют важнейший аспект деятельности контроллеров. Этот выбор есть разрешение противоречий между двумя или более мотивационными устремлениями центров ответственности. На языке переменных и критериев это описывается как «столкновение» нескольких критериев, оценивающих общую переменную. Каждый из них предписывает переменной свое значение, поскольку эти значения различны, возникает противоречие, которое разрешается компромиссом или победой одного из критериев. Разрешение противоречия и есть выбор.

К характерным упущениям при формулировке критериев, по которым принимается решение относятся:

* несбалансированность критериев, преувеличение одного из указанных на рис. 3 факторов: полезности, осуществимости, стоимости, затратности, эффективности;

* излишняя оптимистичность (пессимистичность) оценки достижимости целей;

* чрезмерная экстраполяция будущего и избыточный анализ альтернативных вариантов:

* недостаточная критичность оценки продвижения к цели или гиперкритичность (слабые обратные связи);

* ошибки в оценке желаемого и достигнутого;

* долгое оседание информации в передающих центрах;

* тенденциозная оценка результатов.

Для устранения расхождений между результатами и поставленными целями развития бизнес-центров следует пользоваться следующими альтернативами: изменение алгоритмов поведения в центрах ответственности, разработка новых средств достижения цели, выбор другой цели из ранее намеченных; переформулировка цели при сохранении программы; изменение программной направленности.

Особое практическое значение имеет заключительный цикл контроллингового действия – это принятие решения и подготовка документа-обоснования ценности предлагаемой корригативы. Это означает, что дальнейшее исследование проблемы прекращено, выход из критической ситуации найден, а информация о процессе поиска и реализации решения помещается в информационный банк данных центра контроллинга. В процесс решения проблемы в настоящее время вовлекаются не только финансовые, временные, людские, но и технические ресурсы - специализированные операционные системы.

В настоящее время при разрешении проблем ведения бизнеса нередко прибегают к использованию синергетических систем, что существенно повышает практическую ценность контроллинговых действий. Их необходимость обусловлена рядом важных факторов. Эти системы позволяют при решении программной проблемы решить и сопутствующие (дополнительные) проблемы на оперативных уровнях управления, вплоть до цехов, производственных участков или складов. При разработке алгоритмов решения программной проблемы сопутствующие проблемы не описываются. Для менеджеров важно получить от контроллеров программу решения назревших и назревающих проблем. На практике могут возникать ситуации, когда, казалось бы, на первый взгляд, незначительная проблема приводит к крупным финансовым потерям в бизнесе. Следовательно, контроллеры должны концентрировать свое внимание не только на реализации разработанной ими программы, решающей масштабную задачу, но и не пропускать сопутствующих проблем. Для этого они делают запросы на информацию в центры ответственности, самым разносторонним образом характеризующей бизнес-операции. Далее такая информация сортируется на основную и второстепенную, основная - вовлекается в модификационные процедуры, а второстепенная информация формирует так называемый «страховой массив». Этот массив может потребоваться для исследования, как в ближайшее время, так и в перспективе.

Необходимо отметить, что основные решения, определяющих тактику и стратегию бизнеса компании, принимают топ-менеджеры, которые затем утверждаются советом директоров. В то же время в центре контроллинга компании всегда должны работать специалисты, отбирающие из многих два-три варианта решения проблемы или решающие менее значимые в стратегическом плане проблемы. Такая организация деятельности отвечает потребностям мобильного рынка и помогает маневрировать в условиях постоянных реформаций российского гражданского, бухгалтерского, налогового, таможенного и других видов законодательства. К решению сложных проблем следует привлекать не только контроллеров, но юристов, налоговедов и т.д.

Практическая ценность процессов контроллинга возрастает, если они организованы в соответствии со следующими установками:

Þ следование ценностным мотивациям не только рынка, но и компании;

Þ творческий подход к выстраиванию логики разрешения проблемы;

Þ расширение инновационной составляющей в предлагаемых контроллерами корригативах;

Þ поддержание прочных связей с планированием (текущим и стратегическим), бюджетированием и другими сферами менеджмента.

Таким образом, действительная цель в выстраивании логики контроллинговых процессов заключается в обеспечении эффективности управления. Этим и измеряется продуктивность конкретного контроллингового действия. Ее значение определяется общей полезностью контроллинга для всех, кто практикует эти процессы, а не просто результативностью постановки и разрешения отдельных назревших проблем.

При выстраивании логики контроллинговых процессов необходимо учитывать ограничения, которые накладываются менеджерами и контроллерами на содержание обрабатываемой информации, на квалификационный состав разработчиков, на использование операционных систем и т.д. При рассмотрении ограничений необходим пересмотр промежуточных задач (целей), поскольку постановка перед контроллерами задач со стороны менеджеров, как правило, предшествует исследованию контроллерами существа проблемы.

Как уже отмечалось, одним из необходимых и основных условий построения логики контроллинговых процессов является четкая формулировка контроллерами потребностей в информации. Без этого контроллинг может утратить свое значение в координации и унификации многофункциональных управленческих действий на уровне всего предприятия. Определение потребностей в информации теснейшим образом связано с определением сфер и источников информации. Источники информации нами классифицированы для целей исследования на внутренние и внешние. Внутренняя информация извлекается из различных сфер (учетно-аналитической, плановой и т.д.). В качестве внешних источников выступают статистические сборники, рейтинговые публикации, своды законодательных актов, публикации арбитражных решений, бенчмаркинговые исследования и т.д. От того, насколько информативны эти потоки данных, можно судить о ценности корригатив, вырабатываемых контролерами. На практике достаточно часто поступающая информация не обеспечивает потребности контроллеров. Причины могут быть разные. В российских условиях главной из них вступает зарегулированность учетно-аналитической сферы, от чего значение контроллинга ниже по сравнению с зарубежными аналогами.

Важным моментом успешности контроллинговых решений является создание уверенности у работников компании в том, что предлагаемые корригативы будут им выгодны, что они не понесут материальных потерь. В настоящее время этот фактор игнорируется многими компаниями, прибегающими к решению проблем роста и развития бизнеса через процедуры контроллинга. Для этого все процедуры контроллинга, охватывающие решением программную проблему, должны быть настолько детализированы, чтобы они были понятны линейным (оперативным) управляющим. В процессе такой детализации необходимо установить предпочтительные и варьируемые критерии.

Критериями варьирования выбраны те, значение которых можно принизить не в ущерб предпочтительных критериев (состояние автопарка в компании, наличие свободных складских помещений и т.п.).

Необходимость выбора критериев и их ранжирования на предпочтительные и варьируемые состоит в том, что при выстраивании логики контроллинговых процессов для решения назревших проблем должны быть определены центры принятия решений. Такие центры должны быть удовлетворены точностью критериев, поскольку их специалисты формируют информацию по качеству и количеству для последующей ее модификации в контроллинговом центре. Завершает логику построения контроллинговых процессов моделирование функциональных задач, их экономическое описание и передача составленных программ в вычислительные центры для машинной обработки посредством современных операционных систем вплоть до применения нейросетевых технологий (искусственного интеллекта).

Одним из необходимых условий выстраивания контура контроллинговых процессов является формулирование четких критериев, предъявляемых к содержанию информационных потоков. Это обусловливает потребность в новой конфигурации всей учетно-аналитической сферы предприятия и структуризации информации. Отличительным свойством контроллинга является способность модифицировать учетную, аналитическую и другую информацию к требуемому времени. Следовательно, информационные потоки должны быть построены и управляемы таким образом, чтобы информация была полной, четко объясняющей специфику технолого-производственных, экономико-финансовых процессов, а также непротиворечивой и достаточно легко обрабатываемой, т.е. аналитичной. Информация, выдаваемая для целей контроллинга, может соответствовать вышеизложенным критериям, если она позволяет дать исчерпывающую характеристику любой обследуемой сферы бизнеса (финансовой, кредитной, инвестиционной и др.) для диагностирования бизнес процессов и выработки корригатив.

При решении программной задачи снятия возникшей проблемы в том или ином сегменте бизнеса важное значение имеет содержание контроллинг-регламента при подготовке вариантов ее решения.

Таким образом, информация является существенным «сырьем» контроллинга, залогом успешности корригатив, направленных на координацию и улучшение управленческих процессов, поэтому системное структурирование потоков информации требует научного подхода.

Анализ предпосылок становления контроллинга в современной практике управления промышленным предприятием сосредоточен нами на двух информационных сферах, органично увязанных целями контроллинга. Взаимосвязь этих сфер, показанная на рис. 10, позволяет наглядно проиллюстрировать их настройку на реализацию единой цели – обеспечение эффективного управления бизнесом.

Международная практика методико-правового обеспечения выработки управленческих решений отличается многообразием способов в зависимости от положения компании на рынке, ее технологической специализации, системы управления, связей с зарубежными партнерами. Для российских финансовых директоров или контроллеров знание такой практики весьма благотворно сказывается на организации собственного бизнеса, однако, далеко не все зарубежные методики организации контроллинга им удается адаптировать в силу специфики российского законодательства по экономике, финансам и налогообложению, ее ориентированности на фискальные требования. В связи с этим постановку учета для целей управления бизнесом российские предприятия осуществляли не на основе новейших моделей контроллинга, практикуемых компаниями Западной Европы и США, а опираясь на его традиционную функцию - управление затратами.

Рис. 10 Две основные сферы обеспечения информацией контроллинговых процессов в компании