БАНКОВСКОЕ ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ КАК ФАКТОР ВЫРАВНИВАНИЯ УРОВНЯ ПОТРЕБЛЕНИЯ НАСЕЛЕНИЯ РАЙОНОВ СЕВЕРА

Т.А Падерина, Л.Р. Жашкевич, А.Н. Елизарова, В.Д. Алексеева

В статье проведен анализ и дана оценка темпов роста ссудной задолженности банков в Российской Федерации и Республике Коми. Рассмотрена динамика изменения доли потребительских кредитов в кредитной портфеле банков.

По мнению авторов, потребительское кредитование сопровождается достаточно высокими рисками. Исходя из этого и учитывая сложившиеся тенденции банки встали перед необходимостью введения единой методической и нормативной базы организации кредитного процесса по потребительским ссудам, которая сможет обеспечивать как интересы безопасности банка, так и защиту интересов потребителя.

Специфические условия жизни людей в северных регионах требуют соответствующих форм и механизмов выравнивания региональных уровней жизни населения. В практике хозяйствования уже имеются разные формы, предполагающие сочетание рыночных механизмов и государственного финансирования в сфере социального развития северных регионов. К таким компенсационным механизмам относят: более высокую заработную плату, позволяющую покрыть дополнительные затраты на воспроизводство населения; поддержку государства, обеспечивающего дотации, субсидии отдельным группам населения; государственное финансирование объектов социально-бытовой инфраструктуры.

В разных системах хозяйствования механизмы реализации этих форм различны. При командно-административной экономике в Советском Союзе были созданы такие механизмы, как надбавки к заработной плате, более высокие нормы расходов на социальную инфраструктуру, что в определенной степени обеспечивало через государственное планирование паритет доходов людей в различных социально-экономических условиях жизнедеятельности.

В рыночной экономике эти механизмы работать не могут, так как интересы частного бизнеса и конкуренция становятся основными мотивами формирования доходов фирм и, соответственно, заработной платы работников.

С переходом России к рыночным условиям хозяйствования повышается роль государства как гаранта прав человека. Кроме того, задача государства состоит также в том, чтобы создать механизмы, которые обеспечивают не только бюджетное финансирование дополнительных затрат на воспроизводство рабочей силы, но и направляют интересы бизнеса на решение этих задач. Важную роль среди этих механизмов, на наш взгляд, может сыграть потребительский кредит, который представляет собой ссуды физическим лицам для удовлетворения их потребностей.

Широкое использование потребительского кредита влияет не только на повышение уровня жизни населения, но и положительно воздействует на весь процесс расширенного воспроизводства, увеличивая покупательский спрос, прежде всего, на дорогостоящие товары, ускоряя, тем самым оборот капитала в реальном секторе экономики.

Банковский потребительский кредит в Российской Федерации только начинает активно развиваться. Позитивные изменения на рынке потребительского кредитования в последние годы свидетельствует о возрастании спроса населения на этот вид услуг.

Таблица 1

Динамика

темпов роста ссудной задолженности банков,

к % к

январю 2001 г.*

|

|

В Российской Федерации |

В Республике Коми |

||

|

|

Темпы роста объема задолженности по кредитам, выданным в рублях |

Темпы роста объема задолженности по кредитам в иностранной валюте |

Темпы роста объема задолженности по кредитам, выданным в рублях |

Темпы роста объема задолженности по кредитам в иностранной валюте |

|

01.01.2002 всего |

166,7 |

146,7 |

242,3 |

214,5 |

|

в т.ч. физ. лицам |

227,8 |

161,1 |

215,5 |

91,8 |

|

01.01.2003 всего |

218,1 |

226,4 |

332,4 |

155,4 |

|

в т.ч. физ. лицам |

339,0 |

270,3 |

423,4 |

105,7 |

|

01.01.2004 всего |

332,0 |

315,4 |

470,6 |

257,0 |

|

в т.ч. физ. лицам |

720,7 |

555,8 |

979,2 |

513,5 |

|

01.01.2005 всего |

526,6 |

379,1 |

751,8 |

145,4 |

|

в т.ч. физ. лицам |

1536,9 |

976,9 |

1987,8 |

705,7 |

* - рассчитано по данным Официального сайта Центрального Банка РФ http/www.cbr/ru

Как показывают данные табл.1 объем ссудной задолженности в Российской Федерации по потребительским кредитам физическим лицам в рублях увеличился за 4 года более чем в 15 раз, в иностранной валюте почти в 10 раз, что значительно превышает темпы прироста ссудной задолженности в целом. В Республике Коми эти тенденции проявляются еще более ярко: рублевые кредиты, предоставленные населению, выросли почти в 20 раз. Такая динамика последних лет серьезно изменила структуру ссудной задолженности банков, резко увеличив долю потребительских кредитов.

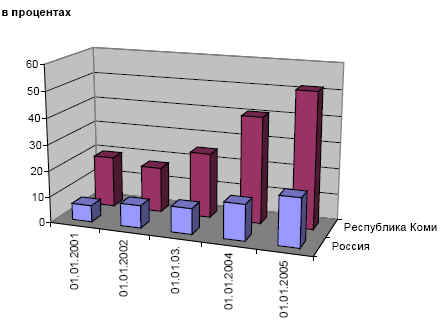

Рис. 1 Динамика изменения доли потребительских кредитов в кредитной портфеле банков.

Данные, приведенные на рис. 1, также демонстрируют региональную особенность потребительского кредитования - спрос на потребительский кредит в Республике Коми значительно выше, чем по России в целом, и его доля в кредитном портфеле банков республики потребительских кредитов составляет 51,7%, против 18,5% по России. Возрастающий спрос на кредит со стороны населения является положительным моментом, так как содействует выравниванию уровня потребления различных слоев населения в Республике Коми.

Заинтересованность региональных банков в увеличении прибыли проявляется в предложении разнообразных видов кредитов, учитывающих потребности населения. Продуктовый ряд этих ссуд в региональных банках колеблется от 3 до 15 видов, наибольший их спектр предлагает Сбербанк РФ. Вместе с тем, многие из них практически были не востребованы из-за низкого уровня доходов, сложности получения и высоких требований банка к платежеспособности заемщика. В последние два года ситуация меняется. Если раньше наиболее популярным был «кредит на неотложные нужды», то сейчас население проявляет интерес и к таким видам кредитов, как «кредит на приобретение автомобиля» , «связанное кредитование» (кредиты банков на покупку потребительских товаров в сети фирм, осуществляющих их реализацию) и «кредит на приобретение и строительство жилья». На наш взгляд, существенный рост последнего вида кредита (например, в отделениях Сберегательного банка РФ г. Сыктывкара за последние три года его удельный вес в общем объеме потребительских кредитов вырос с 0,3% до 30,3%) способствует разрешению жилищной проблемы в регионе и имеет важное социальное значение. Также отметим, что происходит увеличение сроков кредитования, снижение процентных ставок на фоне упрощение банками процедуры выдачи кредитов физическим лицам, что также отражается на росте спроса на кредиты.

Несмотря на то, что за прошедший период российскими банками накоплен положительный опыт в организации потребительского кредитования, он требует дальнейшего совершенствования.

Как показывает практика, потребительское кредитование сопровождается достаточно высокими рисками. Исходя из этого и учитывая сложившиеся тенденции банки встали перед необходимостью введения единой методической и нормативной базы организации кредитного процесса по потребительским ссудам, которая сможет обеспечивать как интересы безопасности банка, так и защиту интересов потребителя. В частности, банки должны уделять больше внимания раскрытию полной и доступной информации клиенту о кредите, поскольку при разработке кредитных договоров используется мало известная для населения терминология. В частности, заемщик должен быть поставлен в известность об абсолютной величине платы за кредит, как за весь период пользования, так и о месячных выплатах, а также о размерах других видов платежей, связанных с оформлением, предоставлением и погашением кредита. Например, в практике США данные положения зафиксированы Законом о достоверной информации в кредитовании.